Es necesario ahora abordar una nueva complicación operativa, que surge cuando los trabajadores tienen descuentos concurrentes, y el salario disponible resulta insuficiente para cubrir en su totalidad la amortización del crédito INFONAVIT.

Tras la Reforma publicada el 21 de febrero de 2025 al penúltimo párrafo del Artículo 29 de la Ley del INFONAVIT, se estableció que los descuentos por créditos hipotecarios no deben suspenderse por ausencias o incapacidades, el propio INFONAVIT aclaró lo siguiente:

No obstante, la complejidad práctica se amplía cuando el trabajador tiene otros descuentos prioritarios, como pensiones alimenticias o préstamos internos.

Aunque el INFONAVIT aclara que el descuento no debe exceder el salario disponible, no existe actualmente un mecanismo oficial de justificación cuando el descuento no puede aplicarse en su totalidad por concurrencia de otros conceptos legales de retención.

El patrón queda en una posición ambigua:

Riesgos derivados:

Para una mejor comprensión de esta situación, se presentan los siguientes casos ilustrativos.

Datos del trabajador:

Tras el descuento por pensión alimentaria ($1,600), el trabajador sólo tiene disponibles $6,400 para otros conceptos.

La cuota INFONAVIT ajustada tras aplicar la fórmula por ausencias da como resultado $2,500, pero:

$2,500 > $6,400 disponibles → sí es posible aplicarlo técnicamente.

Sin embargo, si el trabajador tiene otras deducciones (ej. préstamos personales o FONACOT), puede que no quede suficiente margen.

Ahora, supongamos que el trabajador tiene otro descuento adicional por préstamo interno de $4,500. Entonces:

No existe mecanismo actual en el SUA para indicar:

Esto genera una diferencia en el pago reportado al INFONAVIT, que podría ser erróneamente interpretada como omisión o incumplimiento.

El patrón tiene la obligación de respetar la prelación establecida por ley o por mandamiento judicial:

El patrón no puede descontar montos que excedan el salario disponible, y mucho menos violar el Artículo 97 LFT, que establece: “Los descuentos en los salarios de los trabajadores están prohibidos, salvo en los casos y con los requisitos siguientes…”

Por lo anterior, es conveniente tomar las siguientes recomendaciones.

La implementación de la reforma al Artículo 29 de la Ley del INFONAVIT ha generado retos técnicos y legales adicionales cuando los trabajadores tienen descuentos prioritarios concurrentes, como pensión alimentaria. Aunque el INFONAVIT ha sido claro en que no debe descontarse por encima del salario disponible, no se cuenta con un mecanismo oficial para informar la causa de descuentos parciales, lo que puede generar discrepancias administrativas.

Es imprescindible que los patrones implementen controles internos sólidos, documenten cada caso, y estén preparados para demostrar que los descuentos fueron aplicados conforme a derecho. Se espera que las autoridades actúen con flexibilidad y adecuen los sistemas como el SUA para evitar sanciones indebidas durante este periodo de transición.

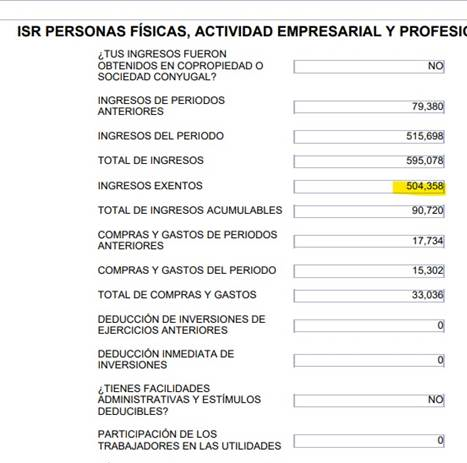

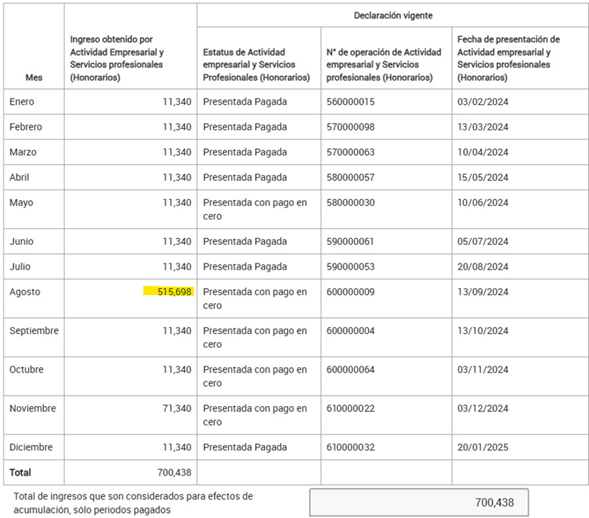

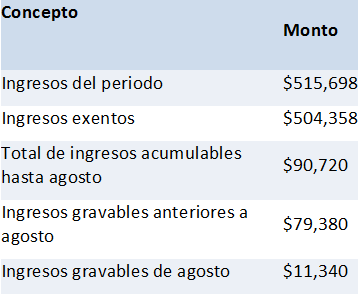

Durante la temporada de declaraciones anuales del ejercicio fiscal 2024, varios contribuyentes bajo el régimen de Actividad Empresarial y Servicios Profesionales han detectado una inconsistencia crítica en la plataforma del Servicio de Administración Tributaria (SAT). En específico, se ha observado que los ingresos declarados como exentos durante los pagos provisionales mensuales están siendo considerados como gravados en la determinación del ISR anual, generando con ello una carga fiscal indebida.

Los ingresos exentos no deben formar parte de la base gravable del impuesto; sin embargo, aunque en los pagos provisionales la plataforma del SAT reconoce correctamente la exención de dichos ingresos, en la declaración anual no se está respetando esta distinción. El sistema está integrando los ingresos reportados provisionalmente como exentos dentro del total de ingresos gravados, lo que resulta en una base acumulable incorrecta para el cálculo del ISR anual.

Se presenta un caso con los siguientes elementos:

Anomalía: El SAT muestra $515,698 como ingreso del periodo, pero solamente $90,720 deberían considerarse gravables a ese mes, ya que los $504,358 restantes fueron ingresos exentos en agosto, como consta en la declaración provisional. Los ingresos que deberían considerarse gravables en agosto son solamente $11,340, que es la diferencia entre los ingresos del agosto totales $515,698 y los ingresos exentos del mes $504,358.

Esta situación genera las siguientes implicaciones legales y fiscales.

Por tanto, se recomienda a los contribuyentes lo siguiente.

También es importante que la autoridad considere las siguientes acciones:

La transparencia y funcionalidad de las herramientas digitales del SAT son esenciales para asegurar una correcta determinación de los impuestos. Esta falla, aunque técnica, tiene un impacto fiscal considerable sobre miles de contribuyentes. Es imperativo que el SAT actúe con prontitud para corregir esta situación, evitando injusticias fiscales y garantizando la plena vigencia de los derechos tributarios.

Las personas físicas que sean socias o accionistas de personas morales están impedidas de tributar en el Régimen Simplificado de Confianza (RESICO). Sin embargo, existen casos en que los contribuyentes, tras dejar su carácter de socios o accionista, siguen impedidos de tributar en el RESICO. Al respecto, se cuestiona a la autoridad qué medidas tomar para resolver esta situación.

A través de la Reunión de Síndicos del Contribuyente (1er trimestre, 2025), se expone el caso de un accionista que, aun cuando formalmente se desvinculó de la persona moral, está imposibilitado de registrarse al RESICO. Los hechos narran que el accionista incluso presentó a la autoridad la modificación del acta constitutiva donde hace constar su salida y, sin embargo, la autoridad no acepta su registro al citado régimen.

En su respuesta, el Servicio de Administración Tributaria (SAT) pareciera indicar una “prelación” de medios a través de los cuales informar a la autoridad la salida de un socio o accionista y por ende su posibilidad de entrar al RESICO:

Esto significa que el principal medio para que un contribuyente pueda dejar de ser considerado socio o accionista, es a través del referido aviso. Sin éste, la autoridad pareciera implicar que rechazaría cualquier aclaración, particularmente cuando indica que si el contribuyente presenta el aviso de aclaración “la autoridad llevará a cabo la revisión de los sistemas institucionales, para poder corroborar que la persona moral de manera previa hubiere presentado el aviso y el mismo hubiere sido procedente”.

En consecuencia, sin el aviso de socios y accionistas, un contribuyente persona física no puede constatar a la autoridad que se desvinculó de una sociedad.

Esta situación se vuelve particularmente compleja cuando se trata de un socio que sale de una sociedad que ha dejado de operar y que, por lo mismo, es negligente respecto a sus obligaciones fiscales.

Según lo dicho por el SAT, el aviso que el contribuyente debe presentar debe manifestar que ya no forma parte de la estructura accionaria de una persona moral; es decir, la persona física no debe anticiparse a presentar un aviso donde solicite su inscripción al RESICO sin previamente haber aclarado su situación societaria.

Aunque la autoridad no lo indica expresamente, es probable que el aviso a que se refiere sea una solicitud en términos de la ficha de trámite “2/CFF Aclaración a la opinión del cumplimiento de obligaciones fiscales”.

Para presentar la solicitud, será preciso ir Servicios por Internet (Mi Portal) / Aclaraciones / Solicitud. Una vez hecho eso, en la pestaña de Trámite indicar “RFC OPINIÓN DEL CUMPL” (ya que este es para aclaraciones de la situación fiscal en el padrón del RFC) y adjuntar los documentos que considere pertinente para aclarar su situación.

Lo señalado son medios a través de los cuales una persona física puede informar a la autoridad la salida de una persona moral. Para ello, el principal medio es el Aviso de Socios y Accionistas que la propia persona moral debe presentar. Si éste se presentó y la negativa continúa, el contribuyente debe presentar una aclaración.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio