La Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) al resolver la contradicción de tesis 78/2019, estableció los parámetros para determinar si procede conceder la suspensión en contra del bloqueo de cuentas bancarias ordenado por la Unidad de Inteligencia Financiera (UIF).

Al respecto, la Corte en concordancia con posturas anteriores, determinó que si el bloqueo tiene origen en una solicitud de una autoridad de otro país o de un organismo internacional, no será posible otorgar la suspensión del acto.

Lo anterior, debido a que la medida impuesta por la UIF deviene del cumplimiento de una obligación de carácter bilateral o multilateral asumida por México a la luz de un tratado internacional.

Concluyó señalando que en la audiencia incidental que resuelva la suspensión definitiva del bloqueo, la UIF deberá exhibir la documentación que acredite que se trata de una solicitud de una autoridad extranjera.

El 28 de enero de 2016 entró en vigor el Decreto en materia de desindexación del salario mínimo, a través del cual se reformaron los numerales 26, apartado B, párrafos sexto y séptimo y 123, apartado A, fracción VI de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), a efectos de crear la Unidad de Medida y Actualización (UMA), elemento de referencia para determinar el pago de las obligaciones previstas en las leyes federales.

Derivado de esto, el IMSS pronunció un criterio en el que señaló que: el límite inferior de registro del salario base de cotización (SBC) sería el salario mínimo (SM) por estar expresamente prohibida la inscripción al IMSS abajo de ese margen y el tope máximo de cotización, 25 veces la UMA por constituir una referencia, la UMA se utilizaría para:

Además, en la práctica se utilizó la UMA para efectos de determinar el cálculo del incremento de las pensiones otorgadas por Cesantía en Edad Avanzada o Vejez bajo el régimen de la LSS de 1973.

Hecho que resultaba cuestionable pues, de una interpretación del numeral 123, apartado A, fracción VI de la CPEUM, el SM no puede ser utilizado como índice para fines ajenos a su naturaleza; por lo que sí se puede emplear para cuestiones de laborales y de seguridad social.

Esto se complementa con lo dispuesto en el párrafo quinto de la exposición de motivos del decreto por el que se expide la Ley para Determinar el Valor de la UMA, la cual señala como ejemplo que la UMA no puede utilizarse en materia del Seguro Social, específicamente el otorgamiento de pensiones.

Al respecto, recientemente, el sexto Tribunal Colegiado en materia de trabajo del primer circuito, emitió la tesis aislada de rubro:

UNIDAD DE MEDIDA Y ACTUALIZACIÓN (UMA). ES INAPLICABLE EN MATERIA DE SEGURIDAD SOCIAL Y PARA EL CÁLCULO DEL INCREMENTO DE LAS PENSIONES OTORGADAS, visible en el Semanario Judicial de la Federación, Décima Época, Materia Laboral, Tesis I.6o.T.170 L (10a.), Tesis Aislada, Registro 2,019,901, del 17 de mayo de 2019, en la que señala que:

Si bien esta tesis es un criterio aislado, marca un precedente para que los trabajadores y patrones hagan valer los medios de defensa pertinentes para que se aplique el salario mínimo en lugar de la UMA en materia de seguridad social.

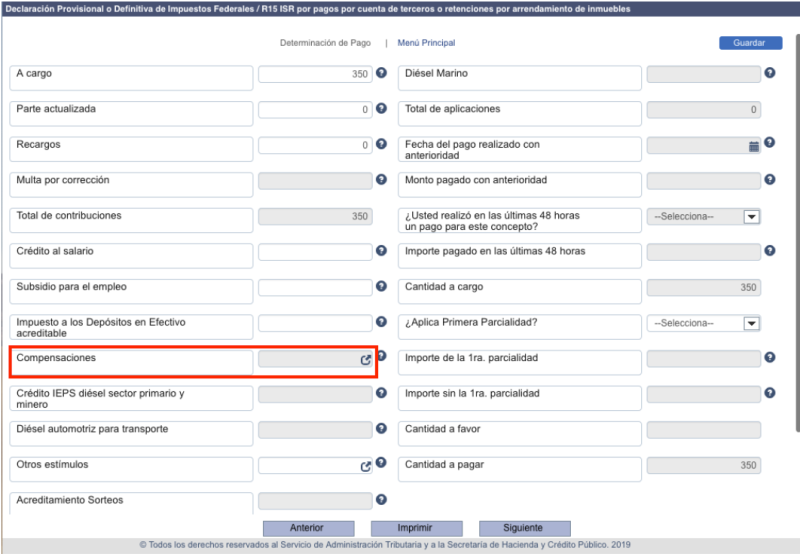

Recientemente el SAT adecuó su servicio de Declaraciones y Pagos (DyP), para alinearlo con las disposiciones legales vigentes en materia de compensación, resaltándose el hecho de que cuando se pretenda realizar el entero de impuestos retenidos, por ejemplo “ISR retenciones por arrendamiento de inmuebles”, el campo “Compensaciones” ahora está bloqueado, como puede apreciarse a continuación:

Lo anterior en razón de que a partir del 1o. de enero de 2019 quedó eliminada la compensación de cantidades a favor contra impuestos retenidos (artículo 25, fracción VI, incisos a) y b), LIF 2019).

Cabe recordar que actualmente solo está permitido compensar un saldo a favor de un determinado impuesto, contra cantidades a cargo del mismo impuesto; sin embargo, tratándose de saldos a favor generados hasta el 31 de diciembre de 2018, éstos podrán ser compensados contra otros impuestos por adeudos propios (regla 2.3.11. RMISC 2019).

En concordancia con la citada regla 2.3.11., el aplicativo DyP también sufrió ajustes, consistiendo en que el mencionado campo “Compensaciones” sí está habilitado, sin embargo no permite capturar un saldo a favor generado a partir de 2019, por ejemplo IVA a favor del mes de enero.

Los contribuyentes que antes de estos ajustes a la plataforma DyP, hubieran realizado indebidamente compensaciones de saldos a favor, por ejemplo contra impuestos retenidos y los demás casos restringidos por la legislación vigente, deberán presentar declaraciones complementarias y cubrir las contribuciones respectivas, junto con la actualización y los recargos respectivos, antes de que la autoridad fiscal le requiera su pago, que podría inclusive generar la imposición de sanciones.

Desde el año pasado, surgieron algunas iniciativas para reformar la LFT; sin embargo, fue hasta el 11 de abril de 2019, cuando el pleno de la cámara baja aprobó el decreto de reforma laboral, mismo que fue entregado al Senado de la República, con fecha 22 de abril del mismo año.

Después de tantas especulaciones respecto a su aprobación, de forma irónica, el 1o. de mayo de 2019, se publicó en el DOF el “DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal del Trabajo, de la Ley Orgánica del Poder Judicial de la Federación, de la Ley Federal de la Defensoría Pública, de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y de la Ley del Seguro Social, en materia de Justicia Laboral, Libertad Sindical y Negociación Colectiva”.

Dicha publicación contiene modificaciones que tiene implicaciones fiscales, por lo que, de forma enunciativa más no limitativa, se dan a conocer los siguientes:

Esto busca evitar erradicar la simulación que realizan algunos patrones con la finalidad de evitar el cumplimiento de obligaciones.

Lo anterior repercute en el ámbito fiscal, ya que es una práctica común que los patrones registren a sus trabajadores con sueldo inferior al que perciben en realidad; esto para disminuir la cantidad que se debe retener por concepto de ISR.

Por otra parte, también es práctica cotidiana utilizar la figura de asimilables a salarios para encubrir verdaderas relaciones laborales, por lo que la empresa deberá tener cuidado de no incurrir en la misma.

La parte fiscal de esta modificación es que los recibos de pago pueden ser sustituidos por los CFDI de nómina, el contenido de dicho comprobante hará prueba si se verifica en el portal del SAT.

Por otro lado, en caso de un juicio laboral, si se ofrece el CFDI como medio de prueba de recibo electrónico de pago, el tribunal designará a un fedatario para que consulte las ligas proporcionadas por el oferente de la prueba, en donde se encuentran los comprobantes, para compulsar su contenido, y en el caso de coincidir, se tendrán por perfeccionados, salvo prueba en contrario.

Para efectos fiscales, establecer y gestionar sociedades cooperativas y cajas de ahorro, puede derivar en una actividad lucrativa, lo cual va en contra del tratamiento fiscal que la LISR aplica a los sindicatos, toda vez que estos son considerados dentro del Título III, de la LISR: “DEL RÉGIMEN DE LAS PERSONAS MORALES CON FINES NO LUCRATIVOS”.

El procedimiento para determinar el coeficiente de utilidad de las personas morales se establece en el Artículo 14 primer párrafo de la Ley del Impuesto sobre la Renta (ISR), el cual señala:

Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente, se dividirá entre los ingresos nominales del mismo ejercicio.

Lo anterior significa que la determinación del coeficiente de utilidad es de la siguiente manera:

Utilidad Fiscal / Ingresos Nominales

Como puede observarse, primeramente se determina la utilidad fiscal, si es que la hay, y ésta se divide entre los ingresos nominales. Los ingresos nominales son los ingresos acumulables excepto el ajuste anual por inflación acumulable.

Una duda recurrente entre los contribuyentes es si es posible generar un coeficiente de utilidad negativo, situación que a continuación se analiza y explica.

Para que resulte un coeficiente negativo, ya sea el numerador o el denominador en la fórmula debe ser negativo. No es posible que los ingresos sean negativo; esto es, o hay ingresos o no hay, o es un número positivo o es, cuando menos, cero, pero no es posible que los ingresos sean negativos.

Esto deja como única opción que la utilidad sea negativa para obtener un coeficiente negativo, lo que lleva al siguiente cuestionamiento: ¿Es posible tener utilidad negativa? Desde el punto de vista financiero se podría decir que sí, que una utilidad negativa es una pérdida; sin embargo, para fines fiscales es necesario tener claridad y precisión en los conceptos.

El Artículo 9 de la Ley del ISR define el procedimiento para determinar la utilidad fiscal, y al respecto establece que:

Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

Hasta aquí podría pensarse que para fines fiscales también es posible tener una utilidad negativa; sin embargo, es necesario atender a lo que establece el Artículo 57 de la Ley del ISR al señalar que:

La pérdida fiscal se obtendrá de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por esta Ley, cuando el monto de estas últimas sea mayor que los ingresos. El resultado obtenido se incrementará, en su caso, con la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio (…)

Al conjuntar estas dos disposiciones, se tiene que cuando las deducciones son superiores a los ingresos, al resultado ya no se le denomina utilidad, sino pérdida fiscal.

En este orden de ideas se tiene que cuando en un ejercicio ocurre una pérdida fiscal, entonces no se tiene utilidad. Esto propicia que el coeficiente de ese ejercicio sea 0.000.

En estos casos, cuando en el último ejercicio de doce meses no resulte coeficiente de utilidad conforme a lo dispuesto en esta fracción, se aplicará el correspondiente al último ejercicio de doce meses por el que se tenga dicho coeficiente, sin que ese ejercicio sea anterior en más de cinco años a aquél por el que se deban efectuar los pagos provisionales.

Por lo anterior, la pregunta planteada al inicio de este escrito sobre si es posible obtener un coeficiente de utilidad negativo, la respuesta es: No. No es posible que resulte un coeficiente de utilidad negativo. En todo caso, no resulta un coeficiente para los ejercicios en que se tiene pérdida, y se debe utilizar el que resulte de hasta cinco años hacia atrás.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio