La firma electrónica (FE), es una nueva forma de expresión de la voluntad de una persona, ya sea física o moral, que facilita la transmisión electrónica de mensajes de datos, agilizando las transacciones jurídicas. De ahí que con ella una persona se identifique y obligue, en los términos y condiciones pactadas en dichos actos.

Por su utilidad y fiabilidad se ha incorporado la FE como medio para cumplir obligaciones fiscales, por ejemplo, ante el servicio de administración tributaria (SAT), recibe el nombre de clave de identificación electrónica confidencial (CIEC), y se emplea para presentar declaraciones fiscales, consultar la recepción de las mismas y reimprimir los acuses de recibo correspondientes. En este sentido, la firma es confidencial, única e intransferible, por lo que el mal uso de la misma es responsabilidad exclusiva del contribuyente o titular de la clave.

En materia de seguridad social, el uso de la FE es opcional y su campo de aplicación va desde el entero de cuotas obrero patronales y aportaciones al INFONAVIT, presentación de promociones y avisos afiliatorios y hasta la presentación de dictamen al INFONAVIT, etcétera, lo cual también simplifica el cumplimiento de dichas obligaciones.

Como puede apreciarse, el empleo de la FE para las empresas, resulta benéfico; sin embargo, no están exentas de que los trabajadores que cuentan con el acceso a ella para realizar determinados actos, hagan mal uso de la misma, ya sea por error o dolo; por ello es importante conocer que el manejo de dicha herramienta y el uso de medios electrónicos de comunicación utilizados por los trabajadores en sus labores no se encuentra regulado en la legislación laboral, debido a que ese ordenamiento es antiguo y no coincide con la realidad y modernidad actual.

En tal virtud, una posible solución a este problema es establecer dentro del reglamento interior de trabajo las políticas y procedimientos para el manejo de la FE, así como las sanciones aplicables en caso de mal uso de la misma y los medios para determinar la responsabilidad de los trabajadores en estos supuestos, además de plasmar en los contratos de trabajo la confidencialidad que deben guardar cuando utilicen este instrumento en el desarrollo de sus actividades.

Esto con el fin de contar con un proceso ordenado y orientado a la rescisión de la relación laboral justificada de los trabajadores que incurran en el mal uso de la FE, ubicando esa conducta como causal de rescisión de la relación de trabajo, en las fracciones V, VI y XV del artículo 47 de la ley federal del trabajo.

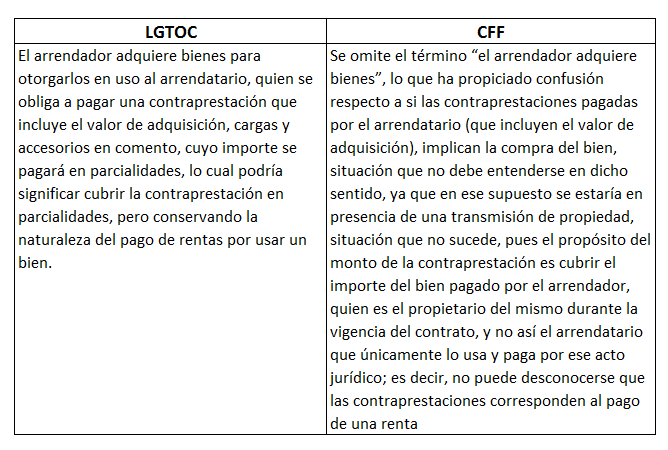

El concepto de arrendamiento financiero para efectos fiscales no difiere mucho del establecido en la LGTOC, ya que también en el ámbito tributario se define como un contrato celebrado por escrito, por medio del cual una persona se obliga a otorgar a otra el uso o goce temporal de bienes tangibles a plazo forzoso, obligándose esta última a liquidar, en pagos parciales como contraprestación, una cantidad en dinero determinada o determinable que cubra el valor de adquisición de los bienes, las cargas financieras y los demás accesorios y a adoptar al vencimiento del contrato, alguna de las opciones terminales establecidas en la LGTOC. En el mismo contrato deberá consignarse expresamente el valor del bien objeto de la operación y la tasa de interés pactada o la mecánica para determinarla (Art. 15, CFF).

De esta redacción se desprende que existen todos los elementos del contrato de arrendamiento financiero, incluso su contraprestación se realiza en pagos parciales. En la definición figuran los siguientes elementos:

Sin embargo, existe una gran diferencia entre ambas definiciones, a saber:

Acerca de las cargas financieras, la legislación fiscal procura separar claramente el valor de la operación y la tasa de interés, pretendiendo otorgarle la naturaleza de una operación de financiamiento, la cual no sería parte del precio pactado. En cambio, en la LGTOC, las cargas financieras y demás accesorios al no estar claramente definidas, podrían considerarse parte de la contraprestación.

Acerca de las cargas financieras, la legislación fiscal procura separar claramente el valor de la operación y la tasa de interés, pretendiendo otorgarle la naturaleza de una operación de financiamiento, la cual no sería parte del precio pactado. En cambio, en la LGTOC, las cargas financieras y demás accesorios al no estar claramente definidas, podrían considerarse parte de la contraprestación.

La aparente contradicción entre las leyes fiscales y las financieras sobre el precio pactado, ha propiciado confusión a los contribuyentes, toda vez que una ley fiscal le pretende otorgar una definición de precio pactado a la renta de un bien, con independencia de las cargas financieras (intereses), cuando ambos son fijados en el mismo acto jurídico, y no existe una clara justificación para decir que sean rentas pagadas con algún tipo de financiamiento, pues tales cargas no constituyen propiamente un interés adicional al monto de la operación a liquidar mediante prestaciones periódicas denominadas rentas, sino una parte de ella que se integra por los gastos erogados por la arrendadora y por la ganancia que tiene derecho a percibir, dada su propia naturaleza de comerciante, y por el solo hecho de que dé en arrendamiento financiero bienes previamente adquiridos para ese propósito1.

En conclusión, la naturaleza de este acto es otorgar en uso bienes, y de ninguna manera está transmitiendo la propiedad de los mismos, pues la misma norma señala que al término del contrato se podrá adoptar alguna de las modalidades previstas en el artículo 410 de la LGTOC, en el que se confirma que hasta ese momento se podría materializar tal transmisión, o bien prorrogar el contrato.

Ahora bien, por ser donde surgen las mayores dudas, únicamente se abordarán los principales aspectos fiscales que le aplicarán al arrendatario.

Contrario a la naturaleza del pago de rentas por usar bienes, para el ISR, cuando éstos se adquieran a través del arrendamiento financiero, se considerarán inversiones para el arrendatario, sea persona moral o física con actividad empresarial y profesional, hasta por la cantidad pactada como valor de los mismos en el contrato respectivo (Art. 38 LISR), susceptibles de deducirse en este impuesto, mediante la aplicación, en cada ejercicio, de los porcentajes máximos autorizados por la ley, según el tipo de bien de que se trate; en otro giro, tiene el tratamiento de una inversión en activos fijos.

Este esquema también se podrá aplicar por las personas físicas con ingresos por arrendamiento de bienes inmuebles en lo relativo a las inversiones en inmuebles, pues aun cuando las deducciones de este tipo de contribuyentes, previstas en el artículo 115 de la LISR, se complementan con los requisitos generales regulados en el título X de las personas físicas de la LISR, el artículo 147, fracción II de esa ley, reconoce la aplicación de la figura del arrendamiento financiero para las inversiones.

Respecto a las cargas financieras, en este impuesto sí deberán separarse, pues expresamente se entenderá interés, la diferencia entre el total de pagos y el monto original de la inversión (Art. 8, tercer párrafo de la LISR), mismo que también será deducible en la fecha en que se devengue en el caso de personas morales (Art. 25, fracción VII) y en el momento en que efectivamente se paguen para las personas físicas; empero, para las personas morales, cuando dichas inversiones no sean deducibles o lo sean parcialmente, los intereses que se deriven de las operaciones a crédito, sólo serán deducibles en la misma proporción en que aquéllas lo sean), restricción que no está prevista para las personas físicas, lo que haría suponer la deducción total de los intereses generados por estas inversiones.

En cuanto a las personas físicas arrendadoras, serán deducibles los intereses reales pagados por el financiamiento utilizado para la adquisición del bien.

Por otra parte, las deudas originadas por las inversiones en comento, así como las cargas financieras derivadas de este tipo de contratos, formarán parte de la base para determinar el ajuste anual por inflación, evidentemente sin incluir, en el saldo del último día de cada mes, los intereses que se devenguen en el mes. El efecto del ajuste, contrario a las deducciones por inversiones e intereses, generalmente produce un ingreso acumulable que únicamente se reflejará en la determinación del impuesto del ejercicio.

Otro beneficio que se permite en este impuesto es la deducción de las erogaciones por gastos y mantenimiento de las inversiones utilizadas a través de la modalidad del arrendamiento financiero, en la proporción que éstas sean deducibles.

El IVA trasladado por las erogaciones que se efectúen por las contraprestaciones pactadas en el referido contrato, según el artículo 5o de la LIVA, será acreditable siempre y cuando se satisfagan los siguientes requisitos:

Para determinar el IVA acreditable que derive de las inversiones reguladas en la LISR, además de lo anterior, se tomará en cuenta el destino habitual de éstas para la realización de actividades gravadas, exentas o para ambas, debiendo efectuarse el ajuste que proceda cuando se altere tal destino. Para ello, se procederá como sigue, IVA de inversiones:

Ahora bien, en este impuesto no se podrá considerar que el IVA acreditable proviene del pago de rentas, pues expresamente el artículo 5o, fracción V, inciso d) de la ley de la materia remite al término de inversiones regulado en la LISR, en cuyo caso, también estaría convalidando esa naturaleza. En el mismo sentido se aplicaría el criterio para reconocer el acreditamiento del IVA que derivaría del pago de intereses, pues este concepto también debe ser deducible en el ISR, tal como se expresa en la LIVA.

Por otra parte, en la tercera oración, de la fracción I del citado artículo 5o, se aclara que, en el caso de erogaciones parcialmente deducibles en el ISR, únicamente se considerará el IVA acreditable en la proporción en que dichas erogaciones sean deducibles; en consecuencia, cuando las inversiones o los intereses provenientes del arrendamiento financiero no sean deducibles o lo sean parcialmente en el ISR, el IVA no será acreditable, o lo será en la proporción correspondiente.

En relación con el pago de intereses, toda vez que no se encuentra en los supuestos de exención previstos en el artículo 15, fracción X de la LIVA, se considerará un acto gravado de este impuesto y para su acreditamiento deberán cumplirse los requisitos generales antes señalados.

El objetivo de las leyes concernientes al régimen de propiedad de condominio es regular la constitución, modificación, organización, funcionamiento, administración y extinción del mismo.

Primeramente, como condominio, denominamos al inmueble edificado en varios niveles en un terreno común, con unidades de propiedad privativa y derechos de copropiedad. El sector inmobiliario cada día crea más inmuebles de este tipo, con lo cual es necesaria una regulación efectiva.

Otra causa que justifica este tipo de leyes, acorde con la exposición de motivos de ley de régimen de propiedad en condominio en el estado de México, es proteger los derechos de los habitantes de los mismos a una imagen homogénea, consensuada del inmueble, a la vez que llevar su vida personal y familiar sin enturbiar la convivencia.

Dentro de los aspectos que de manera resumida tienen relevancia para la aplicación de la ley, se mencionan los siguientes:

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio