Con fecha 9 de abril de 2026 se publica en la edición vespertina del Diario Oficial de la Federación el Decreto por el que se reforma el Artículo 141 del Código Fiscal de la Federación, mediante el cual se modifica el régimen aplicable a la garantía del interés fiscal, restableciendo un esquema de mayor flexibilidad para las personas contribuyentes.

La reforma entra en vigor al día siguiente de su publicación, consolidando así un cambio relevante en uno de los mecanismos clave del sistema de defensa fiscal.

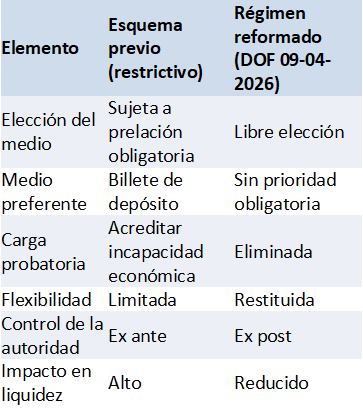

Como se analizó previamente, el régimen de garantías del interés fiscal había sido objeto de una transformación reciente que introdujo:

Este modelo implicó una modificación sustancial en la naturaleza del sistema, trasladando la decisión del contribuyente a un esquema condicionado por la autoridad, con impactos directos en la liquidez, operatividad y acceso a medios de defensa.

La reforma ahora publicada responde precisamente a esas tensiones, reorientando el sistema hacia su lógica original.

El Decreto reforma los párrafos primero y segundo del Artículo 141 del Código Fiscal de la Federación.

El nuevo texto establece que las personas contribuyentes podrán garantizar el interés fiscal en cualquiera de las formas previstas en la ley, sin establecer un orden obligatorio. Con ello, se elimina la lógica de prelación que condicionaba la elección.

Aunque no se menciona expresamente en el texto final, la eliminación del esquema previo implica la desaparición de la obligación de:

Este cambio tiene efectos directos en la simplificación del procedimiento.

La reforma no modifica el fondo de la obligación, pues la garantía debe cubrir:

Debe actualizarse y ampliarse en caso de que el crédito no se cubra en ese periodo

A continuación, se presenta un esquema comparativo entre el esquema anterior y el esquema reformado.

Uno de los aspectos más relevantes del Decreto es su régimen transitorio, el cual establece que:

Este mecanismo permite corregir efectos del régimen anterior sin afectar la continuidad jurídica de los procedimientos.

La reforma al Artículo 141 del Código Fiscal de la Federación no sólo modifica la forma en que se constituye una garantía del interés fiscal, sino que incide en aspectos más profundos del sistema tributario. En particular, elimina elementos que, en la práctica, habían generado incertidumbre, como la necesidad de acreditar la “imposibilidad de garantizar” bajo ciertos medios. Con ello, se reduce el margen de interpretación de la autoridad y se devuelve al contribuyente un entorno más claro y predecible para cumplir con esta obligación.

Al mismo tiempo, el cambio redefine la lógica bajo la cual opera el control de la autoridad. El esquema anterior partía de una intervención inmediata, en la que la autoridad condicionaba desde el inicio la forma en que debía garantizarse el crédito fiscal. Ahora, el modelo se desplaza hacia una dinámica distinta: el contribuyente elige el medio que considera adecuado y la autoridad verifica posteriormente si dicha garantía es suficiente. No se elimina el control, pero sí se modifica su momento, lo que genera un equilibrio más razonable en la relación entre ambas partes.

Este ajuste también tiene un efecto directo en la defensa fiscal. La garantía del interés fiscal es, en muchos casos, la puerta de entrada para poder suspender el procedimiento administrativo de ejecución y cuestionar la legalidad de un crédito fiscal. Bajo un esquema más flexible, el contribuyente tiene mayores posibilidades reales de constituir una garantía sin comprometer su liquidez, lo que facilita el acceso a los medios de defensa. En ese sentido, la reforma no sólo simplifica un trámite, sino que impacta de manera tangible en la forma en que los contribuyentes pueden ejercer sus derechos frente a la autoridad.

La publicación del Decreto que reforma el Artículo 141 del Código Fiscal de la Federación confirma un cambio de rumbo en el régimen de garantía del interés fiscal.

Tras un periodo breve pero significativo de rigidez normativa, el legislador opta por restablecer un esquema basado en la libre elección del contribuyente, reconociendo que la efectividad del sistema no depende únicamente del medio de garantía, sino de su viabilidad real.

El éxito de la reforma dependerá ahora de su aplicación práctica y de la forma en que la autoridad fiscal interprete este nuevo equilibrio, particularmente en la validación de las garantías ofrecidas bajo un modelo menos restrictivo.

Con fecha del 9 de abril de 2026, el Servicio de Administración Tributaria (SAT) da a conocer el Tercer Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2026 (RMF).

En la tercera versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2026, la autoridad introduce una modificación puntual pero relevante en el transitorio Vigésimo Sexto, relativo a la regla 11.7.3.

Originalmente, dicha regla —que establece una disminución de 0.28 pesos por litro al precio base del diésel— tenía una vigencia acotada del 1 al 8 de abril de 2026.

Sin embargo, con la nueva redacción, el transitorio dispone: “Lo establecido en la regla 11.7.3. será aplicable a partir del 1 de abril de 2026.”

Al eliminarse la restricción temporal, el ajuste de –0.28 pesos por litro al precio base del diésel se integra como un componente permanente (o de vigencia abierta) en la metodología de cálculo del estímulo fiscal.

Desde una perspectiva técnica, el estímulo fiscal se determina como la diferencia entre el precio referente (Pref) y el precio base (Pbase), conforme a la metodología aplicable.

La regla 11.7.3. introduce un ajuste directo sobre este último elemento, al establecer que:

Pbase ajustado = Pbase – 0.28

Dado que el precio referente permanece sin modificación, la variación en el estímulo puede expresarse como:

Estímulo = Pref – Pbase

Estímulo ajustado = Pref – (Pbase – 0.28) = (Pref – Pbase) + 0.28

En consecuencia, el efecto del ajuste es lineal y directo: el estímulo fiscal se incrementa en 0.28 pesos por litro, bajo condiciones constantes. Este mecanismo no altera la estructura de la fórmula, pero sí introduce un desplazamiento en el diferencial que incrementa el monto del estímulo, operando como un ajuste técnico de impacto inmediato en la carga fiscal efectiva del diésel. Vigente a partir del 9 de abril de 2026.

Cuando un contribuyente genera pérdidas, éstas se pueden amortizar contra las utilidades de ejercicios posteriores. En la siguiente tabla se muestra, en forma de esquema, el tipo de ingreso que genera la pérdida, los conceptos contra los cuáles se puede amortizar, el plazo que se tiene para amortizar dichas pérdidas, y su fundamento legal:

|

Tipo de ingreso del cual proviene la pérdida |

Pérdida amortizable contra |

Plazo para amortizarla |

Fundamento legal |

|

Sueldos y salarios |

No se generan pérdidas. |

– |

– |

|

Actividades profesionales (Honorarios) |

Utilidades por actividades profesionales (Honorarios). |

En los diez ejercicios siguientes |

Art. 109 LISR |

|

Actividades empresariales. Régimen General |

Utilidades por actividades empresariales. |

En los diez ejercicios siguientes |

Art. 109 LISR |

|

Actividades empresariales. Régimen de Plataformas Digitales |

La Ley no distingue entre pérdidas de actividades empresariales y las generadas en Plataformas Digitales. El tratamiento debe ser equivalente al de las pérdidas del Régimen General, y debería ser indistinta su aplicación entre ambos regímenes, pero no hay precisión en la Ley. |

– |

– |

|

Régimen Simplificado de Confianza |

No se generan pérdidas. |

– |

Art. 113-F LISR |

|

Actividades empresariales. Régimen de Incorporación Fiscal |

No se generan pérdidas. Cuando las deducciones son superiores a los ingresos, la diferencia se deduce de períodos siguiente. Quienes hayan salido del RIF y hayan generado esta diferencia, podrán aplicarla en el régimen en el que tributen. |

– |

Art. 111 LISR |

|

Arrendamiento de inmuebles |

Todos los demás ingresos, excepto sueldos y actividades empresariales y profesionales. |

El mismo ejercicio en que se genera |

Art. 195 RISR |

|

Enajenación de inmuebles, acciones, certificados de aportación patrimonial de SNCs y partes sociales |

Una parte se amortiza contra todos los demás ingresos, excepto sueldos y actividades empresariales y profesionales. Otra parte se amortiza únicamente contra ganancias en enajenación de estos bienes. |

El mismo ejercicio en que se genera y los tres siguientes |

Art. 122 LISR |

|

Adquisición de bienes |

No se generan pérdidas. |

– |

– |

|

Intereses |

Todos los demás ingresos, excepto sueldos y actividades empresariales y profesionales. |

En los cinco ejercicios siguientes |

Art. 134 LISR |

|

Premios |

No se generan pérdidas. |

– |

– |

|

Dividendos |

No se generan pérdidas. |

– |

– |

|

Pérdida cambiaria |

Intereses acumulables del Capítulo IX, del Título IV de la Ley del ISR |

El mismo ejercicio en que se genera y los cuatro siguientes |

Art. 144 LISR |

|

Operaciones financieras derivadas o referidas a un subyacente |

Ganancias o intereses de las mismas operaciones |

El mismo ejercicio |

Art. 146 LISR |

El Pleno de la Suprema Corte de Justicia de la Nación resolvió la Contradicción de Criterios 242/2025, en sesión del 9 de abril de 2026, fijando un criterio obligatorio en torno a la interpretación del Artículo 113-I de la Ley del Impuesto sobre la Renta.

El punto de partida normativo es claro: Dicho precepto establece que las personas contribuyentes que omitan tres o más pagos mensuales, consecutivos o no, en un mismo ejercicio, o no presenten su declaración anual, dejan de tributar en el Régimen Simplificado de Confianza (RESICO) y deben hacerlo conforme al régimen general aplicable a personas físicas.

El criterio surge de una contradicción entre las Salas del propio tribunal:

El Pleno resolvió esta divergencia estableciendo que: El cambio de régimen no está condicionado a la emisión de un acto administrativo, sino que se actualiza automáticamente desde el momento en que ocurre el incumplimiento.

La interpretación adoptada por la Corte se basa en un análisis literal y sistemático del Artículo 113-I de la Ley del Impuesto sobre la Renta, del cual se desprende que:

Esto implica que la autoridad fiscal no “genera” el cambio, sino que reconoce una situación jurídica previamente actualizada.

El criterio también delimita la función del acto administrativo posterior:

Este enfoque es consistente con la teoría general del derecho administrativo, donde ciertos actos tienen efectos meramente declarativos frente “a situac”.

Cabe destacar un aspecto crítico que debe delimitarse con precisión técnica: Este criterio no resuelve el debate sobre a partir de qué momento debe tributar el contribuyente en el nuevo régimen en términos temporales del ejercicio fiscal (por ejemplo, si desde enero o desde el mes del incumplimiento), cuestión que ha sido objeto de discusión en otros asuntos.

El problema jurídico resuelto en este caso es más acotado: Determinar si el incumplimiento produce efectos desde que ocurre o hasta que la autoridad lo reconoce formalmente.

En ese sentido, el Pleno se limita a concluir que el incumplimiento produce efectos inmediatos por sí mismo, independientemente de la emisión posterior de un acto de autoridad.

Si bien el criterio aporta claridad en la interpretación del Artículo 113-I, también pone de relieve un problema estructural:

La determinación automática del cambio de régimen sin un acto previo de autoridad puede generar escenarios de incertidumbre para el contribuyente, particularmente cuando:

En este contexto, el criterio fortalece el principio de legalidad desde la óptica normativa, pero traslada al contribuyente una carga significativa de control y vigilancia, lo que puede derivar en contingencias si no se cuenta con sistemas adecuados de cumplimiento.

El criterio obligatorio emitido por la Suprema Corte establece con claridad que el cambio de régimen en RESICO por incumplimiento:

La resolución delimita con precisión el alcance del Artículo 113-I de la Ley del ISR, aunque deja abierto el debate sobre los efectos temporales dentro del ejercicio fiscal, lo que continuará siendo un punto relevante en la práctica tributaria.

Así lo ha informado la Suprema Corte mediante comunicado 056/2026, fechado el 9 de abril de 2026, que se reproduce a continuación.

No.056/2026

Ciudad de México, 09 de abril de 2026

La Suprema Corte determinó como criterio obligatorio que, conforme al artículo 113-I de la Ley del Impuesto sobre la Renta (ISR), las personas contribuyentes que omitan tres o más pagos mensuales, consecutivos o no, en un año calendario, o bien, no presenten su declaración anual, dejarán de tributar conforme al Régimen Simplificado de Confianza (RESICO) y deberán realizarlo en los términos del Título IV, Capítulo II, Sección I o Capítulo III de la ley, según corresponda, a partir de que ocurra el incumplimiento.

En el caso, las extintas Primera y Segunda Salas de este Máximo Tribunal habían resuelto asuntos similares en los que analizaron dicho artículo. La Primera Sala estableció que las obligaciones de tributar bajo un nuevo régimen ocurren de manera inmediata una vez sucedido el incumplimiento. Mientras que, la Segunda Sala determinó que esa obligación se modifica hasta que la autoridad emita un acto en el que actualizan las obligaciones fiscales de la persona contribuyente.

Al resolver esta contradicción, el Pleno explicó que conforme al texto del citado Artículo 113-I, se advierte que las personas legisladoras no condicionaron la actualización de las obligaciones fiscales de las personas contribuyentes que tributaban en el RESICO a la emisión y notificación de un acto de autoridad, sino que, una vez ocurrido el incumplimiento, se actualiza la consecuencia jurídica consistente en el cambio de régimen fiscal aplicable.

En ese sentido, el acto de autoridad que actualiza las obligaciones fiscales del contribuyente tiene por finalidad informar sobre dicha consecuencia de manera fundada y motivada para que a partir de su notificación y conforme a los plazos aplicables, pueda controvertirlo a través de los medios de defensa procedentes. Sin embargo, el cambio en el régimen a partir del cual comienza a tributar la persona se da a partir del incumplimiento.

Contradicción de Criterios 242/2025. Resuelta en sesión de Pleno el 09 de abril de 2026.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio