El impuesto al valor agregado (IVA), es un impuesto indirecto o también llamado al consumo, cuyo objeto es la realización de actividades en México (territorio nacional).

Las citadas actividades (objeto del IVA) son las siguientes:

El artículo 24, fracción V de la LIVA precisa que se considera importación de servicios, el aprovechamiento en territorio nacional de los servicios a que se refiere el artículo 14 de la citada ley, cuando se presten por no residentes en el país.

De manera específica, el texto del artículo mencionado en el párrafo anterior es:

Artículo 24.- Para los efectos de esta Ley, se considera importación de bienes o de servicios:

I.- La introducción al país de bienes. También se considera introducción al país de bienes, cuando éstos se destinen a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico.

No será aplicable lo dispuesto en el párrafo anterior a las mercancías nacionales o a las importadas en definitiva, siempre que no hayan sido consideradas como exportadas en forma previa para ser destinadas a los regímenes aduaneros mencionados.

II.- La adquisición por personas residentes en el país de bienes intangibles enajenados por personas no residentes en él.

III.- El uso o goce temporal, en territorio nacional, de bienes intangibles proporcionados por personas no residentes en el país.

IV.-El uso o goce temporal, en territorio nacional, de bienes tangibles cuya entrega material se hubiera efectuado en el extranjero. Lo dispuesto en esta fracción no será aplicable cuando se trate de bienes por los que se haya pagado efectivamente el impuesto al valor agregado por su introducción al país. No se entiende efectivamente pagado el impuesto cuando éste se realice mediante la aplicación de un crédito fiscal.

V.- El aprovechamiento en territorio nacional de los servicios a que se refiere el artículo 14, cuando se presten por no residentes en el país.

Esta fracción no es aplicable al transporte internacional.

Derivado de lo anterior, podemos concluir que, sin lugar a dudas, la importación de bienes (tangibles o intangibles) y de servicios, es objeto de IVA y está gravada a la tasa general del 16% de IVA.

Por otro lado, el artículo 50 del Reglamento de la Ley del IVA, establece que, para los efectos de lo dispuesto en el artículo 24 de la ley, los contribuyentes que importan bienes intangibles o servicios por los que deban pagar el impuesto, podrán efectuar el acreditamiento en la misma declaración de pago mensual al que correspondan dichas importaciones.

Lo anterior es lo que, coloquialmente, se conoce como el “IVA virtual”; es virtual porque no se eroga, no se paga, no es una salida real de recursos monetarios.

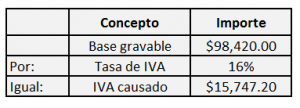

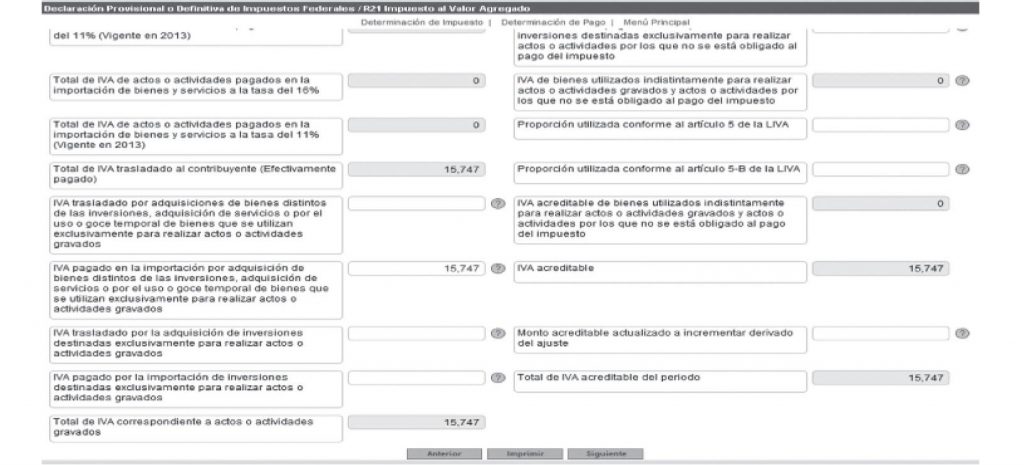

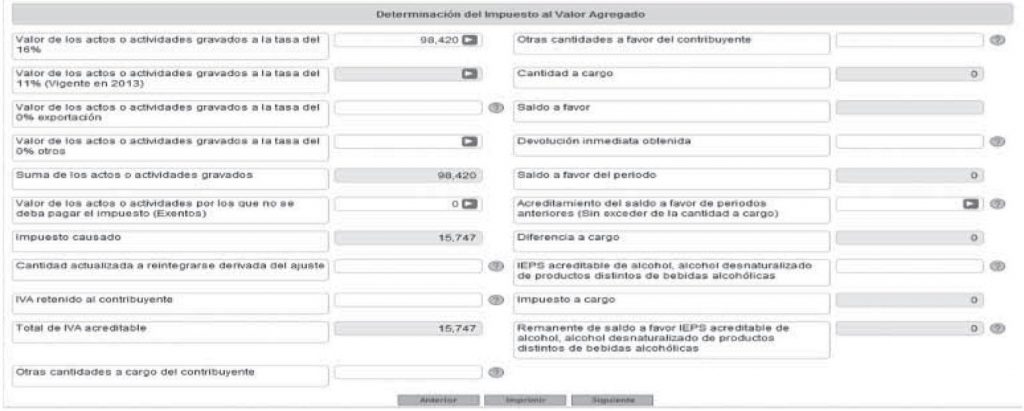

Para determinar el IVA causado por la importación de servicios veamos el siguiente ejemplo:

IVA trasladado:

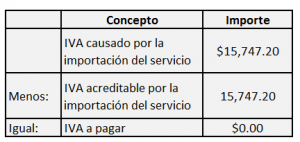

Cálculo del IVA por pagar en la importación de servicios:

IVA acreditable:

No obstante, como la persona moral residente en México que realiza la importación del intangible o del servicio, sí es contribuyente del IVA , deberá cumplir con las obligaciones que señala el artículo 32 de la Ley del IVA.

De manera particular, la fracción VII del artículo citado anteriormente, se refiere a la presentación (mensual) de la llamada “DIOT: Declaración Informativa de Operaciones con Terceros”.

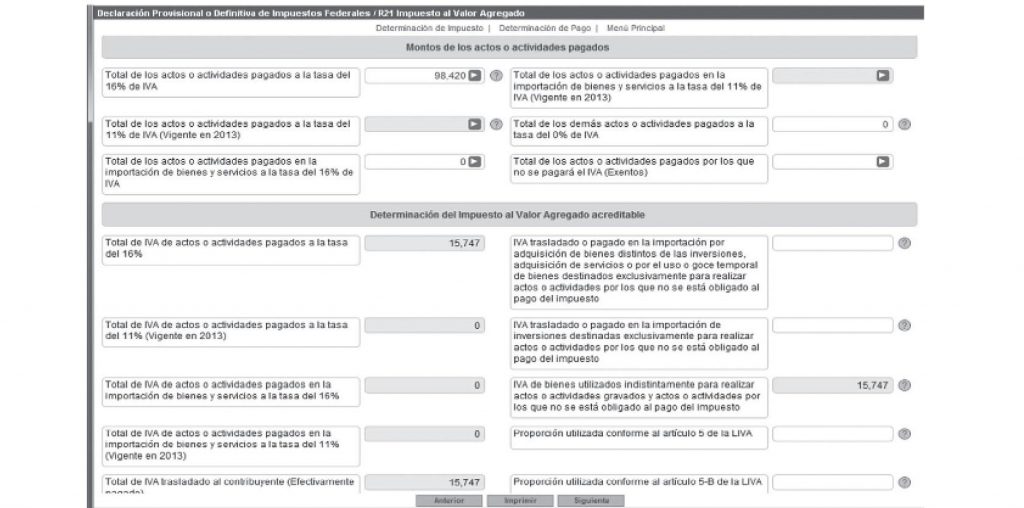

Para tales efectos, la operación en estudio (misma que genera el IVA “virtual”) se deberá informar en la DIOT, de la siguiente forma:

Se deberá anotar el valor de los actos o actividades por la importación de los servicios, con el fin de determinar el IVA acreditable de conformidad con el artículo 50 del RLIVA.

Se refleja el IVA trasladado y el IVA acreditable, el impuesto trasladado lo da en automático el sistema, mientras que el impuesto acreditable hay que anotarlo manualmente.

Por un lado se considera el impuesto a cargo por la importación del servicio, pero también se toma como acreditable por el mismo concepto; es decir, no hay impuesto a cargo por esta operación en la declaración del mes que corresponda.

Entonces, con fundamento en lo antes expuesto, damos respuesta puntual a sus inquietudes:

El uso de la tecnología es una tendencia a nivel mundial, pues permite acceder a la información rápidamente casi en tiempo real a lo acontecido, además de facilitar la comunicación entre los individuos ubicados en distintas regiones, así como hacer más sencillo y eficaz el pago de servicios y trámites (públicos o privados).

La materia tributaria no ha sido la excepción, pero el empleo de los medios digitales se ha implementado de manera paulatina. A partir de 2014 tiene un mayor auge, ya que se instauran las notificaciones electrónicas, el buzón tributario, las revisiones digitales, así como el envío de la contabilidad por Internet al SAT.

En esta ocasión se abordan las revisiones electrónicas, en específico, si al ser objeto de ellas es factible solicitar o no un acuerdo conclusivo para dirimir el conflicto entre el contribuyente y el fisco federal

Esa incertidumbre surge por la redacción de los artículos 53-B y 69-C del CFF en relación con el numeral 71 de su Reglamento, pues pareciera que su texto no es armónico.

Así, se despejarán las dudas en cuanto a la procedencia de ese medio de solución de conflictos tratándose de esa clase de auditorías.

El subprocurador general de la Procuraduría de la Defensa del Contribuyente (PRODECON), Edson Uribe, da la postura de esa institución ante el escenario expuesto.

Según el CFF las revisiones electrónicas iniciarán con la notificación, vía buzón tributario, de la resolución provisional que contenga los hechos que derivaron en la omisión de contribuciones y aprovechamientos o en la comisión de cualquier otra irregularidad (art. 53-B, fracc. I, CFF).

Si el contribuyente no está conforme con los hechos u omisiones asentados en la resolución provisional puede solicitar la adopción de un acuerdo conclusivo (art. 69-C, primer párrafo, CFF).

Las condiciones para acceder a esa figura son que (art. 69-C, segundo párrafo, CFF):

Sin embargo, el RCFF señala textualmente:

Artículo 71. Para los efectos del artículo 69-C, segundo párrafo del Código, los contribuyentes podrán solicitar la adopción de un acuerdo conclusivo antes del levantamiento de la última acta parcial u oficio de observaciones, o antes de la resolución provisional a que se refiere el artículo 53-B del Código, siempre que la Autoridad Fiscal, previo a la emisión de dicha acta, oficio o resolución, haga constar la calificación correspondiente en actas parciales, oficios o notificaciones emitidos para tales efectos.

Artículo 72. Para los efectos del artículo 69-F del Código, el procedimiento de acuerdo conclusivo suspenderá los plazos previstos en la revisión electrónica a que se refiere el artículo 53-B del Código, para lo cual el contribuyente deberá manifestar en la solicitud correspondiente, su conformidad con la suspensión del citado plazo.

La redacción de esos preceptos genera incertidumbre respecto de la procedencia del mecanismo de solución de diferendos, o sea, el particular cómo sabría antes de la notificación de la resolución provisional (inicio de la facultad) de la calificación de hechos para poder solicitar el acuerdo conclusivo.

Por otro lado, las condiciones para pedirlo podrían no haberse materializado previo a ese oficio en términos del artículo 69-C, segundo párrafo del CFF.

De ahí surgen las siguientes dudas que amablemente respondió el Subprocurador en comento.

En efecto, cualquier contribuyente objeto del ejercicio de facultades de comprobación puede acceder a él, si no está conforme con los hechos u omisiones asentados en la resolución provisional prevista en el artículo 53-B del CFF que pudieran entrañar el incumplimiento de las disposiciones fiscales (art. 69-C, CFF).

Sin embargo, a la fecha no se han recibido solicitudes para emplear ese mecanismo ante la PRODECON, en virtud de que la autoridad aún no ha llevado a cabo este tipo de auditorías.

No, al contrario, amplía las posibilidades para solicitar el acuerdo en revisiones digitales. Ese ordenamiento aclara que los causantes no tienen que esperar la notificación de la resolución provisional prevista en el artículo 53-B del CFF para acudir a ese mecanismo, sino que se puede acudir al mismo desde la recepción, en su caso, de algún requerimiento o cualquier comunicación previa a la liquidación provisional, siempre y cuando estos actos previos lleven inmersa una calificación de hechos con la cual difiere el contribuyente.

El artículo 71 del RCFF ha de interpretarse como una facilidad, no como un requisito de procedencia adicional para su admisión, máxime que el diverso 72 reitera, en concordancia con el CFF, que la interposición del acuerdo implica la suspensión de los plazos para concluir la revisión electrónica.

La PRODECON al haber propuesto en su oportunidad al Ejecutivo Federal la inclusión de disposiciones que garantizaran a los pagadores de impuestos la posibilidad de acudir a ese procedimiento en todo momento una vez iniciada la inspección, lo hizo tratando de abarcar la mayoría de los actos que el SAT podría implementar para verificar el cumplimiento de las obligaciones fiscales.

En ese tenor, las disposiciones reglamentarias en comento amplían la gama de hipótesis de procedencia para adherirse a ese medio de solución de conflictos, no las limitan.

A partir del inicio de la revisión electrónica y antes de que se le notifique al particular la resolución determinante definitiva del monto de contribuciones omitidas (art. 69-C, segundo párrafo, CFF).

Esto es, desde el primer acto tendiente a iniciar tal revisión, ya sea derivado de la notificación de la resolución provisional contemplada en el artículo 53-B del CFF, o incluso antes, si al particular le notifican un acto previo que lleve inmerso una calificación de hechos.

Al darse alguno de esos supuestos se puede solicitar la adopción de un acuerdo conclusivo, sin necesidad de esperar a la conclusión de ese procedimiento administrativo.

Si el contribuyente ingresa su solicitud por correo electrónico es procedente, ya que la Procuraduría reconoce la naturaleza del acto del que deriva, en este caso el uso de los medios electrónicos.

El objetivo de la Institución es brindar soluciones no obstáculos para que los contribuyentes puedan acceder a sus múltiples servicios.

Ese mecanismo representa la facilidad de resolver de manera anticipada las auditorías digitales, si existen discrepancias entre el fisco federal y el particular con la intervención de la PRODECON, quien escuchará a las partes y hará labores de intermediación para buscar una alternativa de solución, observando en todo momento el respeto a los derechos fundamentales de los pagadores de impuestos.

Además, de representar otras ventajas como la condonación del 100% de las multas en la primera ocasión en que se alcance el mismo.

Tarde, para variar, el SAT da respuesta a ciertas dudas relacionadas con la presentación o no del “aviso de actualización de socios o accionistas”, obligación que vence hoy, sin que se contemple prórroga alguna.

Van los detalles del documento emitido por el fisco; resaltando, por nuestra parte, algunas preguntas y respuestas:

En el artículo 27 del Código Fiscal de la Federación (CFF) se integró en el 2020 la obligación para Personas morales de presentar un aviso en el RFC a través del cual informen el nombre y la clave de los socios o accionistas, cada vez que se realice alguna modificación o incorporación respecto a estos (ver Artículo 27, Apartado B, fracción VI).

En este sentido, el Artículo Cuadragésimo Sexto Transitorio de la Resolución Miscelánea Fiscal 2020 (RMF) indica que las personas morales que no tengan actualizada la información de sus socios o accionistas ante el RFC deberán presentar un aviso con la información correspondiente a la estructura con la que se encuentren en ese momento, a más tardar el 30 de junio de 2020.

A unos días de vencer el plazo para el cumplimiento de esta obligación, la autoridad difunde un documento con preguntas y respuestas sobre este trámite, documento que a continuación se transcribe.

PREGUNTAS FRECUENTES RELACIONADAS CON LA OBLIGACIÓN DE PROPORCIONAR LA INFORMACIÓN DE LOS SOCIOS Y ACCIONISTAS DE LAS PERSONAS MORALES.

1.- ¿Quiénes deben presentar el Aviso de actualización de socios o accionistas?

Respuesta: Las personas morales, cada vez que se realice una modificación o incorporación de sus socios o accionistas

Fundamento Legal: Artículo 27, apartado A, fracción III y apartado B, fracción VI del Código Fiscal de la Federación.

2.- Si soy una persona moral que no tengo actualizada la información de mis socios y accionistas, ¿cuál es el plazo para presentar el aviso?

Respuesta: Por única ocasión, a más tardar el 30 de junio de 2020.

Fundamento Legal: Artículo Cuadragésimo Sexto Transitorio de la Resolución Miscelánea Fiscal para 2020.

3.-En caso de que se realice una modificación o incorporación de socios o accionistas, ¿cuál es el plazo para presentar el aviso?

Respuesta: Dentro de los 30 días siguientes a que se realice la modificación o incorporación de socios y accionistas.

Fundamento Legal: Regla 2.4.19. y ficha de trámite 295/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2020.

4.- ¿Cuál es el medio para presentar el aviso de actualización de socios o accionistas?

Respuesta: El aviso se presenta a través de un caso de aclaración directamente en el Portal del Servicio de Administración Tributaria, al cual podrás accesar con tu RFC y Contraseña en la siguiente liga: https://www.sat.gob.mx/aplicacion/operacion/32846/presenta-tu-aclaracion-como-contribuyente

Iniciada la sesión, debes seleccionar la opción “Servicios por Internet”, posteriormente, “Aclaraciones” y “Solicitud”. El sistema presentará un formato, en el cual aparecerán los datos del contribuyente y espacios que deben llenarse, así como la opción para adjuntar el documento protocolizado requerido.

Fundamento Legal: Ficha de trámite 295/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2020.

5- ¿Qué requisitos debo cumplir para presentar el aviso?

Respuesta: Únicamente deberás adjuntar digitalizado el documento protocolizado en el que consten las modificaciones, así como la incorporación de sus socios o accionistas.

Fundamento Legal: Ficha de trámite 295/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2020.

6.- ¿Qué documentos son considerados idóneos para proporcionar la información sobre los socios y accionistas?

Respuesta: Las actas de asamblea aprobadas por la Asamblea General de Accionistas, o bien, cualquier otro documento reconocido en la legislación aplicable o en los propios estatutos sociales de la persona moral, debidamente protocolizadas.

Fundamento legal: Artículo 27, apartado B, fracción VI del Código Fiscal de la Federación.

7.- ¿Qué información deberá contener el documento protocolizado que debo adjuntar al Aviso de actualización de socios o accionistas?

Respuesta: Dependiendo del tipo de sociedad de que se trate, el documento deberá contener la información relacionada con la tenencia accionaria actual o, en su caso, con la admisión o exclusión de socios o asociados.

Fundamento Legal: Artículo 27, apartado B, fracción VI del Código Fiscal de la Federación.

8.- Derivado de la contingencia sanitaria provocada por el virus SARS-CoV-2, ¿existirá alguna prórroga para poder presentar el aviso con posterioridad al 30 de junio de 2020?

Respuesta: No, ya que la presentación del aviso se puede realizar de inicio a fin desde el Portal de Internet del Servicio de Administración Tributaria y sin necesidad de acudir a las oficinas de la citada autoridad.

Fundamento Legal: Regla 2.4.19. y ficha de trámite 295/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2020.

9.- En caso del fallecimiento de uno de los socios o accionistas, ¿a quién se tendría que reportar dentro de la estructura accionaria de la empresa al momento de presentar el aviso?

Respuesta: Deberá proporcionarse la información del socio fallecido inscrito en el Registro Federal de Contribuyentes, y una vez que se realice la liquidación de la sucesión, se deberá reportar al nuevo socio o accionista.

Fundamento Legal: Artículos 27, apartado B, fracción VI del Código Fiscal de la Federación y 29, fracción XII del Reglamento del Código Fiscal de la Federación.

10.- Si soy una Sociedad Anónima Bursátil que realizó operaciones a través de la Bolsa de Valores ¿estoy obligado a presentar el aviso de actualización de socios o accionistas?

Respuesta: Sí, ya que el artículo 27, apartado B, fracción VI del Código Fiscal de la Federación no establece ninguna excepción respecto a los sujetos que deben cumplir con dicha obligación y se deberá proporcionar la información relacionada con las acciones ordinarias y nominativas, en los casos que así proceda.

Fundamento Legal: Artículo 27, apartado A, fracción III y apartado B, fracción VI del Código Fiscal de la Federación.

11.- Si soy una persona moral que cuento con socios o accionistas residentes en el extranjero que no están obligados a solicitar su inscripción en el Registro Federal de Contribuyentes, ¿dentro del documento protocolizado se podrá utilizar un Registro Federal de Contribuyentes genérico?

Respuesta: Sí, ya que de conformidad con lo previsto en la Regla 2.4.5. de la Resolución Miscelánea Fiscal para 2020, las personas morales están obligadas a hacer constar dicha información, utilizando la clave en el RFC genérico EXT990101NI1 y/o EXTF900101NI1, para personas morales y físicas, respectivamente.

Fundamento Legal: Regla 2.4.5. de la Resolución Miscelánea Fiscal para 2020.

12.- Cada vez que exista una modificación en la participación accionaria, aun y cuando ésta no represente una modificación en los socios o accionistas, es decir, continúan siendo los mismos ¿debo presentar el aviso?

Respuesta: No, ya que la obligación prevista en el artículo 27, apartado B, fracción VI del Código Fiscal de la Federación, versa sobre el nombre y la clave en el Registro Federal de Contribuyentes de los socios o accionistas, cada vez que se realice alguna modificación o incorporación respecto a estos.

Fundamento Legal: Regla 2.4.19 y ficha 295/CFF del anexo 1-A de la Resolución Miscelánea para 2020.

13.-Si la Persona Moral no ha tenido cambio en sus accionistas personas físicas y/o personas morales desde su constitución, pero sí ha modificado la tenencia accionaria (aumento y disminución sólo en la parte variable), ¿debo presentar el aviso?

Respuesta: No, ya que la obligación de presentar el aviso versa sobre cualquier modificación o incorporación respecto de los socios o accionistas.

Fundamento legal: Regla 2.4.19 y ficha 295/CFF del anexo 1-A de la Resolución Miscelánea para 2020.

66/ISR/N Beneficios empresariales para los efectos de los tratados para evitar la doble tributación y su relación con el artículo 175, fracción VI de la Ley del ISR.

La regla 2.1.36. de la RMF vigente o aquella que la sustituya establece que para efectos de los tratados para evitar la doble imposición, la expresión “beneficios empresariales” significa los ingresos generados por las actividades referidas en el artículo 16 del CFF.

Por su parte, los artículos de definiciones generales de los tratados para evitar la doble tributación que México tiene en vigor establecen que para la aplicación de dichos tratados cualquier término o expresión no definida tendrá, a menos que de su contexto se infiera una interpretación distinta, el significado que le atribuya la legislación interna relativa a los impuestos que son objeto del tratado.

Al respecto, el artículo 175, fracción VI de la Ley del ISR establece que se considerarán ingresos por actividades empresariales los derivados de las actividades a que se refiere el artículo 16 del CFF y que no se entienden comprendidos los ingresos a que se refieren los artículos 153 al 173 de la referida Ley.

Sin embargo, dicha disposición establece expresamente que este supuesto sólo es aplicable para efectos del Título V del mismo ordenamiento.

Consecuentemente, para fines de los tratados para evitar la doble imposición celebrados por México será la regla 2.1.36. de la RMF o aquella que la sustituya la disposición de nuestro derecho interno que define “beneficios empresariales”.

Origen Primer antecedente Cuarta Resolución de Modificaciones a la RMF para 2018 Publicada en el Diario Oficial de la Federación el 30 de noviembre de 2018, Anexo 7, publicado en el Diario Oficial de la Federación el mismo 30 de noviembre de 2018.

El Artículo 29 del Código Fiscal de la Federación, que establece las obligaciones para los contribuyentes en materia de expedición de comprobantes, prevé en su último párrafo que el Servicio de Administración Tributaria (SAT) a través de las citadas reglas podrá establecer las características de los comprobantes que servirán para amparar el transporte de mercancías.

En este sentido, la Regla Miscelánea 2.7.1.9. establece los lineamientos para la emisión y uso de este comprobante, indicando que los propietarios de mercancías nacionales que formen parte de sus activos, podrán acreditar únicamente el transporte de dichas mercancías mediante un CFDI o la representación impresa de dicho CFDI expedido por ellos mismos.

Este CFDI sirve para acreditar la tenencia o posesión legal de las mercancías objeto del transporte durante su trayecto.

Primero es necesario precisar que el CFDI de Traslado no es un CFDI con estructura distinta al CFDI que se utiliza como factura, sino que es el mismo archivo, pero con las siguientes características en cuanto su llenado:

Los contribuyentes dedicados al servicio de autotransporte terrestre de carga, deberán expedir el CFDI que ampare la prestación de este tipo de servicio, mismo que deberá contener los requisitos establecidos en el artículo 29-A del CFF, o bien, podrán expedir un comprobante impreso con los requisitos a que se refiere la presente regla, independientemente de los requisitos que al efecto establezca la Secretaría de Comunicaciones y Transportes mediante su página de Internet para la denominada carta de porte a que se refiere el artículo 74 del Reglamento de Autotransporte Federal y Servicios Auxiliares, lo cual no releva al transportista de la obligación de acompañar las mercancías que transporten con la documentación que acredite su legal tenencia, según se trate de mercancías de procedencia extranjera o nacional, así como de la obligación de expedir al adquirente del servicio de transporte, el CFDI que le permita la deducción de la erogación y el acreditamiento de las contribuciones generadas por la erogación efectuada.

Además de lo anterior, la Guía de Llenado del CFDI 3.3, establece que el Comprobante de Traslado debe emitirse conforme a lo siguiente, que va en relación con lo antes descrito:

Existe la duda con respecto a la obligación de relacionar este comprobante con otros, puesto que algunas de las claves del tipo de relación entre comprobantes incluyen:

05 – Traslados de mercancías facturados previamente

06 – Factura generada por los traslados previos

Sobre este punto debe destacarse que la relación de documentos es opcional, y que la intención que el SAT ha manifestado, de forma extraoficial, es que no es necesario que estos comprobantes se relacionen con sus CFDI de ingreso o de egreso que precedan o antecedan, según sea el caso, pues el único objetivo de este documento es que funja como carta de porte.

La experiencia ha indicado que el uso de este comprobante no es muy conocido por las empresas, y que algunos contribuyentes ni siquiera lo consideraron en sus desarrollos o adecuaciones hacia la versión 3.3, por lo que es importante que se revisen las implicaciones del uso del comprobante, e incorporen en sus procesos el uso del mismo.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio