RESPONSABILIDAD SOLIDARIA EN MATERIA FISCAL. PROCEDIMIENTO PARA DETERMINARLA RESPECTO DE LOS SOCIOS O ACCIONISTAS DE UNA EMPRESA (INTERPRETACIÓN DEL ARTÍCULO 26, FRACCIONES III Y X, DEL CÓDIGO FISCAL DE LA FEDERACIÓN). El monto total de un crédito fiscal adeudado por una empresa contribuyente no puede exigirse a uno de sus socios bajo el argumento de la solidaridad fiscal; ciertamente, este tipo de responsabilidad extiende la obligación de pago al patrimonio del socio o accionista de la sociedad deudora e incluso la constituye en un garante del cumplimiento de la obligación fiscal responsabilizándolo de la deuda tributaria con su propio patrimonio; sin embargo, la solidaridad fiscal de los socios o accionistas de una empresa no opera automáticamente, sino que antes deben seguirse ciertos pasos por parte de la administración tributaria. Consecuentemente, el procedimiento a seguir en ese supuesto es el siguiente: I. Debe determinarse un crédito fiscal a cargo de una persona moral cuyo capital se conforme por las participaciones de socios o accionistas; II. Deberá presentarse alguno de los supuestos de hecho por parte de la empresa contribuyente previstos en el Artículo 26, Fracción III, del Código Fiscal de la Federación, es decir, que: a) no solicite su inscripción en el Registro Federal de Contribuyentes; b) cambie su domicilio sin dar el aviso debido; c) no lleve contabilidad, la oculte o la destruya, y d) desocupe el lugar en donde manifestó que tendría su domicilio fiscal sin presentar el aviso correspondiente; III. Previo a proceder a responsabilizar solidariamente a los socios, el fisco deberá determinar el valor de los bienes de la empresa; IV. Si fuera el caso que fueran suficientes, el crédito será integrado con éstos y, V. Sólo si no fueran suficientes para cubrir el adeudo, lo cual tendría que encontrarse debidamente comprobado, se podrá exigir directamente a los socios el pago del crédito, siempre y cuando se tenga en cuenta: a) que esta responsabilidad solidaria sólo será efectiva para cubrir la parte del adeudo que no alcance a ser pagado con los bienes de la empresa; y b) que ese diferencial, al momento de ser ejecutado, no exceda la participación del socio en el capital de la empresa.

Las reformas laborales han sido un impulso para la justicia en esta materia en el país y es que de acuerdo con la titular de la Secretaría del Trabajo y Previsión Social (STPS), Luisa María Alcalde Luján, el tiempo de resolución de conflictos se redujo en un 90%, pues tan solo el 72.7% de las conciliaciones se han dado en los primeros 15 días.

En el webinar “Cambios a la Reforma Laboral” de OCC Mundial, Alcalde expuso que gracias a las nuevas normativas, el 75.7% de los conflictos de trabajo ya se arreglan en los Centros de Conciliación Laboral en máximo 5 meses y medio, y 1.53 millones de trabajadores legitimaron sus contratos colectivos de trabajo.

Asimismo, gracias a que la mayoría de las empresas ya se regularizaron, hicieron sustituciones patronales, atendieron la reforma relativa a los servicios especializados y establecieron vías y mecanismos para garantizar el reconocimiento de sus trabajadores, el 95.65% de los sindicatos de jurisdicción federal ha modificado sus estatutos, beneficiando así a los empleados. Por otro lado, Luján compartió que el nuevo modelo laboral se centró en la recuperación de salarios, la prohibición del Outsourcing y la reforma laboral, mismos que buscan mejorar las condiciones y salarios de los trabajadores para que ejerzan su derecho a defenderse mediante un sistema de justicia laboral imparcial e independiente que les brinde certidumbre y estabilidad. La Secretaria dijo que la política laboral tuvo un impacto positivo y tan solo de enero 2021 a enero 2022 se recuperaron 3.7 millones de empleos en el país, y a marzo de este año, el Instituto Mexicano del Seguro Social (IMSS) registró 21 millones de trabajadores, además, se redujo la brecha de género en el trabajo en materia de salario en un 20%.

Además, se estima que el salario promedio incrementó en un 20%, tres millones de trabajadores salieron del esquema de subcontratación y fueron reconocidos por sus empleadores, y actualmente hay 100 mil empresas inscritas en el registro de empresas especializadas, por lo que, por primera vez, en mayo de este año más personas accederán al Reparto de Utilidades (PTU).

Entre las obligaciones a cumplir, una de las más importantes es la de llevar contabilidad que en términos del Numeral 28, Fracción I del CFF está integrada por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales.

Como parte de las Reformas Fiscales de 2022, se efectuaron diversas modificaciones al CFF para introducir nuevas obligaciones relativas a la información que se debe conservar y entregar a la autoridad sobre los beneficiarios controladores.

De acuerdo con estas reformas, las personas morales, fiduciarias, fideicomitentes o fideicomisarios, así como las partes contratantes en cualquier figura jurídica, están obligadas a mantener, como parte de su contabilidad, la información de sus beneficiarios controladores.

Se entiende como beneficiario controlador a la persona física o grupo de personas físicas que directa o indirectamente obtienen un beneficio derivado de una persona moral, fideicomiso o cualquier otra figura jurídica, o ejercen control sobre dichas entidades. Por ejemplo, cuando, por medio de la titularidad de valores o contratos, pueden:

El argumento para incorporar las nuevas medidas se basa en los compromisos que ha suscrito nuestro país como parte de los tratados internacionales relacionados con el intercambio de información automática. Estos establecen la obligación de mantener información como parte de la contabilidad de los contribuyentes y en caso de incumplimiento existen sanciones muy elevadas.

Asimismo, deben proporcionarse los datos en comento a las autoridades fiscales, quienes los podrán compartir con autoridades extranjeras al amparo de un tratado internacional para el intercambio de información. En el supuesto de que la autoridad mexicana requiera los documentos, deberán entregarse dentro de los 15 días siguientes a la fecha de la notificación.

En adición, los notarios, corredores y cualquier persona que intervenga en la formación o celebración de contratos o actos jurídicos que den origen a la constitución de personas morales deberán obtener información que permita identificar a los beneficiarios controladores. De igual forma, los integrantes del sistema financiero deberán identificar a los beneficiarios de las cuentas que manejan.

Por el detalle de la información que se requiere a través de reglas generales, es de esperarse que se sufran contratiempos en los procesos que se llevan a cabo ante fedatarios públicos. Además, se menciona que los diferentes órganos de gobierno celebrarán convenios para ayudar a corroborar la exactitud de los datos que sean proporcionados. Mediante reglas de carácter general, se amplían las obligaciones para establecer que se deberá verificar la información, indicando los porcentajes de participación, incluyendo aquella relacionada con la cadena de titularidad (tenencia indirecta).

Cuando el beneficiario controlador lo sea, no por tenencia directa sino por control, se deberá identificar y validar la cadena de control. En el escenario de que no se pueda identificar a un beneficiario, se considerará como tal al administrador único de la sociedad o, en su caso, a cada miembro del consejo de administración.

Los obligados a mantener los datos requerirán al beneficiario controlador información personal detallada de su participación y, en el supuesto de aplicar, de la cadena de titularidad y control; si existen cambios sobre la documentación, la información deberá actualizarse dentro de los 15 días naturales siguientes, al cambio.

En relación con estas nuevas obligaciones, se establece una multa de entre $1´500,000 y $2´000,000 por cada beneficiario controlador por el que no se conserve o entregue la información debida.

Asimismo, se aplicará una sanción de entre $800,000 y $1´000,000 por no actualizar los datos; y de entre $500,000 y $800,000 por presentarlos con errores o faltantes.

Ante tales disposiciones y, considerando las sanciones aplicables, es sumamente relevante establecer los mecanismos de control adecuados, ya que además, es necesario verificar que la información proporcionada a las autoridades es correcta.

Dentro de la comisión mercantil es común que el comisionista reciba depósitos en efectivo en su cuenta bancaria que amparen el pago de los bienes enajenados propiedad del comitente, recursos que pertenecen a este último.

A efectos de que las instituciones financieras no reporten al SAT dichos depósitos como propios del comisionista, de conformidad con el Artículo 55, Fracción IV de la LISR, deben cumplirse los requisitos contenidos en la regla 3.5.16 de la RMISC 2022, para considerar los pagos efectuados a favor del propio comitente, a saber:

Por su parte, las instituciones del sistema financiero deben mantener a disposición del SAT el escrito proporcionado por el comisionista.

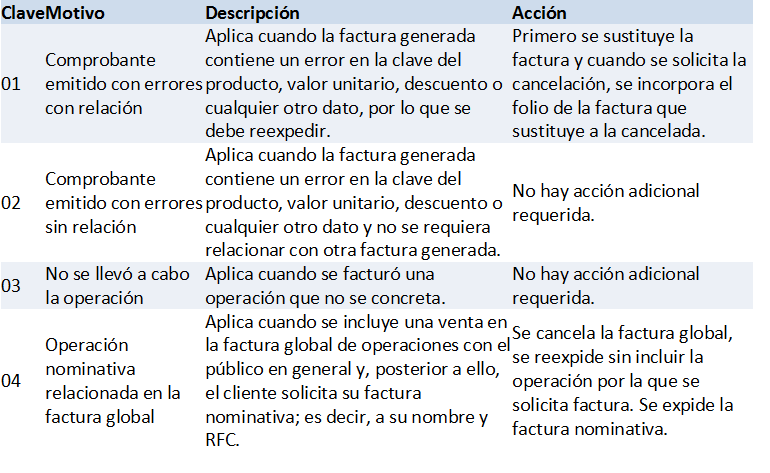

A partir de enero de 2022 opera un nuevo mecanismo para la cancelación de CFDI en el que se debe indicar el motivo de la cancelación del comprobante. Cabe destacar que esta cancelación aplicará tanto a los CFDI versión 3.3 como a aquellos versión 4.0.

Para indicar el motivo de la cancelación del comprobante se utilizarán las siguientes claves que aplican según el tipo de situación, y con las acciones correctivas que a continuación se esquematizan.

Desde que está en marcha este nuevo mecanismo, diversos problemas han surgido en torno al uso de la clave “01 – Comprobante emitido con errores con relación”, ya que el Servicio de Administración Tributaria (SAT) señala que “primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada”.

No existe mucha duda en cuanto a los casos en que esta clave se usa. Es claro que cuando existe un error en la factura y se va a reexpedir otra, sustituyendo a la original, es cuando se utilizará la clave “01”.

Salvo en el caso del uso del “02” que se utiliza, preferentemente, cuando el error está en los datos del receptor del comprobante.

El problema que se genera al utilizar la clave “01” es que el SAT ha invertido el orden del procedimiento para la cancelación del documento, de manera contrapuesta a lo establecido en la Regla 2.7.1.34., como se muestra a continuación.

Las acciones que indica el SAT para utilizar la clave “01” se dan en este orden:

No obstante, la Regla 2.7.1.34 indica que “cuando se cancele un CFDI que tiene relacionados otros CFDI, estos deberán cancelarse previamente”, lo que se traduce en el siguiente orden de acciones:

Como puede apreciarse, los pasos 3 y 4 están invertidos. El sistema actual del SAT prohíbe cancelar una factura que ya tiene documentos relacionados, por tanto, si primero se emite la factura corregida relacionándola con la errónea, esta factura errónea ya tendrá un documento relacionado, y su cancelación no será permitida.

En un video publicado por el Servicio de Administración Tributaria (SAT) en su canal de YouTube en el que, sin explicar con claridad cuál es la lógica detrás de este procedimiento o qué es lo que se buscó con el uso de la clave “01”, funcionarios del órgano se limitan a exponer los pasos para cancelar las facturas que se emitieron con bajo este esquema y que no pueden ser canceladas.

De este video del SAT se desprende que la autoridad reconoce que no es posible utilizar esta clave para la cancelación de documentos.

De acuerdo con lo expuesto en el video del SAT, la clave “01” es para “cancelar todos los CFDI de un solo paso”, afirmación que no sólo resulta confusa e imprecisa, sino que no es lo que dicen los lineamientos de cancelación de comprobantes.

La autoridad continúa expresando que para cancelar “un comprobante a la vez” se utiliza la clave “02”. Esta afirmación, además de también resultar confusa e imprecisa, tampoco es lo que indican las guías de cancelación.

Lo que sí resulta claro de la exposición que se hace en este video, es que es imposible cancelar un comprobante con la clave «01», y que se deberá utilizar la clave «02» para estar condiciones de cancelarlo, o bien, se utilizarán las claves «03» o «04», si es que fueran aplicables al caso.

De todo lo anterior resulta claro que no es posible cancelar un comprobante mediante el uso de la clave “01”, ya que el procedimiento previsto para ello es técnicamente inviable.

Los comprobantes deben cancelarse utilizando las otras claves de cancelación, distintas a la “01”, según sea el caso.

Las compañías de plataformas digitales de residentes en el extranjero que se ubiquen en los supuestos de causación de Impuesto al Valor Agregado (IVA), tienen la obligación de expedir un comprobante que ampare el monto del impuesto.

Este comprobante no es un Comprobante Fiscal Digital por Internet (CFDI) como el que expiden los contribuyentes mexicanos en términos del Artículo 29-A del Código Fiscal de la Federación (CFF), sino que se trata de un comprobante que reuniría los requisitos que establezca el SAT.

Ahora bien, en la Regla Miscelánea 12.1.4 se establece que el comprobante a emitir consistirá en los archivos electrónicos en formato PDF que contengan los comprobantes correspondientes al pago de las contraprestaciones con el IVA trasladado en forma expresa y por separado, los cuales se expedirán de conformidad con la legislación nacional aplicable de quien los expida, debiendo al menos contar con los siguientes requisitos para su uso en México:

De esta regla llaman la atención los siguientes puntos:

Será necesario que las compañías extranjeras de plataformas digitales revisen las implicaciones que tiene el emitir los comprobantes fiscales con estas características, y realizar las adecuaciones correspondientes a sus sistemas para cumplir adecuadamente con estas obligaciones.

Las Autoridades Hacendarias Federales no requieren autorización judicial

A través de un comunicado de prensa fechado el 11 de mayo de 2022, con folio 168/2022, la Suprema Corte de Justicia de la Nación (SCJN) informa que la facultad de autoridades hacendarias federales para requerir información con fines fiscales “sin autorización judicial”, no vulnera el derecho a la privacidad de las personas.

En sesión del 11 de mayo, la Primera Sala de la SCJN sentenció que el Artículo 142, Fracción IV, de la Ley de Instituciones de Crédito no es arbitrario, desproporcional, ni vulnera el derecho a la vida privada, al permitir que las autoridades hacendarias federales requieran información para fines fiscales relacionada con el secreto bancario, sin mediar autorización judicial.

La Sala reconoció la relevancia del derecho a la privacidad; sin embargo, advirtió que como todo derecho no es absoluto y debe ponderarse frente a otros fines de alta importancia constitucional como cuando una autoridad hacendaria requiere información con la finalidad de verificar el correcto cumplimiento de la obligación ciudadana de contribuir al gasto público, el cual puede mermarse a través de conductas como la defraudación fiscal, el lavado de dinero, el terrorismo o la delincuencia organizada.

En la decisión, se determinó que la solicitud de información financiera por parte de las autoridades hacendarias no constituye una técnica de investigación relacionada con un proceso penal, sino una actuación administrativa para fines de comprobación del cumplimiento de las obligaciones fiscales, por lo que no resulta arbitraria pues debe estar debidamente fundada y motivada. De esta manera, a partir de la información remitida, la autoridad puede acudir ante el Ministerio Público para denunciar hechos posiblemente constitutivos de delito.

Aunque esta decisión se refiere a la autoridad hacendaria federal, abre la puerta para que autoridades de otros niveles, como el estatal, pudieran argumentar lo mismo, por lo que este criterio resulta de suma trascendencia.

A continuación, se reproduce el comunicado en cuestión.

No. 168/2022

Ciudad de México, a 11 de mayo de 2022

LA FACULTAD DE LAS AUTORIDADES HACENDARIAS FEDERALES PARA REQUERIR INFORMACIÓN CON FINES FISCALES SIN AUTORIZACIÓN JUDICIAL, NO VULNERA EL DERECHO A LA PRIVACIDAD DE LAS PERSONAS: PRIMERA SALA

La Primera Sala de la Suprema Corte de Justicia de la Nación determinó que el artículo 142, fracción IV, de la Ley de Instituciones de Crédito no es arbitrario, desproporcional, ni vulnera el derecho a la vida privada, al permitir que las autoridades hacendarias federales requieran información para fines fiscales relacionada con el secreto bancario, sin mediar autorización judicial.

Esta decisión emana de la resolución de un juicio de amparo en el que la persona solicitante de la protección federal reclamó la inconstitucionalidad del artículo mencionado con fundamento en el cual, la Secretaría de Hacienda y Crédito Público pidió a la Comisión Nacional Bancaria y de Valores información sobre sus cuentas bancarias, y que sirvió para que la autoridad hacendaria interpusiera una denuncia en su contra por la posible comisión del delito equiparable al de defraudación fiscal. En su reclamo, quien promovió la demanda, alegó que el precepto analizado transgrede el derecho a la privacidad e intimidad.

La Sala reconoció la relevancia del derecho a la privacidad; sin embargo, advirtió que como todo derecho no es absoluto y debe ponderarse frente a otros fines de alta importancia constitucional como cuando una autoridad hacendaria requiere información con la finalidad de verificar el correcto cumplimiento de la obligación ciudadana de contribuir al gasto público, el cual puede mermarse a través de conductas como la defraudación fiscal, el lavado de dinero, el terrorismo o la delincuencia organizada.

Asimismo, el Alto Tribunal determinó que la solicitud de información financiera por parte de las autoridades hacendarias no constituye una técnica de investigación relacionada con un proceso penal, sino una actuación administrativa para fines de comprobación del cumplimiento de las obligaciones fiscales, por lo que no resulta arbitraria pues debe estar debidamente fundada y motivada. De esta manera, a partir de la información remitida, la autoridad puede acudir ante el Ministerio Público para denunciar hechos posiblemente constitutivos de delito.

La decisión es consistente con lo recientemente fallado por la Primera Sala en la contradicción de tesis 147/2021 resuelta el 9 de febrero de 2022, en la que se determinó, de manera análoga, que la autoridad hacendaria puede exhibir ante la autoridad ministerial información bancaria proporcionada por la Comisión Nacional Bancaria y de Valores obtenida sin control judicial previo, como fundamento de una querella por delitos fiscales.

Amparo en revisión 470/2021. Ponente: Ministra Ana Margarita Ríos Farjat. Resuelto en sesión de 11 de mayo de 2022, por mayoría de votos.

Por diversas razones, las personas físicas realizan depósitos en efectivo dirigidos a sus familiares (llámese hijos, cónyuges, padres, etcétera) como una forma de apoyarles en su manutención.

No obstante, pese a la buena fe de la transacción, es posible que la autoridad fiscal identifique estas transacciones como un ingreso gravable y así obstaculice el uso de los recursos para atender necesidades básicas.

La Procuraduría de la Defensa del Contribuyente (PRODECON), a través de su Criterio Jurisdiccional 25/2014, identifica que los depósitos realizados con la finalidad de sufragar gastos de manutención y atención médica de familiares, no deben ser considerados como ingresos acumulables.

Lo anterior en el sentido que actualiza el supuesto de préstamos y donativos. Siguiendo este orden de ideas, las personas están obligadas a informar ante la autoridad los préstamos y donativos percibidos en el ejercicio siempre que éstos, en lo individual o en su conjunto, excedan de $600,000, en términos del segundo y tercer párrafo del Artículo 90 de la Ley del Impuesto sobre la Renta (ISR).

Por su parte, la autoridad está facultada para determinar como ingresos omitidos, en términos del quinto párrafo del Artículo 91 de la Ley del ISR, a los préstamos y donativos que no se declaren o se informen a las autoridades fiscales.

La PRODECON identifica que los depósitos realizados con la finalidad de sufragar gastos de manutención y atención médica de familiares, no deben ser considerados como ingresos acumulables, ya que tienen el carácter de préstamos o donativos gracias al objetivo por el que se efectúan, siempre que no excedan de 600 mil pesos. La Procuraduría concluye que, mientras que se cumpla el requisito anterior, el contribuyente no está obligado a presentar declaración anual por esos depósitos, informar de ellos a la autoridad fiscal, ni enterar el citado gravamen.

Si las transacciones exceden 600 mil pesos y no son informadas a la autoridad, esta podrá considerar los ingresos “omitidos” como gravables en los términos del Capítulo IX del Título IV.

Por un lado, los donativos o prestaciones se informan una vez que estos excedan los 600 mil pesos y no únicamente los que sobrepasen el citado umbral. En consecuencia, se puede interpretar que la autoridad presumirá la totalidad de estos como ingreso gravable. Dicho esto, no hay una disposición que aclare este punto de forma explícita.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio