El Servicio de Administración Tributaria (SAT) tiene como misión crear una cultura fiscalizadora del pago de impuestos para evadir la elusión o evasión fiscal. La jefa del Servicio Administrativo Tributaria (SAT), Raquel Buenrostro, en entrevista con La Jornada informó que el organismo tiene en la mira a los despachos de abogados y notarías que ofrecen servicios para evadir al fisco.

No mencionó el nombre de ninguno de los despachos o notarías pues, dijo, realizarán auditorías a estas empresas y no es conveniente revelarlo en estos momentos.

“El mensaje a los empresarios es que hay certeza jurídica en el tema fiscal, que no existe persecución política y que dejen de lado a los despachos y se acerquen directamente con el SAT”, comenta Buenrostro.

En abril del presente año, el presidente Andrés Manuel López Obrador (AMLO) anunció que su gobierno buscaba que 15 grandes empresas se pusieran al corriente con los impuestos correspondientes al año 2018 y anteriores, que ascienden a los 50 mil millones de pesos.

Hasta el momento tres de éstas grandes empresas han decidido pagar sus impuestos, que en total suman 17 mil 538 millones de pesos pagados al fisco. Las empresas son: Walmart con 8 mil 079 millones de pesos, Fomento Económico Mexicano (Femsa) con 8 mil 790 millones e International Business Machines (IBM) con 669 millones.

Según la jefa del SAT, no hay terrorismo fiscal en contra de los contribuyentes, pues la fiscalización que se ha realizado a las grandes empresas ha sido conforme a la ley y para combatir a la evasión y elusión fiscal.

Antes de que acabe el mes se busca que otras nueve mega empresas regulen su situación con el fisco, con lo que se estima que darán 25 mil millones de pesos a las arcas públicas. La mitad del adeudo de 50 mil millones quedaría saldado sólo por estas 9 empresas.

La jefa del SAT destacó que el organismo obtuvo 50 mil millones de pesos por acciones de fiscalización a grandes contribuyentes, cantidad que supera los 37 mil millones que captó por la misma vía durante todo 2019. Y va, apunta, por 70 mil millones.

En la entrevista para La Jornada, Raquel Buenrostro explicó el proceso de recaudación fiscal que lleva su administración. A diferencia de las administraciones pasadas, dice, hay una clara voluntad política para no permitir preferencias, beneficios o condonaciones a las grandes empresas.

Las grandes empresas representan 1.5% del total de contribuyentes, pero aportan 60% de la recaudación. En promedio pagan 2.1% de sus ingresos, cuando en muchos países desarrollados la cifra es del 7%. Sin embargo la gente común paga 30% o 35% de sus ingresos como impuesto.

Analizando la situación antes mencionada, considera que no es necesaria una reforma fiscal, sino ver qué está pasando para que no sean sólo unos pocos contribuyentes los que paguen sus contribuciones.

“Se identificaron sectores que pagan muchísimo menos y operaciones corporativas que llevaban a las empresas a tener beneficios fiscales mayores. Identificamos planeaciones fiscales que son muy agresivas, que muchas de ellas rayan en la defraudación fiscal. Luego notamos que, en muchos casos, son representadas por el mismo despacho de abogados. Identificamos a algunos que se dedican a vender mecanismos fiscales para que los contribuyentes paguen menos”, comentó la jefa del SAT.

Los sectores que evaden más al fisco son: acero, alimentario, automotriz, energético, farmacéutico, financiero, minero, hidrocarburos y venta al menudeo.

Fuente: La Jornada.

De acuerdo con el segundo párrafo del artículo 111 de la LISR, los contribuyentes que opten por tributar en el régimen de incorporación fiscal (RIF) y que su ejercicio de inicio de actividades sea irregular, es decir, por un periodo inferior a 12 meses, para determinar si sus ingresos no exceden de dos millones de pesos para así continuar en dicho esquema, deberán anualizar los ingresos percibidos en ese ejercicio irregular.

Para lo anterior, se multiplicará por 365 días el ingreso diario promedio correspondiente al periodo comprendido desde la fecha de inicio de actividades hasta el último día del año en que esto ocurra; cuando el monto así obtenido sea menor a dos millones de pesos, el contribuyente podrá seguir en el RIF en el siguiente ejercicio; de lo contrario pasará a tributar en el régimen general de actividades empresariales.

Para comprender mejor lo anterior, considérese el caso de un contribuyente que inició sus actividades el 1o. de agosto de 2020, y que de esta fecha y hasta el 31 de diciembre de 2020, obtuvo ingresos por un monto total de $1,800,000.00; con estos datos se procede a determinar el monto de los ingresos anualizados de este ejercicio fiscal irregular.

Cálculo del número de días del periodo comprendido del 1o. de agosto al 31 de diciembre de 2020:

|

Mes |

Días |

|

|

Agosto |

31 |

|

| Más: |

Septiembre |

30 |

| Más: |

Octubre |

31 |

| Más: |

Noviembre |

30 |

| Más: |

Diciembre |

31 |

| Igual: |

Total de días del periodo |

153 |

Determinación del ingreso diario del periodo:

|

Concepto |

Importe |

|

|

Total de ingresos del ejercicio irregular |

$1,800,000.00 |

|

| Entre | Total de días del periodo |

153.00 |

| Igual: | Ingreso diario |

$11,764.71 |

Ingresos anualizados del ejercicio irregular:

|

Concepto |

Importe |

|

| Ingreso diario |

$11,764.71 |

|

| Por: | 365 días |

365.00 |

| Igual: | Ingresos anualizados del ejercicio irregular |

$4,294,117.65 |

Como se puede observar, los ingresos anualizados ascienden a $4´294,117.65, monto que excede el límite máximo permitido para seguir tributando como RIF, no obstante, que por el periodo comprendido de agosto a diciembre de 2018 tales ingresos ascendieron a la cantidad de $1´800,000, es decir, una cifra menor al “tope” de $2’000,000 ; por esta razón, a partir del 1o. de enero de 2021 deberá abandonar el RIF y pasar el régimen general de actividades empresariales.

Es importante reiterar que para determinar la permanencia o no en el RIF, se deben considerar los ingresos percibidos en el ejercicio de inicio de actividades, aunque este sea irregular, considerando para esto el lapso comprendido desde el día en que para efectos del RFC inicien tales actividades, y hasta el último día del año de calendario en que esto ocurra, que en el caso planteado abarcó del 1o. de agosto al 31 de diciembre de 2020.

La regla 3.13.3. de la RMISC, cuyo texto se transcribe:

“Para los efectos de lo dispuesto en el Título IV, Capítulo II, Sección II de la Ley del ISR y del artículo 23, fracción II, inciso a), segundo párrafo de la LIF, el plazo de permanencia en el aludido régimen, así como el de aplicación de las tablas que contienen los porcentajes de reducción de contribuciones a que se refieren dichos ordenamientos legales, se computará por año de tributación en dicho régimen.

Para los efectos del párrafo anterior, se entenderá por año de tributación, cada periodo de doce meses consecutivos comprendido entre la fecha en la que el contribuyente se dio de alta en el RFC para tributar en el RIF y el mismo día del siguiente año de calendario.

Lo dispuesto en el párrafo anterior, únicamente será para efectos de la aplicación de los porcentajes de reducción de contribuciones a que se refieren los artículos 111 de la Ley del ISR y 23, fracción II, inciso a) de la LIF”.

En la citada regla, en su último párrafo, se indica que es solo para efectos de que el contribuyente determine los porcentajes de deducción de contribuciones (ISR, IVA y IESPS), por tanto no guarda relación con el segundo párrafo del artículo 111 de la LISR, por cuanto esta última porción normativa está regulando la forma en que el contribuyente debe proceder para determinar si sus ingresos excedieron del límite legal para permanecer en el RIF, cuando sea irregular el ejercicio en que inició sus actividades empresariales.

Así fue resuelto por la PRODECON en su criterio sustantivo número 4/2019/CTN/CS-SASEN, mismo que fue aprobado el 1o. de marzo de 2019, cuyo texto se reproduce a continuación:

RIF. LA REGLA 3.13.3. DE LA RMF PARA 2017 NO GUARDA RELACIÓN CON EL LÍMITE DE INGRESOS PARA TRIBUTAR EN DICHO RÉGIMEN. El artículo 111, segundo párrafo, de la Ley del Impuesto sobre la Renta (LISR) prevé el procedimiento para determinar si los contribuyentes excedieron el límite de los dos millones de pesos para tributar en el Régimen de Incorporación Fiscal (RIF) tratándose de ejercicios irregulares. Por su parte, la Regla 3.13.3. de la Resolución Miscelánea Fiscal (RMF) para 2017 establece el año de tributación, plazo de aplicación de los distintos porcentajes de reducción de las contribuciones será de doce meses consecutivos desde que el contribuyente se dio de alta en el RIF. Por lo anterior, a consideración de esta Procuraduría, la citada Regla no guarda relación con lo dispuesto en el párrafo segundo del artículo 111 de la LISR, pues es claro que ésta fue emitida para regular exclusivamente el periodo de aplicación de los beneficios que otorga el RIF, por lo que no debe entenderse que prevé una opción para determinar si los ingresos obtenidos en un ejercicio fiscal irregular, superan o no el monto máximo permitido, considerando para tal efecto doce meses consecutivos contados desde su inscripción a dicho régimen.

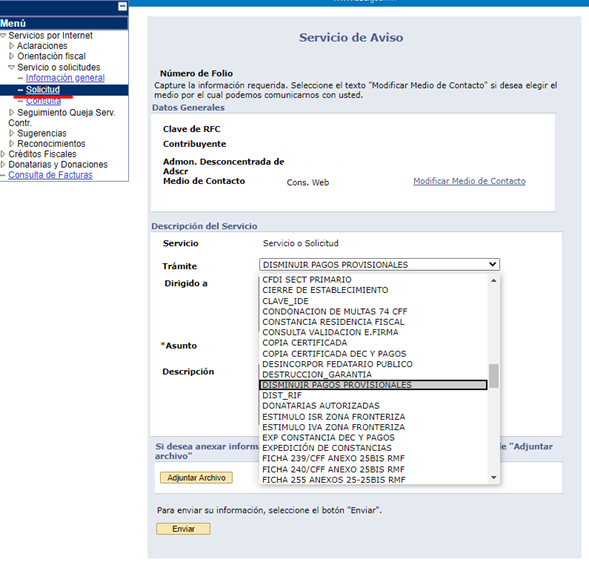

Las empresas tienen la posibilidad de disminuir los pagos provisionales de ISR para el segundo semestre del año, ya sea para todos los meses del semestre o para algunos meses en particular, de acuerdo con lo establecido por el artículo 14 de la LISR, en el inciso b) de su último párrafo.

De acuerdo con la Ficha 29/ISR, la presentación de esta solicitud es a través del Buzón Tributario; sin embargo, hasta el año pasado se manejaba que hasta en tanto este trámite no se publicara en la relación de promociones, solicitudes, avisos y demás información disponible en el Buzón Tributario, el mismo debería presentarse mediante escrito libre firmado por el contribuyente o su representante legal ante una ADSC.

En días pasados la autoridad incluyó, en la plataforma Mi Portal, la herramienta para presentar el aviso por esta vía electrónica. En este enlace se pueden consultar los detalles y lineamientos para el trámite:

https://www.sat.gob.mx/tramites/47785/solicita-autorizacion-para-disminuir-tus-pagos-provisionales

De manera resumida, este trámite se realiza a través de Mi Portal, seleccionando las opciones «Servicios por internet», posteriormente seleccione la opción «Servicios o solicitudes», después «Solicitud» y finalmente seleccione el trámite «Disminuir Pagos Provisionales”, como se muestra en la siguiente gráfica:

Para este trámite se debe realizar la solicitud de Disminuir Pagos Provisionales y Anexar lo siguiente:

La autoridad responderá por medio del Buzón Tributario o bien a través del correo electrónico proporcionado.

Con fecha 30 de junio de 2020 el Servicio de Administración Tributaria (SAT) da a conocer el Tercer Anteproyecto de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2020 y su Anexo 1-A.

Los cambios contenidos en esta versión del anteproyecto se comentan a continuación.

Habilitación del Buzón Tributario (Segundo resolutorio)

Se modifica el Artículo Cuadragésimo Séptimo Transitorio de la Resolución Miscelánea Fiscal para 2020, que regula la habilitación del Buzón Tributario por parte de los contribuyentes.

Originalmente se previó la obligación para todos los contribuyentes de habilitar el Buzón Tributario para personas morales a más tardar del 31 de marzo de 2020 y para las personas físicas el 30 de abril de 2020.

Posteriormente se amplió el plazo para personas morales a más tardar el 30 de septiembre de 2020 y para las personas físicas el 30 de noviembre de 2020.

Con este cambio se establece que las personas morales deberán habilitar el buzón a más tardar el 30 de septiembre de 2020 y las personas físicas el 30 de noviembre de 2020, excepto para aquellos contribuyentes del régimen de asimilados a salarios con ingresos en el ejercicio inmediato anterior hubieren sido iguales o superiores a $3´000,000, quienes deben habilitarlo a más tardar el 15 de julio de 2020.

El buzón tributario tendrá el carácter de opcional para contribuyentes del régimen de salarios, excepto los del régimen de asimilados a salarios con ingresos en el ejercicio inmediato anterior hubieren sido iguales o superiores a $3´000,000.

Estos cambios en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación, salvo lo dispuesto en cada regla en particular.

Una problemática que se enfrenta en la práctica es que la Regla 2.7.1.13. establece la obligación de tener una cuenta exclusiva para la recepción de estos fondos. Al respecto se han generado una serie de dudas sobre su aplicación. Por tanto, es conveniente hacer una revisión de la regla, desde el punto de vista de esta obligación en particular.

La regla establece dos mecánicas para la transferencia de fondos entre el contribuyente y el tercero a través del cual se efectúan las erogaciones:

Para la primera mecánica, la del rembolso de gastos, el nuevo esquema no contempla ninguna obligación de tener una cuenta específica para estos efectos.

Es la segunda mecánica, la del envío anticipado de remesas, para la cual se establece la obligación: de entregar el dinero mediante cheque nominativo a favor del tercero o mediante traspasos a sus cuentas por instituciones de crédito o casas de bolsa, y para lo cual “el tercero deberá identificar en cuenta independiente y solamente dedicada a este fin, los importes de dinero que les sean proporcionados para realizar erogaciones por cuenta de contribuyentes”.

De una primera lectura puede no quedar claro a qué se refiere la regla al hablar de una “cuenta independiente”, pues no resulta claro si se refiere a una cuenta en la contabilidad o a una cuenta bancaria.

En un análisis cuando originalmente se publicó esta regla podría concluirse que la autoridad quiso referirse a una “cuenta bancaria”; es decir, que el contribuyente debe tener una cuenta bancaria para uso exclusivo de esos depósitos y movimientos relacionados con las erogaciones por cuenta de contribuyentes.

No obstante lo anterior, también era posible pensar que se trata de una cuenta contable, pues tener una cuenta bancaria exclusiva para estos casos podría no resultar muy práctico.

Después de que la regla fuera dada a conocer en junio de 2019, la misma se reformó para precisar que se trata de una ‘cuenta contable’. En este sentido, se reformó el inciso b) de la fracción II para indicar que ‘el tercero deberá identificar en cuenta contable independiente, los importes de dinero que les sean proporcionados para realizar erogaciones por cuenta de contribuyentes’.

No obstante esta reforma, la regla vigente en 2020 vuelve a omitir si es contable o bancaria, pues únicamente refiere a una ‘cuenta independiente’, dejando nuevamente la duda de si se trata de una contable o bancaria. Puede pensarse que es contable puesto que en 2019 se indicó que era contable, pero también puede interpretar que al eliminar el calificativo ‘contable’ se está implicando que se abandona ese criterio para definir que es una cuenta bancaria.

Resulta importante y urgente que las autoridades definan con precisión a qué tipo de cuenta se refiere esta regla.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio