Con fecha 14 de octubre de 2022 la autoridad incluye la pregunta frecuente en su página de Internet, en donde establece lo siguiente:

¿En qué supuestos se debe utilizar la clave 04 (Sí objeto del impuesto y no causa impuesto) del catálogo c_ObjetoImp?

Se utiliza cuando las operaciones que ampara el CFDI son objeto del impuesto al valor agregado y no lo causan, por ejemplo: los intereses reales que se obtiene conforme al procedimiento descrito en el artículo 18-A, tercer párrafo, fracción I, inciso b) de la Ley del Impuesto al Valor Agregado.

Fundamento: Art. 18-A LIVA.

La explicación y ejemplo que da la autoridad no sólo es escueta, sino que técnicamente no es correcta. Se afirma que, en términos del Artículo 18-A, los intereses reales son objeto del impuesto pero que dicho impuesto no se causa.

Esto es en esencia contradictorio, pues cómo puede un acto ser objeto del impuesto y, a la vez, no causarse (puede pensarse en un acto exento, pero no es del todo correcto y estos casos se analizan más adelante). En el caso de los intereses, son objeto del impuesto y, salvo los que se encuentran expresamente exentos, aquellos que no lo están causan el impuesto. Este se causa sobre una base devengada, pero se causa y se debe desglosar en la factura.

El Artículo 18-A de la Ley del Impuesto al Valor Agregado (IVA), al que se hace referencia en la respuesta de la autoridad, establece que la base del impuesto, tratándose de intereses, será el valor real de los intereses devengados en los casos ahí señalados y se establece el procedimiento de cálculo. Este artículo en ningún momento señala que el IVA no se cause o no se traslade, sino todo lo contrario, el impuesto se causa y se debe trasladar de manera expresa en el comprobante.

No debe perderse de vista que, de acuerdo con la información que el SAT ha proporcionado, esta nueva clave es para prescindir del nodo impuestos, que se coloca en la parte final del comprobante en donde se resume el total de impuestos trasladados y, en su caso, retenidos. Esto significa que al utilizar esta clave 04, los impuestos trasladados no figurarán en el comprobante.

Si una institución bancaria cobra intereses y, conforme a este posicionamiento del SAT utilizara la clave 04 y no colocara el IVA desglosado, el IVA que el cliente pague por esos intereses no sería acreditable y, además, el gasto no sería deducible por no tener el IVA desglosado en el CFDI.

Es por esta razón que la respuesta de la autoridad no tiene relación con lo que establecen las disposiciones fiscales.

Técnicamente no es correcto considerar que haya un acto objeto del impuesto, pero que este no se cause. Como ya se ha mencionado, existen algunos casos en que el uso de esta clave 04 podría tener sentido, aunque técnicamente no coinciden con las explicaciones que la autoridad ha dado, pero parecen ser casos de uso más adecuados:

Como puede apreciarse, la explicación que ha dado la autoridad a través de su pregunta frecuente para el uso de la nueva clave “04 – Sí objeto del impuesto y no causa impuesto” para el campo “ObjetoImp” del CFDI 4.0 no resulta suficientemente aclaratoria e, inclusive, genera más duda sobre la manera en que los intereses deben ser facturados.

Lo que procede es que la autoridad actualice la Guía de Llenado y haga una amplia explicación, con más casos de uso y con apego técnico a los conceptos plasmados en la legislación y normatividad, a efecto no generar más confusiones entre los contribuyentes y otorgar mayor seguridad jurídica.

El Artículo 35 del Reglamento de la Ley del Impuesto sobre la Renta (ISR) prevé la figura de los pagos a través de terceros y establece los requisitos a cumplir en estos casos. Esta figura es muy recurrida, entre otras situaciones, cuando la naturaleza de la actividad lo requiere, como en el caso de agentes, mandatarios y otras figuras similares.

Una de las dudas frecuentes en este tipo de operaciones es relativa al momento en que la retención del Impuesto al Valor Agregado (IVA) debe ser realizada, puesto que en ocasiones se entregan cantidades de dinero por anticipado a la persona a través de la cual se efectuarán los gastos, y puede resultar confuso si la retención se debe retener en el momento en que se entregan esas cantidades, o hasta que las contraprestaciones sean pagadas.

Al respecto, el Artículo 1-A de la Ley del IVA señala en su penúltimo párrafo que “el retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado…”.

De la anterior redacción resulta claro que la retención se debe hacer por el contribuyente en el momento en que se pague el precio o la contraprestación, por lo que faltaría definir en qué momento se pagan estos conceptos.

El Artículo 1-B señala que “se consideran efectivamente cobradas las contraprestaciones cuando se reciban en efectivo, en bienes o en servicios, aun cuando aquéllas correspondan a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe, o bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones”.

Esta redacción podría dar lugar a interpretar que al momento en que se entregan las cantidades de dinero al tercero para que efectúe las erogaciones, será cuando deba efectuarse la retención de IVA que, en su caso, corresponda; sin embargo, no se debe olvidar lo señalado en el Artículo 1-A referido anteriormente, en el sentido de que la retención se hace en el momento en que se paga la contraprestación.

Si bien el Artículo 1-B señala que se considera cobrada la contraprestación aun cuando corresponda a anticipos, no se debe perder de vista que este anticipo debe ser recibido por el prestador del servicio; es decir, el hecho de entregar una cantidad en mandato o encomienda a un tercero, no implica, desde nuestro punto de vista, el pago de la contraprestación al prestador de los servicios por los servicios a recibir.

Como ejemplo se tiene el caso de un agente aduanal al que se le entregan cantidades con la finalidad de que de ahí realice pagos por impuestos y demás servicios necesarios para el traslado de mercancías. Uno de estos pagos puede ser por concepto de fletes que son sujetos a retención de IVA. En este caso, al momento en que se le entrega este dinero en encomienda al agente aduanal, no se está pagando propiamente por el servicio de flete, pues es hasta que el agente realice el pago al transportista, cuando la retención de IVA tendría lugar.

Es muy importante tener un control administrativo eficiente y un adecuado soporte documental de estas operaciones para que se demuestre claramente el momento en que procede la retención.

El Artículo 1-A señala que el retenedor enterará la retención mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención o, en su defecto, a más tardar el día 17 del mes siguiente a aquél en el que hubiese efectuado la retención, por lo que definir el momento en que la retención se efectúa es muy necesario para saber cuándo cumplir con su entero.

En cada caso es necesario definir el momento en que se hace el pago sujeto a retención de IVA, para poder así identificar el momento en que el IVA debe ser retenido cuando se efectúan erogaciones a través de terceros.

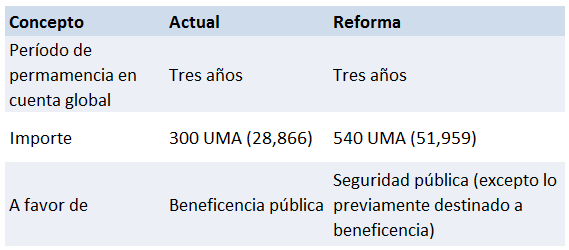

Con fecha 12 de octubre de 2022 se aprueba en el Congreso una reforma a la Ley de Instituciones de Crédito (LIC) que plantea la intervención de cuentas bancarias con 6 años de inactividad. El cambio plantea que, después de 6 años de inactividad en una cuenta bancaria, el gobierno podrá hacer uso del dinero contenido en dichas cuentas para fortalecer el sistema de seguridad mexicano.

La información ha generado inquietudes y debate en distintos foros, por lo que es importante precisar en qué consiste la misma.

Actualmente, desde 2008 la LIC, en su Artículo 61 establece que:

El principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, que en el transcurso de tres años no hayan tenido movimiento por depósitos o retiros y, después de que se haya dado aviso por escrito, en el domicilio del cliente que conste en el expediente respectivo, con noventa días de antelación, deberán ser abonados en una cuenta global que llevará cada institución para esos efectos. Con respecto a lo anterior, no se considerarán movimientos a los cobros de comisiones que realicen las instituciones de crédito.

(…)

Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo.

Esto significa que cuando exista una cuenta sin cargos ni abonos en un período de tres años, el banco notificará al titular de la cuenta que la misma no ha tenido movimiento y que, si no hace algún movimiento, los recursos se traspasarán a una “cuenta global” del banco. Estando en esa cuenta, se procede como se indica a continuación, según el cuarto párrafo del Artículo 61:

Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública

De lo anterior se desprende que los derechos sobre dichos depósitos e inversiones prescriben:

Visto el mecanismo vigente en la actualidad, se procede a analizar la reforma en discusión.

Con la reforma, lo referente al período de tres años de inactividad se mantiene igual; es decir, a los tres años pasan los recursos a una cuenta global. El cambio consiste en lo siguiente:

Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a quinientas cuarenta Unidades de Medida y Actualización, se destinarán en favor del patrimonio de la beneficencia pública.

De lo anterior se desprende que los derechos sobre dichos depósitos e inversiones prescriben:

Esto es, el cambio en este rubro consiste en incrementar de 300 a 540 UMA el saldo máximo de las cuentas que prescribirán a favor de la beneficencia pública.

Adicionalmente, se incorpora un nuevo párrafo (quinto) que señala lo siguiente:

Los recursos, así como los intereses y rendimientos acumulados, generados por todos los depósitos e inversiones en la cuenta global con excepción de aquellos previamente destinados a la beneficencia pública, se destinarán en favor del Gobierno Federal y los ingresos que se obtengan se deberán destinar a la dependencia de la Administración Pública Federal encargada de la Seguridad Pública para que realice políticas y acciones de combate a la delincuencia en los porcentajes que para tal efecto se establezcan, conforme a lo señalado en los transitorios Tercero y Cuarto del presente Decreto.

De lo anterior se desprende que esas cantidades en la cuenta global se destinarán a la seguridad público, salvo por aquellos que se hubieran destinado previamente a la beneficencia pública.

Es posible resumir los cambios en el siguiente comparativo:

La forma en que esos recursos se repartirán será de la siguiente manera: Federación en un 45%, 30% para entidades federativas y 25% para municipios y alcaldías. Para esto, señala el artículo transitorio, se privilegiará el equipamiento y la infraestructura policial.

La minuta fue turnada a comisiones del Senado el 12 de octubre, por lo que es probable que esta se someta al Pleno en la sesión del 18 de octubre de 2022.

En el Complemento Carta Porte del Comprobante Fiscal Digital por Internet (CFDI), en la sección de autotransporte de carga, se prevén un par de campos para introducir información sobre el seguro contratado en el autotransporte:

Como puede apreciarse ambos campos están configurados como “requeridos”, lo que significa que es obligatorio que contengan información.

Esto ha generado inquietudes entre los transportistas, puesto que, no obstante que pueda haber servicios en los que no se requiera de aseguramiento, esta configuración en la carta de porte digital estaría, de facto, obligando a los transportistas a contar con un seguro.

No es que sea malo obligar a contar con un seguro, pero es la manera en que se estaría obligando al transportista, que es mediante la configuración de un parámetro en el formato de la carta de porte.

El problema es que en el estándar de la carta de porte no es claro a qué tipo de seguro se refiere, si es el seguro de los bienes o mercancía que se transporta, o bien, es el seguro de daños de la unidad.

De acuerdo con las preguntas frecuentes del Servicio de Administración Tributaria (SAT) en materia de Carta de Porte, estos transportistas deben contar con un seguro por daños a terceros, así lo plasman en la pregunta número 2 de la sección Autotransporte, que a continuación se transcribe:

Sí, es necesario contar con una póliza de seguro que cubra los riesgos del autotransporte utilizado para el traslado de los bienes o mercancías ya que los datos de la aseguradora y número de póliza para autotransporte federal, son datos requeridos que se deben registrar en el CFDI con complemento Carta Porte.

No obstante que se busca aclarar el tipo de seguro con el que se debe contar, la redacción de esta respuesta genera una nueva interrogante: Como puede apreciarse, la respuesta señala que se debe contar con el seguro porque los datos “para el autotransporte federal” son requeridos por el Complemento. Esto, por supuesto, abre la discusión nuevamente al tema del autotransporte que no es federal.

Si el seguro es obligatorio para el autotransporte federal, pero no para el local, entonces cómo llenará los datos de la carta de porte el transportista local, que no contaría con ese seguro, si este dato es obligatorio en el estándar del complemento.

Este tema deberá ser resuelto por la autoridad pues implica adecuaciones a su estándar, o bien, una medida que otorgue certeza sobre el correcto llenado de estos datos.

Uno de los requisitos del Comprobante Fiscal Digital por Internet (CFDI) es la utilización de un catálogo de productos y servicios, para incluir la clave que corresponda al bien o servicio facturado, como uno de los nuevos datos en el comprobante.

El catálogo contiene una lista de más de 52,000 conceptos, cada uno con una descripción.

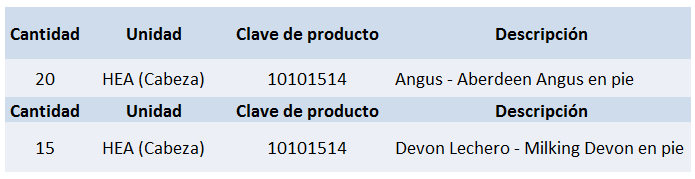

Por ejemplo, quien enajena reses aplicaría la clave “10101514” del catálogo, que es la correspondiente a la descripción de “ganado vacuno”, la cual, como puede apreciarse, es una descripción muy general.

Una de las dudas más frecuentes es si en el campo “Descripción” en la factura, donde se expresa qué es lo que se está facturando, debe ponerse la descripción que corresponde a la clave del catálogo, o si puede aplicarse la descripción que el contribuyente tradicionalmente maneja, en los términos y costumbre de su industria.

Por ejemplo, un ganadero que cría y enajena reses, y para describir en sus facturas el ganado enajenado utiliza la clasificación del Banco de Datos de Genética Animal de la Asociación Europea para la Producción de Animales (EAAP por sus siglas en inglés), como puede ser “Angus – Aberdeen Angus” o “Devon Lechero – Milking Devon”, normalmente utilizaría esa descripción específica en su factura, pero ante la obligación de aplicar la clave del catálogo correspondiente a “ganado vacuno”, que es una descripción muy general, surge la duda de cuál es la descripción que debe utilizar.

Para resolver este punto es necesario atender a las instrucciones del Anexo 20 de la Resolución Miscelánea Fiscal, que para efectos de la “Descripción” indica que es un dato “requerido para precisar la descripción del bien o servicio cubierto por el presente concepto”, pero no hace una referencia expresa a que se utilice la “descripción” del catálogo.

Por su parte, la Guía de Llenado del CFDI explica que “en este campo se debe registrar la descripción del bien o servicio propia de la empresa por cada concepto”.

De lo anterior se desprende que la “descripción” del comprobante es la que el emisor utilice de forma ordinaria, y no necesariamente la que le corresponde a la clave del producto o servicio en términos del catálogo.

En el ejemplo de referencia, el ganadero continuará utilizando sus descripciones de acuerdo con la clasificación de la EAAP, pero incluyendo, en el campo de ‘clave del producto’, la clave que le corresponda según el catálogo de productos y servicios.

En este sentido, en las facturas de este ganadero utilizado como ejemplo, se plasmaría lo siguiente:

Extrapolando este ejemplo hacia otros casos, esto implicaría que los contribuyentes pueden realizar sus descripciones en los términos de sus necesidades. Si se desea colocar una descripción en un idioma distinto, o si desea precisar que los “servicios contables” son los correspondientes al mes de octubre de 2019, el contribuyente tiene la libertad de hacerlo.

De lo anterior se desprende que, aunque es obligatorio utilizar la “clave de producto o servicio” del catálogo, esto de ninguna manera obliga al contribuyente a sustituir la descripción utilizada normalmente, por aquella del catálogo.

Es importante revisar, en los sistemas administrativos de las empresas, cómo se está manejando o se manejará la interacción entre el uso del catálogo de claves de productos y servicios y las descripciones a plasmar en la factura, pues como se ha comentado, la descripción que los contribuyentes utilizan no debe verse afectada por la incorporación de las claves del catálogo de referencia.

De conformidad con el Artículo 1 de la Ley del Impuesto al Valor Agregado (IVA), las personas físicas y morales que en territorio nacional enajenen bienes; presten servicios independientes; otorguen el uso o goce temporal de bienes; o bien, importen bienes o servicios, están obligadas al pago de dicho impuesto, para lo cual aplicarán a los valores la tasa del 16%, trasladando el impuesto en forma expresa y por separado a las personas que adquieran los bienes, los usen o gocen temporalmente, o bien, reciban los servicios.

En este sentido, la prestación de servicios independientes consiste, entre otros supuestos, en la prestación de obligaciones de hacer que realice una persona a favor de otra, así como toda otra obligación de dar, de no hacer o de permitir, asumido por una persona en beneficio de otra, tal y como lo dispone el artículo 14, fracciones I y VI de la Ley del IVA.

Por su parte, de la lectura al decimoprimer párrafo del artículo 10 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2022, se advierte que las penas convencionales que percibe la Federación son aprovechamientos, definiéndose este último conforme el artículo 3 del Código Fiscal de la Federación como los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones y los que obtengan los organismos descentralizados.

En este sentido, si una persona contribuyente se obliga a prestar servicios independientes, entonces en su carácter de proveedora, es quien realiza los actos o actividades gravados para efectos del IVA —recordando que los actos o actividades afectos al citado impuesto son los atinentes a la enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes, o bien, importación de bienes o servicios— y en consecuencia, es quien se encuentra compelida a trasladar el impuesto correspondiente en forma expresa y por separado, aplicando según sea el caso la tasa del 16% a los valores establecidos por la Ley del IVA; por su parte, el cliente deberá aceptar la traslación del citado impuesto, ello de conformidad con los artículos 1 y 14 de la Ley de la materia.

En tanto que el pago de una pena convencional a favor de su cliente, derivado del incumplimiento en la prestación del servicio, no es objeto del IVA, pues el incumplimiento de lo convenido no se considera parte de los actos o actividades regulados en la Ley del IVA; ello es así toda vez que las penas convencionales, conforme al artículo 1840 del CCF son aquellas prestaciones estipuladas en los contratos por los contratantes en caso de que la obligación no se cumpla o se cumpla de una manera diversa a la pactada. Por consiguiente, el monto que percibe el cliente por concepto de pena convencional no causa el IVA, con independencia de la naturaleza jurídica de los contratantes, al no encuadrar en ninguno de los actos o actividades previstos en el artículo 1 de la Ley de la materia.

Aunado a lo anterior, se destaca que cuando un organismo público descentralizado de la Administración Pública Federal reciba un pago que tiene la naturaleza de un aprovechamiento como lo es la pena convencional, en términos del artículo 3, segundo párrafo de la Ley del IVA, no se encuentra obligado a trasladar el referido impuesto.

Por tanto, el pago de penas convencionales a cargo de una persona que realice el acto o actividad sujeto al citado impuesto derivado del incumplimiento a los acuerdos de voluntades pactados en un contrato no es gravado para efectos del IVA.

Así lo ha determinado la Procuraduría de la Defensa del Contribuyente en criterio sustantivo codificado como 18/2022/CTN/CS-SASEN – Valor Agregado. El pago de penas convencionales a cargo de una persona que realice el acto o actividad sujeto al citado impuesto derivado del incumplimiento a los acuerdos de voluntades pactados en un contrato, no es gravado para efectos de impuesto.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio