Con fecha 31 de diciembre de 2025, el Servicio de Administración Tributaria (SAT) da a conocer la Revisión “E” del Complemento de Plataformas Tecnológicas del Comprobante Fiscal Digital por Internet (CFDI), que representa la quinta modificación (Revisión) de este complemento.

Estos cambios impactan toda la documentación técnica de este complemento:

A continuación, se presenta el análisis comparativo estructurado de los cambios introducidos al pasar de la revisión D a la revisión E.

El estándar del complemento de Servicios de Plataformas Tecnológicas es el documento técnico que define la estructura, reglas de uso y validaciones que deben cumplirse para integrar correctamente este complemento al CFDI de retenciones e información de pagos. En él se establecen los nodos, atributos, relaciones aritméticas y condiciones de existencia que permiten a la autoridad fiscal verificar la correcta determinación y entero de las contribuciones retenidas por las plataformas tecnológicas. El comparativo entre la revisión D y la revisión E permite identificar los ajustes normativos y de validación que modifican la forma en que deben calcularse y declararse dichas retenciones.

1) Contribución gubernamental: eliminación del atributo “Base”

En el nodo plataformasTecnologicas:ContribucionGubernamental se elimina el atributo Base.

Efecto técnico inmediato:

Efecto operativo:

2) Nodo “ImpRetenidos”: incorporación expresa de IEPS (003) por TipoDeServ 11

2.1 Regla nueva (que no estaba en el texto antiguo)

Los cambios que presenta la nueva revisión E:

Los cambios con respecto a la revisión D son:

Implicación técnica:

3) Base de retención (BaseRet): se amplía alcance e identifica IVA por “Impuesto = 02”

3.1 Ampliación de alcance

En la revisión D se contemplan los impuestos: “ISR (001) e IVA (002)”.

En esta nueva revisión E se incluyen: “ISR (001), IVA (002) e IEPS (003)”

Implicación:

La sección de reglas que determinan BaseRet ahora aplica formalmente a tres impuestos, no dos. Esto obliga a que la implementación contemple:

3.2 Precisión relevante para IVA: filtrar por Impuesto = 02 dentro de “ImpuestosTrasladadosdelServicio”

En la revisión D se previa: BaseRet = suma de Importe del nodo ImpuestosTrasladadosdelServicio (sin discriminar).

Ahora, en la revisión D: BaseRet = suma de Importe de ImpuestosTrasladadosdelServicio que contenga Impuesto = 02 (IVA), truncado a 2 decimales.

Implicación técnoca:

Implicación operativa:

4) Monto retenido (MontoRet): se reestructura la lógica, separando PF/PM y añadiendo tasa fija 2.5% para personas morales

En este rubro se presenta el cambio más “de fondo” en las reglas.

4.1 IVA retenido (002) con receptor distinto de XAXX010101000

Revisión D vs E: sustancialmente igual, solo estandariza comillas y redacción:

Implicación: sin cambio material en tu extracto.

4.2 ISR retenido (001): ahora distingue PF vs PM por longitud de RFC del receptor (RfcR)

Revisión D: para ISR (001), la regla transcrita no distinguía explícitamente PF vs PM (quedaba como “multiplicar BaseRet por la tasa del catálogo c_TipoDeServ considerando Ejercicio”, en el bloque general).

Revisión E:

Qué cambia de manera material:

Implicación técnica directa:

4.3 RFC genérico nacional XAXX010101000: se mantiene la lógica, pero se integra al nuevo orden

En tu extracto, esta parte se mantiene en esencia:

Implicación: no cambia el fondo, pero queda “armonizado” con la nueva lógica PF/PM del ISR fuera del genérico.

4.4 Reglas vinculadas a NumRegIdTribR y TipoDeServ 07/08/09: se conservan

Se conserva la validación de que si hay NumRegIdTribR y TipoDeServ es 07, 08 o 09:

Implicación: estas reglas siguen siendo un “bloque duro” de consistencia y exclusión del ISR en esos supuestos.

5) Lectura integrada: qué se vuelve “nuevo riesgo” de cumplimiento/validación

Con estos cambios específicos, los puntos que más pueden romper emisiones válidas al migrar a E son:

En términos generales, no hay incorporación de nuevos catálogos ni eliminación de existentes. El cambio es de actualización, y de alineación semántica y validatoria.

Matriz de errores del Complemento

La matriz de errores es el documento con mayor impacto operativo. La revisión E amplía y redefine reglas que antes eran flexibles o implícitas. La revisión E endurece y especializa las validaciones, principalmente para:

A continuación, se presenta un análisis detallado, agrupado por bloque y resaltando el cambio, la implicación y el riesgo operativo introduce.

A.2 Cambios materiales en Retenciones: IEPS (003) y reglas nuevas

(1) Unicidad de ImpRetenidos ahora incluye IEPS

Implicación: El validador debe permitir y controlar que:

Riesgo: sistemas que “colapsaban” retenciones en un solo nodo o permitían duplicados por parciales ahora disparan error.

(2) Nueva regla de MontoRet para ISR cuando RfcR es persona moral: 2.5% (nuevo SPT148)

Qué cambia:

En D, el ISR se calculaba por tasa del catálogo c_TipoDeServ (la regla era “única”).

En E, el ISR se bifurca:

Riesgo: Si el sistema seguía aplicando tasa por catálogo para PM, ahora generará discrepancia sistemática en MontoRet.

(3) Regla nueva: IEPS retenido obligatorio con TipoDeServ = 11 (nuevo SPT149)

Implicación: Se crea un gatillo de obligación: el tipo de servicio 11 activa IEPS retenido.

Riesgo: Emisiones históricas que registraban ese tipo de servicio sin IEPS retenido ahora fallan.

(4) Regla nueva de BaseRet para IEPS: suma de trasladados con Impuesto = 03 (nuevo SPT150)

Implicación: La misma lógica que se endurece para IVA (filtrar por impuesto), ahora existe también para IEPS.

Riesgo:

B.1 Reglas sin cambio material (se mantienen iguales)

B.2 Cambios materiales: “filtrado por impuesto” y nuevos supuestos IEPS

(1) NumServ (SPT126): cambia su base de cálculo

Interpretación técnica: En esta revisión E, NumServ deja de ser “número total de operaciones del periodo” y pasa a ser “número de operaciones relevantes para IVA” (según cómo están definiendo el criterio de “que contengan Impuesto=02”).

Riesgo operativo: Si el emisor calcula NumServ como conteo total, ahora quedará inflado si existen operaciones sin IVA (o con IEPS u otras).

(2) MonTotServSIVA (SPT127): Ahora se suma solo por operaciones con IVA

Qué significa: E redefine el universo del total: el “monto total de operaciones” se “recorta” al subconjunto que el estándar asocia a IVA.

Riesgo:

(3) TotalIVATrasladado (SPT128): ahora suma solo importes con Impuesto = 02 (IVA)

Efecto técnico:

Riesgo: Si el emisor registra IEPS (03) u otros, el total de IVA ya no puede sumar “todo”; tiene que discriminar.

(4) DifIVAEntregadoPrestServ (SPT131): ahora descuenta solo IVA (02) en efectivo

Por qué cambia: En E, el concepto “IVA entregado” se vuelve estrictamente IVA, no “impuestos trasladados en general”.

Riesgo: Si tu motor de cálculo descuenta todos los impuestos trasladados (incluido IEPS) por efectivo, ahora la diferencia queda incorrecta.

(5) Base de ImpuestosTrasladadosdelServicio (SPT142): ahora se condiciona solo cuando Impuesto=02 (IVA)

Lectura técnica:

Riesgo / punto de atención:

B.3 Bloque nuevo IEPS en el complemento (TipoDeServ = 11)

(1) ImpuestosTrasladadosdelServicio IEPS obligatorio (nuevo SPT151)

Implicación:

Riesgo:

(2) ContribucionGubernamental condicionada a IVA (nuevo SPT152)

Efecto: La contribución gubernamental queda acotada a casos con IVA; si el detalle trae otro impuesto (IEPS), ese nodo ya no es admisible.

(3) ComisionDelServicio condicionada a IVA (nuevo SPT153)

Efecto: La comisión queda igualmente “amarrada” al universo IVA. Esto es consistente con el movimiento general de la revisión E: IVA como “eje” para determinados cálculos.

En la transición de la revisión D a la revisión E se observa un cambio de enfoque: el estándar deja de validar “sumatorias globales” y comienza a validar universos específicos por impuesto, especialmente IVA (Impuesto = 02) y, para el caso particular de juegos con apuestas y sorteos, incorpora de forma explícita IEPS tanto en trasladados (Impuesto = 03) como en retenidos (ImpuestoRet = 003). Este ajuste reduce ambigüedades y evita que importes de impuestos distintos “contaminen” cálculos que, por definición, corresponden únicamente a IVA.

Desde la perspectiva operativa, los impactos más relevantes se concentran en tres frentes: (i) nuevas obligaciones y consistencias para IEPS cuando TipoDeServ = 11, (ii) cambios de base de cálculo que ahora exigen filtrar registros por Impuesto = 02 en campos agregados como NumServ, MonTotServSIVA, TotalIVATrasladado y DifIVAEntregadoPrestServ, y (iii) la segmentación del cálculo de ISR por tipo de receptor, distinguiendo persona física (RFC de 13) y persona moral (RFC de 12) con una regla específica del 2.5% para esta última.

En términos de implementación, la recomendación práctica es tratar la revisión E como una actualización principalmente de lógica de validación y agregación, más que de estructura. Esto implica ajustar motores de cálculo para: (a) construir sumatorias y conteos por impuesto, (b) implementar reglas condicionales “si y solo si” asociadas a TipoDeServ = 11, y (c) recalcular ISR conforme al criterio de longitud del RFC del receptor. Una estrategia de pruebas recomendable es diseñar casos mínimos que estresen estos tres frentes (IVA puro, IEPS por tipo 11, y ISR PF vs PM), porque ahí es donde la revisión E introduce los cambios que más fácilmente pueden provocar rechazos en validación.

Con fecha 31 de diciembre de 2025 se publica en la edición vespertina del el Diario Oficial de la Federación el Decreto por el que se abroga el Acuerdo relativo a la importación definitiva de vehículos usados y se reforma el decreto de regularización de vehículos usados de procedencia extranjera.

Desde 2021, el Gobierno Federal implementó un esquema extraordinario de regularización de vehículos usados de procedencia extranjera, con énfasis en entidades federativas con alta población migrante. Este esquema permitió regularizar casi 3 millones de vehículos hasta noviembre de 2025, según datos del Registro Público Vehicular.

Cabe mencionar que el Convenio por el que se prorroga la vigencia del diverso que celebran la Secretaría de Hacienda y Crédito Público y el Estado de Sonora, para la internación e importación temporal de vehículos al Estado de Sonora, publicado el 25 de noviembre de 2005, tuvo prevista su culminación el 31 de diciembre de 2025, y este ya no ha sido renovado tampoco.

El Ejecutivo Federal considera cumplido el objetivo del programa:

Se señala, además, que la continuidad del esquema podría propiciar desviaciones o malas prácticas, por lo que la regularización futura deberá sujetarse exclusivamente a la Ley Aduanera y demás disposiciones ordinarias aplicables.

A partir de 2026:

El Régimen Simplificado de Confianza, previsto en la Sección IV del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, fue diseñado bajo una lógica de simplificación administrativa, pero sin eliminar obligaciones formales esenciales para la interacción electrónica entre el contribuyente y la autoridad fiscal.

En este contexto, el Artículo 113-G de la Ley del Impuesto sobre la Renta establece, entre otras, dos obligaciones básicas para las personas físicas que tributan en este régimen:

Estas obligaciones forman parte del diseño estructural del régimen y no constituyen requisitos accesorios o discrecionales.

Con motivo de la implementación gradual del RESICO y considerando la incorporación masiva de contribuyentes, la autoridad fiscal incorporó disposiciones transitorias en la Resolución Miscelánea Fiscal para 2025, mediante las cuales difirió temporalmente la exigibilidad de ciertas obligaciones formales.

En particular:

Esto implicó que, durante los ejercicios 2022 a 2025, los contribuyentes RESICO pudieron operar sin tener habilitado formalmente dicho medio de comunicación electrónica, sin consecuencias normativas.

Durante la vigencia de esta facilidad, fue posible cumplir con diversas obligaciones fiscales utilizando mecanismos alternativos de autenticación, sin que ello implicara incumplimiento.

A partir del 1 de enero de 2026, ambas disposiciones transitorias dejan de surtir efectos, lo que implica un cambio relevante en el estatus normativo de los contribuyentes RESICO.

Desde esa fecha:

No se trata de nuevas obligaciones, sino de la plena exigibilidad de obligaciones ya previstas en la Ley del ISR, cuya aplicación había sido diferida por una facilidad administrativa de carácter temporal.

El incumplimiento de estas obligaciones, una vez concluido el periodo de facilidad, puede generar diversas consecuencias, entre ellas:

Desde una perspectiva operativa, la ausencia de e.firma limita significativamente la capacidad del contribuyente para interactuar con la autoridad fiscal en un entorno cada vez más digitalizado.

El cierre del año 2025 representa el último periodo de gracia para regularizar estas obligaciones sin consecuencias jurídicas directas. A partir de 2026, el cumplimiento deja de ser una opción diferida y se convierte en un requisito normativo exigible.

Por ello, resulta recomendable que los contribuyentes que actualmente tributan en el Régimen Simplificado de Confianza:

El cumplimiento oportuno de estas obligaciones no solo evita contingencias fiscales, sino que permite una transición ordenada hacia el marco de cumplimiento que será plenamente aplicable a partir de enero de 2026.

Lo anterior, a no ser que en la Resolución Miscelánea Fiscal para 2026 se extienda esta facilidad.

Y, en efecto, en la RMF para el 2026 (DOF 28-XII-2025), se señala lo siguiente:

Artículo Décimo Quinto Transitorio: la obligación de habilitar el Buzón Tributario y contar con e.firma serán aplicables a partir del 1 de enero del 2027.

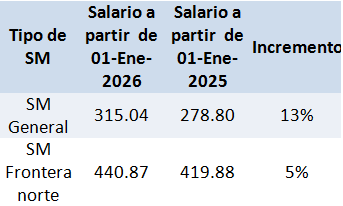

A partir del 1 de enero de 2026 entran en vigor los nuevos salarios mínimos generales y profesionales. El nuevo salario mínimo general queda de la siguiente manera:

Es necesario que se revisen los sistemas de las empresas y las bases de datos en donde se utilice este dato, de forma que se encuentre correctamente actualizado.

Algunos de los sistemas más comunes en las empresas que utilizan este parámetro son:

Por tanto, conviene realizar un repaso de todos aquellos lugares en donde se utiliza este dato y actualizarlo a fin de evitar errores en los cálculos.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio