La declaración anual de personas morales en México es un proceso crítico que requiere planeación meticulosa para garantizar el cumplimiento fiscal y evitar sanciones. A continuación, se abordan recomendaciones prácticas muy básicas en materia administrativa y fiscal, alineadas con el marco legal vigente (Código Fiscal de la Federación, Ley del ISR, etc.), para facilitar una preparación eficiente y precisa.

La información se presenta de manera esquematizara para que pueda utilizarse como una lista de verificación (checklist) útil.

La conciliación contable-fiscal no es solamente un requisito más a llenar en la declaración anual de las personas morales, sino que es una herramienta tanto para determinar como para comprobar el resultado fiscal, partiendo del resultado contable y adicionándole y restándole una serie de conceptos que se explican a continuación.

La conciliación se elabora partiendo de la utilidad o pérdida contable, quitándole el efecto de las partidas que son propias de la contabilidad (v.g. depreciación contable, gastos no deducibles, etc.) y agregándole el efecto de las partidas fiscales (v.g. deducción de inversiones, ajuste inflacionario, etc.), con la finalidad de determinar la utilidad o pérdida fiscal.

En el formato de la declaración anual de personas morales se incluye un modelo de conciliación contable-fiscal, el cual debe ser llenado como parte del procedimiento para determinar el resultado fiscal del contribuyente.

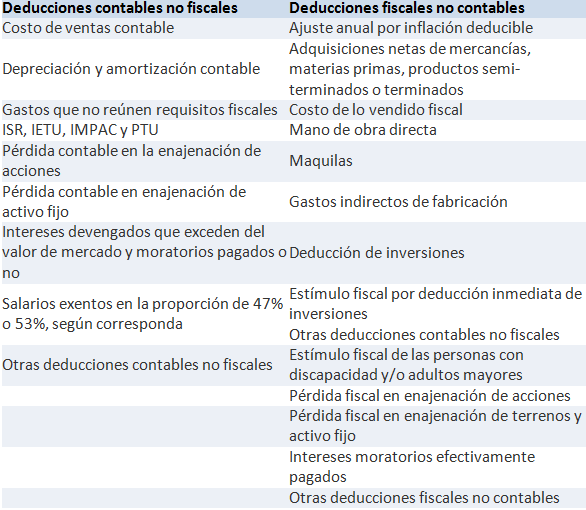

A continuación se muestra un comparativo entre las cuentas que se consideran ingresos para efectos fiscales e ingresos para efectos contables:

En el caso de las deducciones, serán las siguientes:

Es conveniente determinar el saldo de estas partidas antes de iniciar el llenado de la declaración anual, con la finalidad de agilizar su elaboración, siempre considerando que la persona moral de que se trate no necesariamente tendrá todas las cuentas que anteriormente se señalan, pues dependiendo de las operaciones de cada persona, será el tipo de partidas que puedan llegar a tener.

La lógica matemática de la realización de conciliación contable-fiscal es la siguiente:

Utilidad o (pérdida) neta contable

+ Ingresos fiscales no contables

+ Deducciones contables no fiscales

– Deducciones fiscales no contables

– Ingresos contables no fiscales

= Utilidad o pérdida fiscal antes de PTU

Lo anterior es: a la utilidad o pérdida neta se le sumaran el total de los ingresos fiscales no contables más el total de las deducciones contables no fiscales, después se le restaran el total de las deducciones fiscales no contables y el total de los ingresos contables no fiscales.

Como se puede observar, la utilidad contable y la fiscal son generalmente diferentes, debido al efecto que las diferentes partidas pueden tener contable o fiscalmente.

Existen algunas diferencias entre los ingresos contables y los fiscales, como puede ser el momento de realización, la acumulación, su exención, o simplemente su caracterización; es decir, un concepto que fiscalmente se considera ingreso, puede no serlo para fines contables.

En el caso de las deducciones estas no siempre coinciden las contables con las fiscales. Las partidas contables que se consideran deducción son generalmente la mayor parte de los gastos que tiene la empresa, mientras que para efectos fiscales, para que una partida se deducible debe ser de las consideras en el Artículo 25 de LISR, así como reunir los requisitos de deducción que señalen las disposiciones fiscales.

Otra diferencia entre las deducciones contables y fiscales puede ser la actualización inflacionaria, o el monto de las depreciaciones, pues no siempre se utilizan los mismos métodos de depreciación para fines contables que para fines fiscales.

El 4 de marzo de 2025, el diputado Víctor Gabriel Varela López, integrante del Partido Verde Ecologista de México (PVEM), presentó ante el Congreso de la Ciudad de México una iniciativa de reforma a la Ley del Impuesto sobre la Renta (ISR) con el objetivo de establecer un impuesto progresivo a las grandes fortunas. La propuesta busca modificar los Artículos 93, 130 y 132, y adicionar un Artículo 132 Bis a la ley, con el fin de gravar las herencias y legados que superen los 15 millones de pesos. Aunque el proyecto se promociona como un “impuesto a las grandes fortunas”, en realidad se limita a gravar herencias y donativos que superen los 15 millones de pesos.

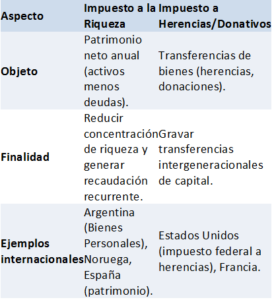

Esta discrepancia entre el discurso y el contenido técnico revela un error conceptual grave: confundir un impuesto a la riqueza (patrimonio) con uno a transferencias específicas (herencias y donativos), mecanismos con finalidades y efectos distintos.

El diputado Varela López justifica la iniciativa señalando que México tiene uno de los niveles más bajos de recaudación fiscal en comparación con otros países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). En 2021, México ocupó el último lugar en recaudación fiscal, con apenas el 16.7% del PIB, muy por debajo del promedio de la OCDE, que fue del 34.1%. Además, el diputado cita un estudio de Oxfam México que revela que las grandes fortunas en el país han crecido significativamente durante la pandemia, mientras que la mayoría de la población ha visto disminuir sus ingresos.

El objetivo principal de la reforma es establecer un impuesto progresivo a las grandes fortunas, específicamente a las herencias y legados que superen los 15 millones de pesos. La propuesta busca recaudar recursos adicionales para financiar programas sociales, como salud y protección ambiental, y reducir la desigualdad económica.

La iniciativa se presenta en un contexto en el que varios países han implementado o están considerando impuestos a las grandes fortunas. Por ejemplo, en América Latina, Argentina y Colombia han establecido impuestos similares. En Europa, países como Francia y España han aplicado impuestos a la riqueza, aunque con resultados mixtos. En Estados Unidos, se ha debatido la posibilidad de gravar las grandes fortunas, pero aún no se ha implementado una legislación al respecto.

En México, la discusión sobre un impuesto a las grandes fortunas no es nueva. Organizaciones como Oxfam han abogado por una reforma fiscal progresiva que grave a los más ricos y redistribuya la riqueza; sin embargo, estas propuestas han enfrentado resistencia por parte de las élites económicas y políticas.

La iniciativa propone reformar los Artículos 93, 130 y 132 de la Ley del ISR, y adicionar un Artículo 132 Bis. Los cambios principales son:

Además, se exime del pago de este impuesto a las personas con discapacidad, en términos de la Ley General para la Inclusión de las Personas con Discapacidad.

El diputado justifica la iniciativa citando datos de la OCDE que ubican a México como el país con la menor recaudación fiscal (16.7% del PIB en 2021) y estudios de Oxfam que denuncian la concentración de riqueza en el 1% más rico; sin embargo, su propuesta no aborda la riqueza acumulada, sino solo su transmisión mediante herencias o donativos.

La falla argumentativa radica en:

A continuación, se esquematizan las diferencias conceptuales de estos impuestos.

De aprobarse, la reforma tendría un impacto directo en las personas que reciben herencias o legados de alto valor. Aquellos que hereden o reciban donativos por encima de los 15 millones de pesos tendrían que pagar un impuesto progresivo sobre el excedente. Esto, por su puesto, generará resistencia por parte de las clases económicas impactadas, pero se estima que esta recaudación adicional podría destinarse a programas sociales, como salud y protección ambiental, lo que podría mejorar la calidad de vida de la población en general; sin embargo, la efectividad de esta medida dependerá de la capacidad del gobierno para administrar y distribuir estos recursos de manera eficiente.

Del análisis anterior es posible desprender algunas críticas y recomendaciones.

De acuerdo con la Ley del Impuesto al Valor Agregado (IVA) en su Artículo 1°, Fracción III, las personas que otorguen el uso o goce temporal de bienes están obligadas al pago del impuesto en comento.

No obstante, es necesario agregar que el arrendamiento de inmuebles destinados a habitación podrá estar exentos del impuesto si cumplen ciertas características que se analizan a continuación.

El Artículo 20 de la Ley del IVA señala en su fracción II que no se pagará el impuesto por el uso o goce temporal de “inmuebles destinados o utilizados exclusivamente para casa-habitación”.

Luego, el precepto añade las excepciones para su aplicación:

Por lo tanto, el precepto se puede reducir a lo siguiente: no se pagará el IVA por el arrendamiento de casas-habitación no amuebladas. Al respecto, el Reglamento de la Ley del IVA establece lo que se considerará como una casa-habitación “no amueblada”.

El Artículo 45 del Reglamento indica que no se considera amueblada la casa habitación cuando se proporcione con los siguientes bienes:

Tomando una interpretación en sentido contrario, si la casa-habitación se presta con bienes distintos a los señalados, se considerará que es amueblada y sí será objeto del impuesto.

Un punto particular de la normativa previamente vista es que indica que se pagará el impuesto por partes del inmueble que sí sean amuebladas. Es decir, la segunda oración de la fracción II del Artículo 20, cuando indica que “lo dispuesto en esta fracción (la exención) no es aplicable a los inmuebles o parte de ellos que se proporcionen amueblados”, permite interpretar que existe la posibilidad de que, si un inmueble se encuentra amueblado parcialmente, se pagará el IVA únicamente en la proporción en que sí sea amueblado.

En contraste, es común en la práctica que cuando se ofrezca un inmueble con bienes adicionales a los “esenciales” (línea blanca, inodoros, lavamanos, aires acondicionados, etc.), como pueden ser camas, comedor, sala, etc. (bienes muebles), este se anuncie como amueblado. En estos casos, generalmente se parte de que el arrendamiento causa el IVA en su totalidad.

Dicho esto, vale la pena reflexionar sobre el precepto citado previamente, en donde un inmueble se da en arrendamiento parcialmente “amueblado”, en términos del Artículo 45 del Reglamento. Para ilustrar, suponga que una casa-habitación se pone en arrendamiento, la cual se ofrece con dos habitaciones que se consideran amuebladas, en términos del Reglamento del IVA. Estas dos habitaciones equivalen al 40% del total de metros cuadrados del inmueble. En ese sentido, se podría interpretar que el contribuyente podría pagar únicamente el IVA por el 40% del monto cobrado por arrendamiento, dejando el 60% restante exento del impuesto.

Dicho lo anterior, ni el legislador ni la autoridad ha emitido lineamientos para la aplicación de este precepto. Asimismo, su aplicación es atípica en la práctica. Generalmente, aun cuando los muebles cubran sólo una parte del total del inmueble, el IVA se causa sobre el total de la contraprestación. No obstante, este es un punto que merece reflexión.

El Reglamento en el citado Artículo 45 precisa que, “cuando se otorgue el uso o goce temporal de un bien inmueble destinado a casa habitación y se proporcione amueblado, se pagará el impuesto por el total de las contraprestaciones, aun cuando se celebren contratos distintos por los bienes muebles e inmuebles”.

Es decir, si el contribuyente está sujeto al pago del IVA aún si pretende ofrecer una casa-habitación en arrendamiento y arrendar por separado los muebles que, al ingresarse en el inmueble, configurarían a la casa como “amueblada” para efectos fiscales.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio