Según el Artículo 111 de la Ley General de Sociedades Mercantiles (LGSM) son títulos de crédito nominativos. Esto significa que en términos de los Artículos 5o. y 23 de la Ley General de Títulos y Operaciones de Crédito (LGTOC) que una acción es el documento necesario para ejercitar el derecho literal en él consignado, expedido a favor de una persona, cuyo nombre se designa en el texto mismo del documento; por tanto, es transmisible por endoso y entrega del título mismo e inscripción de la transmisión en el libro de registro de acciones (Arts. 26, LGTOC y 129, LGSM).

Cabe precisar que esto no impide que las acciones puedan transmitirse por cualquier otro medio legal, pues como bien mueble que son, de acuerdo con lo establecido en el Artículo 755 del Código Civil Federal, pueden cederse por cualquiera de las formas de transmisión de propiedad que este ordenamiento regula.

Toda vez que la acción es un documento destinado a la circulación, es un título eminentemente negociable por lo que va contra su naturaleza su restricción a circular. De ahí que el accionista tenga la libertad de trasmitirla a quien lo desee, y no solo se transfiere a través de un negocio voluntario traslativo de dominio, sino también por remate, enajenación forzosa y por acto de última voluntad.

Por ello se infiere que en materia mercantil puede transferirse por endoso, mientras que civilmente mediante contrato de compraventa; herencia o legado; adjudicación judicial; donación, o cualquier otro medio general de transmisión de la propiedad reconocida en el derecho mexicano.

No obstante generalmente existen restricciones en los estatutos, como la contenida en el Artículo 130 de la LGSM que al efecto señala: “En el contrato social podrá pactarse que la transmisión de las acciones solo se haga con la autorización del consejo de administración. El consejo podrá negar la autorización designando un comprador de las acciones al precio corriente en el mercado.

En los casos de ejecución prendaria y de remate por incumplimiento lo anterior resulta aplicable, toda vez que el juez debe dar vista a la sociedad con la venta forzosa que decrete, a efecto de que esta proponga un comprador, al precio que se fije en dicho acto. Sin embargo, en la transmisión por muerte, no opera porque se constituiría una limitación indebida al derecho de suceder del heredero o legatario.

También tienes que considerar que existen otras prohibiciones estatutarias, tales como:

En las sociedades de responsabilidad limitada, en nombre colectivo y comandita simple, los derechos de los socios están en las partes sociales, las cuales no pueden estar representadas por títulos negociables, a la orden o al portador, y solo son transmisibles en los casos y requisitos que la Ley General de Sociedades Mercantiles (LGSM) prevé.

El Numeral 58 de ese ordenamiento señala que:

Las restricciones operan de manera total, es decir, tanto respecto a los socios, como frente a terceros que pretendieran adquirirlas.

Si la transmisión se consiente en el contrato social, el Artículo 66 de la LGSM concede a los socios que quisieran adquirir la parte social del socio enajenante, el derecho del tanto.

La cesión de la parte social debe notificarse a la sociedad, requerir el acuerdo de la asamblea de socios; además de inscribirse junto con el nombre y domicilio del cedente y del cesionario, y de sus aportaciones en el “libro especial de socios” que lleve la sociedad (Art. 73).

La falta de inscripción no afecta a la cesión ni al derecho del adquirente frente a la sociedad y a sus coasociados; en cambio, frente a terceros no surtirá efectos sino después de la inscripción.

El libro puede ser consultado libremente por cualquier persona que compruebe un interés legítimo.

Sí, la cesión de acciones (venta o transmisión de propiedad de acciones) es considerada una enajenación para efectos fiscales en México. Esto significa que la persona que enajena las acciones estará sujeta a las disposiciones de la Ley del Impuesto sobre la Renta (LISR).

Explicación detallada:

En términos fiscales, la enajenación se refiere a cualquier acto o contrato por el cual se transmite la propiedad de un bien, incluyendo acciones.

La enajenación de acciones genera una ganancia o pérdida para el enajenante, la cual debe ser declarada y puede estar sujeta al pago de impuestos.

Cuando una persona vende o transfiere la propiedad de sus acciones a otra persona, está realizando una enajenación. Esta operación puede generar una ganancia o pérdida dependiendo de si el precio de venta es mayor o menor que el costo de adquisición de las acciones.

La LISR establece las reglas para calcular y pagar el ISR sobre las ganancias de capital generadas por la enajenación de acciones. En general, se retiene un porcentaje del precio de venta, que puede variar dependiendo de si la enajenación se realiza en una bolsa de valores o en un mercado no regulado, y de si el enajenante es una persona física o moral.

En resumen, la cesión de acciones es una enajenación para efectos fiscales y puede generar obligaciones tributarias para el enajenante, ya que la LISR establece que se debe declarar la ganancia o pérdida generada por la operación y pagar el ISR correspondiente.

Artículo 14.- Se entiende por enajenación de bienes:

Cuando el fideicomitente reciba certificados de participación por los bienes que afecte en fideicomiso, se considerarán enajenados esos bienes al momento en que el fideicomitente reciba los certificados, salvo que se trate de acciones.

Cuando se emitan certificados de participación por los bienes afectos al fideicomiso y se coloquen entre el gran público inversionista, no se considerarán enajenados dichos bienes al enajenarse esos certificados, salvo que estos les den a sus tenedores derechos de aprovechamiento directo de esos bienes, o se trate de acciones. La enajenación de los certificados de participación se considerará como una enajenación de títulos de crédito que no representan la propiedad de bienes y tendrán las consecuencias fiscales que establecen las Leyes fiscales para la enajenación de tales títulos.

Se entiende que se efectúan enajenaciones a plazo con pago diferido o en parcialidades cuando se expidan comprobantes fiscales en términos del Artículo 29-A, fracción IV, segundo párrafo de este Código, incluso cuando se efectúen con clientes que sean público en general, se difiera más del 35% del precio para después del sexto mes y el plazo pactado exceda de doce meses. Se consideran operaciones efectuadas con el público en general, aquellas por las que expidan los comprobantes fiscales que contengan los requisitos que se establezcan mediante reglas de carácter general que emita el Servicio de Administración Tributaria.

Se considera que la enajenación se efectúa en territorio nacional, entre otros casos, si el bien se encuentra en dicho territorio al efectuarse el envío al adquirente y cuando no habiendo envío, en el país se realiza la entrega material del bien por el enajenante.

Cuando de conformidad con este Artículo se entienda que hay enajenación, el adquirente se considerará propietario de los bienes para efectos fiscales.

En el régimen fiscal mexicano, las personas físicas que tributan por actividades empresariales, profesionales o arrendamiento tienen derecho a realizar deducciones personales en su declaración anual del Impuesto sobre la Renta (ISR); sin embargo, algunos de estos gastos conllevan Impuesto al Valor Agregado (IVA), lo que plantea una interrogante recurrente: ¿es acreditable este IVA si el contribuyente realiza actividades por las cuales está obligado al pago del impuesto?

A continuación, se analiza de manera técnica la posibilidad de acreditar el IVA contenido en deducciones personales, contrastando el criterio del Servicio de Administración Tributaria (SAT) con el marco legal vigente y explorando sus implicaciones fiscales.

El Artículo 5, Fracción I de la Ley del IVA establece que:

El impuesto acreditable es el que haya sido trasladado al contribuyente y que haya pagado efectivamente en el mes de que se trate, en el caso de adquisición de bienes o servicios o del uso o goce temporal de bienes, siempre que estos sean estrictamente indispensables para la realización de las actividades por las que se deba pagar el impuesto.

Más adelante, el mismo artículo establece:

Para los efectos de esta Ley, se consideran estrictamente indispensables las erogaciones que sean deducibles para los fines del impuesto sobre la renta, aun cuando no se esté obligado al pago de este último impuesto.

Por su parte, el Artículo 151 de la Ley del ISR, establece que: “Este artículo regula las deducciones personales de las personas físicas, incluyendo gastos médicos, hospitalarios, funerarios, seguros de gastos médicos, entre otros”.

A continuación, se procede con el análisis técnico, por secciones.

2.1. Naturaleza del gasto y acreditamiento del IVA

El criterio del SAT es que el IVA de las deducciones personales no es acreditable, ya que no se trata de erogaciones estrictamente indispensables para la actividad económica generadora del IVA.

No obstante, desde un punto de vista normativo y técnico, esto puede ser cuestionado:

Esto amplía el concepto de estricta indispensabilidad y abre la posibilidad legal de considerar el IVA de tales gastos como acreditable si el contribuyente realiza actividades gravadas, siempre que:

2.2. Riesgo fiscal: criterio no vinculativo de la autoridad

La autoridad ha manifestado reiteradamente (aunque no siempre mediante criterios normativos oficiales) que no acepta el acreditamiento del IVA en estos casos, por considerar que el gasto tiene un carácter personal, no vinculado con la actividad.

Esto implica que, si el contribuyente opta por acreditarlo, existe riesgo de que el SAT rechace el acreditamiento en una revisión, determinando la improcedencia del mismo y generando un crédito fiscal.

2.3. Momento del acreditamiento

Conforme al Artículo 5 de la Ley del IVA, el acreditamiento se puede efectuar en el mes en que se pague el gasto, siempre que:

2.4. Reembolsos y su efecto fiscal

En caso de que un gasto médico sea reembolsado por una aseguradora o institución, y el IVA del mismo ya haya sido acreditado, debe considerarse:

El análisis anterior lleva a las siguientes recomendaciones.

3.1. Evaluar el costo-beneficio del acreditamiento

Dado el criterio restrictivo del SAT, se recomienda que el contribuyente valore lo siguiente:

3.2. Contar con documentación impecable

Si se opta por acreditar el IVA, el contribuyente debe asegurar:

3.3. Aplicar criterios conservadores para evitar litigios

A menos que se desee impugnar un posible rechazo del SAT, puede ser más prudente:

El análisis técnico del Artículo 5 de la Ley del IVA permite sostener que el IVA incluido en gastos deducibles para ISR, aun personales, podría ser acreditable si se cumplen todos los requisitos de forma y fondo, sin que exista una limitación expresa en la norma.

No obstante, el criterio del SAT no lo admite, al considerar que tales gastos no son estrictamente indispensables para la actividad generadora del impuesto. En consecuencia, la acreditación conlleva un riesgo fiscal que debe ser valorado caso por caso.

El contribuyente debe decidir si prefiere el beneficio inmediato del acreditamiento o la certeza jurídica de deducir el gasto en la declaración anual, sin desglosar el IVA. En situaciones de reembolsos, debe también contemplarse el tratamiento como ingreso acumulable del IVA ya acreditado.

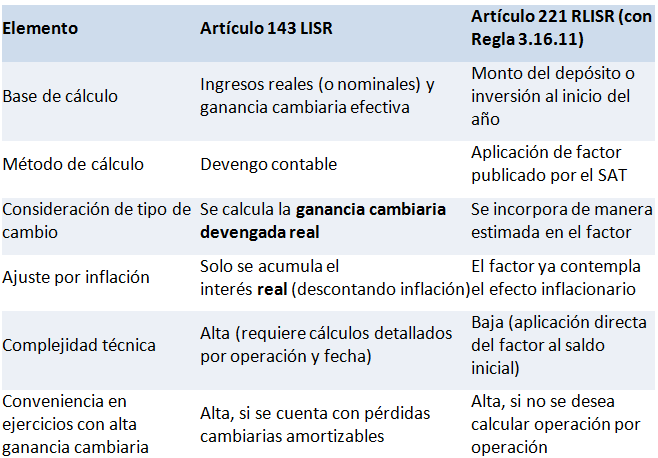

Las personas físicas residentes en México que mantienen depósitos o inversiones en instituciones del sistema financiero extranjero están sujetas a una regulación específica para efectos del Impuesto sobre la Renta (ISR). La legislación contempla un régimen opcional de acumulación de ingresos derivado de dichos instrumentos, permitiendo al contribuyente elegir entre dos métodos distintos de cálculo, de acuerdo con las disposiciones contenidas en el Artículo 143 de la LISR y en el Artículo 221 de su Reglamento.

A continuación, se analizan ambas metodologías, sus fundamentos técnicos y sus implicaciones fiscales, con especial atención al contexto económico del ejercicio 2024, en el que se registró una ganancia cambiaria significativa.

Primeramente, es necesario definir el marco normativo que regula la causación del impuesto en estas situaciones.

Dicho factor se calcula con base en:

Este factor refleja, de manera estimada, el comportamiento combinado de inflación, rendimiento y tipo de cambio en las inversiones en el extranjero durante 2024.

Las diferencias entre estos regímenes se muestran a continuación de manera comparativa.

En 2024, el peso mexicano experimentó una significativa depreciación frente al dólar estadounidense, pasando de:

Esta variación implica una ganancia cambiaria del 19.97%, lo que podría elevar significativamente la acumulación de ingresos si se elige el método del Artículo 143, ya que esta ganancia debe considerarse como ingreso acumulable adicional al rendimiento del capital.

Habiendo definido el marco normativo, las diferencias de regímenes de cálculo y las implicaciones para 2024, se muestran algunas recomendaciones para cumplir adecuadamente con esta obligación.

El régimen opcional previsto en la legislación mexicana para las personas físicas con inversiones en el extranjero ofrece flexibilidad fiscal, pero requiere de un análisis técnico previo para su adecuada elección. En ejercicios como 2024, donde la ganancia cambiaria ha sido significativa, una decisión informada puede representar una diferencia relevante en el monto del ISR a pagar.

Asimismo, los contribuyentes deben considerar su perfil de riesgo, capacidad técnica y disponibilidad de información para tomar la mejor decisión entre los métodos previstos por el Artículo 143 de la LISR y el Artículo 221 de su Reglamento.

El 27 de diciembre de 2024 se publicó en la Gaceta Oficial de la Ciudad de México una reforma al Artículo 132 del Código Fiscal local, que impone una nueva obligación informativa para propietarios o poseedores de inmuebles habitacionales con valor catastral elevado (rangos L a P, equivalente a valores iguales o superiores a $4,524,974.08).

A partir del ejercicio fiscal 2025, estos contribuyentes deberán presentar anualmente una declaración informativa sobre el estado de ocupación del inmueble ante la Secretaría de Administración y Finanzas.

Esta obligación tiene un carácter meramente estadístico y no genera efectos legales, sanciones ni contingencias fiscales, incluso si el contribuyente se niega a proporcionar la información.

Aspectos clave:

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio