Las personas físicas del Régimen Simplificado de Confianza (RESICO) están imposibilitadas de aplicar estímulos fiscales. Al respecto, ¿es posible que apliquen el estímulo fiscal del Programa de Regularización? Y de hacerlo, ¿serán expulsados del régimen o no?

La Ley del Impuesto sobre la Renta (ISR) en su Artículo 113-I, indica que los contribuyentes personas físicas que tributen en el RESICO “no podrán aplicar conjuntamente otros tratamientos fiscales que otorguen beneficios o estímulos”.

Por su parte, es evidente que la naturaleza del beneficio contenido en el Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación (LIF) 2025 es de estímulo fiscal. Nótese la primera oración: “Se otorga un estímulo fiscal a las personas físicas y morales cuyos ingresos totales en el ejercicio fiscal de que se trate, para los efectos de la Ley del Impuesto sobre la Renta, no hayan excedido de treinta y cinco millones de pesos”.

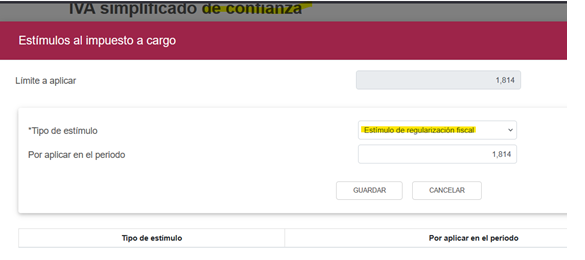

Por lo anterior, ¿pueden los contribuyentes del RESICO aplicar el estímulo de regularización? La anteposición de los preceptos citados evidencia que esto es imposible; sin embargo, si se atiende a los formatos de la declaración, estos permiten aplicar el estímulo fiscal en comento:

Sin embargo, puede argumentarse que el mero hecho que el sistema permita aplicar el estímulo no es suficiente para indicar si una persona del RESICO pueda o no ser sujeta de éste.

El riesgo de fallar lo señalado en el Articulo 113-I de la Ley del ISR es alto: La expulsión del régimen.

La interrogante planteada se mantiene, pues no hay una respuesta clara; sin embargo, deberá considerarse el caso en que una persona que actualmente tribute en RESICO, pero que aplique el estímulo fiscal por un periodo en que no lo hacía. Cuando esto ocurre ¿existe motivo para aplicar el estímulo fiscal sin riesgo o no?

Para ilustrar, suponga que un contribuyente en el Régimen de Arrendamiento ostenta un adeudo de 5,000 pesos durante 2023. Luego, en 2025, tributando en el RESICO, decide aplicar el estímulo de regularización fiscal. Cuando esto ocurra, el estímulo se aplica en el ejercicio de 2023, sin embargo, sus efectos repercuten en 2025 (pues en este ejercicio se hace el pago sin recargos).

Frente a la anterior situación, ¿se incurre en una falta a las reglas del RESICO o no?

Los riesgos que puede enfrentar un contribuyente del RESICO al aplicar el estímulo pueden ser altos: la expulsión del régimen y el potencial cobro inmediato de su adeudo fiscal.

Por lo anterior, es menester que la autoridad emita criterios que permitan reconocer si los contribuyentes del RESICO están habilitados para aplicar el estímulo. De ser así, lo ideal es que sea a través de medios vinculantes y que no se limite a plantear un criterio de relevancia en documentos meramente informativos.

El catálogo c_UsoCFDI es el que contiene las claves del uso que se le dará al comprobante fiscal, por ejemplo: Gastos en general, honorarios médicos, donativos, nómina, adquisición de mercancías, etc.

Para cada uno de estos usos el mismo catálogo prevé a cuáles regímenes de tributación corresponde cada “uso” de CFDI, por ejemplo, el uso de “nómina” sólo pude emitirse a contribuyentes con el régimen “605 – Sueldos y Salarios e Ingresos Asimilados a Salarios”, o bien, el uso de “honorarios médicos” sólo a personas físicas que presenta declaración anual.

En ese sentido, se tiene que uno de los usos comunes es el “G02 – Devoluciones, descuentos o bonificaciones”, el cual se utiliza en los casos de emisión de una nota de crédito.

Ahora bien, hasta antes del 22 de abril de 2023, el uso G02 sólo podía emitirse a regímenes tributarios con alguna actividad; es decir, no se podía emitir al “público en general”, de modo que si una empresa tenía que registrar un descuento, devolución o bonificación en una operación por la que el consumidor no solicitó factura (y, por ende, se facturó al “público en general”) se veía imposibilitado a emitir la nota de crédito correspondiente también a “pública en general”.

Esto era así porque el uso G02 no incluía el régimen de receptor “616 – Sin obligaciones fiscales”, que es el que se utiliza cuando se emiten documentos a “público en general”, con el uso de clave genérica del Registro Federal de Contribuyentes (RFC) XAXX010101000.

Desde el 22 de abril de 2023, se incorpora la clave del régimen “616” al uso “G02”, de modo que ya es posible emitir una nota de crédito a “público en general”.

Es necesario revisar que los sistemas de facturación contemplen esta posibilidad, a fin de estar en condiciones de expedir correctamente los CFDI, de documentar adecuadamente las operaciones y, sobre todo, de cumplir con los controles internos necesarios para una óptima administración.

La deducibilidad de las prestaciones de previsión social constituye un componente relevante en la administración fiscal de las empresas mexicanas. Conforme a lo dispuesto en la Ley del Impuesto sobre la Renta (ISR), uno de los requisitos para que estas prestaciones sean deducibles es que se otorguen de manera generalizada a los trabajadores; sin embargo, el concepto de “generalidad” ha sido motivo de interpretaciones dispares entre contribuyentes y autoridades fiscales, generando incertidumbre respecto a su alcance y aplicación práctica, por lo que a continuación, se analizan los elementos clave para valorar si una prestación cumple con el principio de generalidad exigido por la legislación tributaria.

El Artículo 27, Fracción XI de la Ley del ISR establece que para que las prestaciones de previsión social sean deducibles, deberán otorgarse en forma general en beneficio de todos los trabajadores, o de todos los trabajadores sindicalizados o no sindicalizados, según el caso.

Complementariamente, el Artículo 93, Fracción VIII del mismo ordenamiento señala que las prestaciones de previsión social estarán exentas para el trabajador, siempre y cuando se otorguen de manera general conforme a las disposiciones correspondientes.

El Servicio de Administración Tributaria (SAT) emitió el criterio normativo 41/ISR/N, titulado “Previsión social. Cumplimiento del requisito de generalidad”, en el que aclara que la generalidad no implica que la prestación deba otorgarse a la totalidad de los trabajadores de la empresa, sino a la totalidad de los trabajadores que se encuentren en el supuesto que dé origen a la prestación.

Este criterio permite aplicar la previsión social de manera segmentada, siempre que se justifique la segmentación con base en características objetivas y verificables, como el tipo de contrato, funciones, niveles jerárquicos o riesgos inherentes al puesto.

La Tercera Sala del Tribunal Colegiado en Materia Administrativa del Primer Circuito ha emitido la Tesis de Jurisprudencia I.3o.A. J/6, que profundiza en el concepto de generalidad y señala que para la deducibilidad de estas prestaciones es indispensable que:

Este criterio refuerza la exigencia de documentación formal y coherente para acreditar que la entrega de prestaciones cumple con el principio de generalidad.

Con base en el Artículo 27, Fracción XI de la Ley del ISR, se identifican distintos supuestos normativos que permiten configurar el cumplimiento del requisito de generalidad, según el contexto laboral:

A fin de garantizar la deducibilidad de las prestaciones de previsión social, los patrones deben considerar las siguientes medidas:

El requisito de generalidad en la entrega de prestaciones de previsión social no implica una aplicación indiscriminada a todos los trabajadores, sino una distribución conforme a criterios razonables y planes estructurados. La interpretación armónica de los Artículos 27 y 93 de la Ley del ISR, junto con los criterios del SAT y la jurisprudencia, ofrece una guía clara para que las empresas diseñen políticas de beneficios deducibles bajo el principio de legalidad fiscal.

La clave reside en la consistencia, documentación y justificación del esquema de prestaciones, elementos que permiten no solo cumplir con la normatividad, sino también evitar contingencias fiscales derivadas de interpretaciones restrictivas de la autoridad.

COMPULSA A TERCEROS. RESULTA OBLIGATORIO QUE SE DEN A CONOCER AL CONTRIBUYENTE LOS RESULTADOS DE ÉSTA, JUNTO CON LAS ACTAS RESPECTIVAS Y SUS ANEXOS.- Del Artículo 46, Fracción IV, del Código Fiscal de la Federación, se desprende que cuando en el desarrollo de una visita domiciliaria las autoridades fiscales conozcan de hechos u omisiones obtenidos de terceros que puedan entrañar incumplimiento a las disposiciones fiscales, los deberán consignar en actas parciales, las que deberán hacer del conocimiento del contribuyente, junto con la última acta parcial. Ahora bien, a fin de satisfacer la garantía de audiencia que consigna el Artículo 14 de la Constitución Política de los Estados Unidos Mexicanos, y no dejar al visitado en estado de indefensión, debe considerarse, que en aquellos casos en los que la autoridad fiscal practica al contribuyente una visita domiciliaria, y conoce hechos u omisiones que pueden entrañar incumplimiento a las obligaciones fiscales a través de compulsas realizadas a terceros, se encuentra obligada a dar a conocer al contribuyente visitado el resultado de dichas compulsas, y esta obligación se “amplía” al hecho de que, cuando la información o datos obtenidos de terceros se encuentre contenida en actas de visita y papeles de trabajo que formen parte integrante de éstas, deberá dar a conocer al visitado, tanto las actas como los papeles de trabajo en comento, a fin de cumplir con la citada garantía de audiencia, a efecto de que el contribuyente visitado manifieste lo que a su interés convenga y ofrezca las pruebas documentales pertinentes que permitan destruirlas.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio