Desde la visión del trabajador que percibe el ingreso, existen ciertos ingresos que son exentos en términos del Artículo 93 de la Ley del Impuesto sobre la Renta (ISR). Uno de estos ingresos exentos son los que provengan de cajas de ahorro de trabajadores y de fondos de ahorro establecidos por las empresas.

De acuerdo con el citado Artículo 93 en su Fracción XI no se pagará el ISR por la obtención de ingresos provenientes de cajas de ahorro de trabajadores y de fondos de ahorro establecidos por las empresas para sus trabajadores cuando reúnan los requisitos de deducibilidad del Título II de esta Ley o, en su caso, del presente Título [II].

Dada la redacción del Artículo, puede asumirse que incluso los intereses generados por estos instrumentos serán exentos, ya que el legislador señala la exención siempre que el ingreso “provenga” de las cajas o fondos de ahorro.

El Artículo 149 del Reglamento de la Ley del ISR señala que “tampoco se pagará el Impuesto tratándose de ingresos provenientes de cajas de ahorro de trabajadores y de fondos de ahorro, establecidos por personas físicas que obtengan ingresos por actividades empresariales conforme al Título IV, Capítulo II de la Ley o por personas morales con fines no lucrativos conforme al Título III de la Ley, siempre que dichas cajas de ahorro y fondos de ahorro cumplan con los requisitos a que se refiere [el] Reglamento”.

A continuación se analizan los requisitos de deducibilidad estipulados tanto en la Ley del ISR como en su reglamento.

El Artículo 27, Fracción XI señala que tratándose de gastos de previsión social, las prestaciones correspondientes se deberán otorgar en forma general en beneficio de todos los trabajadores para que sean deducciones autorizadas[1].

Luego, el cuarto párrafo del citado precepto señala que las aportaciones a los fondos de ahorro[, éstas sólo serán deducibles cuando, además de ser generales en los términos de los párrafos anteriores:

El Reglamento de la Ley de la Ley del ISR indica en su Artículo 49 que las aportaciones que efectúen los contribuyentes a fondos de ahorro serán deducibles cuando cumpla con lo previsto en la Ley y los siguientes requisitos de permanencia:

Dicho los requisitos anteriores, debe atenderse a que no todos estos aspectos de deducibilidad recaen en el trabajador; sin embargo, deben ser atendidos a fin de reconocer si los ingresos obtenidos de la caja de ahorro o fondo de ahorro son exentos.

Deberán, no obstante, ¿qué pasa si los umbrales que señalan como requisitos no son cumplidos? Por ejemplo, si en el fondo de ahorro la aportación del patrón era superior al 13% del salario del trabajador o a 1.3 UMA, ¿será acumulable el excedente o todo el monto recibido?

Puede llegar a considerarse que los ingresos derivados de las cajas de ahorro (o incluso fondos de ahorro) son exclusivos para trabajadores en activo. No obstante, la tesis de jurisprudencia PC.I.A. J/139 A (10a.)[3] precisa que “de acuerdo con la Ley del Impuesto sobre la Renta vigente hasta el 31 de diciembre de 2013, textualmente expresa que no se pagará el impuesto sobre la renta por la obtención de los ingresos provenientes de cajas de ahorro de trabajadores, motivo por el cual, acorde con los artículos 14, cuarto párrafo, de la Constitución Política de los Estados Unidos Mexicanos y 5o. del Código Fiscal de la Federación, y de su interpretación literal y estricta, se obtiene que las personas físicas (sujeto), no pagarán (exención) el impuesto sobre la renta (contribución), respecto de los ingresos provenientes de cajas de ahorro de los trabajadores (fuente de riqueza de la cual deben provenir los ingresos), sin excluir a los jubilados”. Esto a partir de que el legislador indica que la exención se da por el origen del ingreso y no por las características de la persona física que lo recibe.

Si bien la citada jurisprudencia se limita a la normativa vigente hasta el 2013, el precepto referido no ha cambiado en su redacción, lo cual permite considerar la posibilidad que esto sigue siendo aplicable.

Debe destacarse que, tratándose de este tipo de ingresos, dentro de la declaración anual las cajas de ahorro y los fondos de ahorro normalmente se ubican en el apartado de ingresos por salarios y no en el apartado de jubilaciones o pensiones. Esto deja al contribuyente con dos alternativas las cuales cada una presenta su propia complicación:

En términos de la tesis de jurisprudencia 1a./J. 59/2017[4] emitida por la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN) indica las siguientes definiciones para estos conceptos:

Caja de ahorro: supone que el trabajador se desprende de una parte de su salario y lo aporta a un fondo común que le permite obtener créditos baratos y préstamos, o bien, recibir al final de un periodo determinado el dinero que aportó, incrementado por los intereses que el fondo obtuvo de los préstamos concedidos a los demás trabajadores socios.

Fondo de ahorro: constituyen prestaciones adicionales al salario y que derivan normalmente de una obligación patronal pactada en los contratos colectivos de trabajo.

Se debe adicionar que la caja de ahorro está mayormente regulada por la Ley Federal del Trabajo; mientras tanto, el fondo de ahorro está regulado por la Ley del ISR.

El Artículo 32-B Quáter del Código Fiscal de la Federación (CFF) precisa las características que actualizan que una persona sea considerada como BC. Si se evalúan estos supuestos, puede concluirse anticipadamente que los representantes legales no son BC. En efecto, la normativa mexicana no sugiere que los representantes legales de las personas morales configuren automáticamente como BC.

Lo anterior en el sentido de que, en principio, si bien los representantes legales pueden obtener un beneficio (compensación económica) de una entidad, este beneficio es por la prestación de un servicio o un servicio personal subordinado y no por la participación en la entidad. Por otro lado, resulta poco probable que el representante legal actualice alguna de las características descritas en la Fracción II de citado Artículo.

Debe advertirse que esto tampoco significa que todo representante legal esté excluido de configurar como BC, ya que primero deberá analizarse si, a través del acto por cual adquiere la representación legal, se le otorgan también obligaciones o derechos que actualicen el supuesto de beneficio o el supuesto de control descritos en el Artículo 32-B Quáter.

En consecuencia, no debe concluirse algún resultado prima facie. Primero, se deberá evaluar los documentos que otorgan el carácter de representante a la persona en cuestión y cualquier otro convenio que permita llegar a conclusiones sobre si el representante legal en particular es o no BC.

El registro de BC es una obligación compleja que requiere un importante estudio.

Con fecha 17 de junio de 2025, ha entrado oficialmente en vigor el Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal del Trabajo (LFT) en materia de descanso durante la jornada laboral, comúnmente conocido como la “Ley Silla”. Esta reforma representa un avance normativo en el reconocimiento del derecho de las personas trabajadoras a no permanecer de pie durante toda su jornada, mediante la provisión de sillas con respaldo y pausas periódicas para descanso.

No obstante, su entrada en vigor no implica un cumplimiento automático de todas sus disposiciones, ya que el propio Decreto establece un plazo transitorio específico para que las personas empleadoras ajusten su normativa interna.

El Artículo Tercero del Decreto publicado en el Diario Oficial de la Federación (DOF) el 19 de diciembre de 2024 señala expresamente que “las personas empleadoras o empresas contarán con un plazo de 180 días naturales contados a partir de la entrada en vigor del presente Decreto para adecuar su normativa interna para dar cumplimiento a lo establecido en la Fracción V del artículo 132 de la Ley Federal del Trabajo”.

Esto significa que, aunque la reforma ya es vigente desde el 17 de junio de 2025, las empresas disponen hasta el 14 de diciembre de 2025 para actualizar sus reglamentos interiores de trabajo, incluyendo en ellos las disposiciones relativas a:

A continuación, se describen los pasos recomendados para dar cumplimiento normativo y evitar sanciones:

A pesar de que la Ley Silla ya es ley vigente, subsisten varios vacíos normativos que dificultan una implementación uniforme que a continuación:

Ante esta situación, se sugiere a los empleadores lo siguiente:

La Ley Silla ya está en vigor y representa un compromiso normativo por humanizar las condiciones laborales en México. A pesar de los vacíos e indefiniciones aún presentes, los empleadores deben actuar desde ahora para cumplir con el marco legal. El plazo para actualizar el reglamento interior vence en diciembre de 2025, pero la vigilancia puede comenzar antes, por lo que se recomienda abordar esta transición con seriedad, proactividad y sensibilidad laboral.

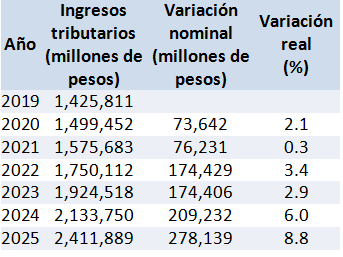

El Servicio de Administración Tributaria (SAT) dio a conocer que, durante el periodo enero-mayo de 2025, los ingresos tributarios netos ascendieron a 2 billones 411 mil 889 millones de pesos, lo que representa un crecimiento real de 8.8% respecto al mismo periodo de 2024. En términos nominales, el incremento fue de 278 mil 139 millones de pesos, consolidando así una tendencia sostenida al alza en la recaudación.

Este resultado supera la meta programada en la Ley de Ingresos de la Federación 2025, alcanzando un cumplimiento del 103.5%. La información preliminar refuerza el papel de la autoridad fiscal en garantizar el cumplimiento de las obligaciones tributarias mediante acciones estratégicas y efectivas de fiscalización.

La recaudación por impuesto se desglosa de la siguiente manera:

El crecimiento de 2025 se consolida como el mayor en los últimos siete años, superando el incremento del 6.0% registrado en 2024 y los aumentos moderados entre 2019 y 2023. Según la siguiente tabla, el ritmo de crecimiento ha acelerado notablemente a partir de 2022, reflejo de una estrategia fiscal más robusta y orientada a resultados.

El SAT atribuye estos logros a la implementación del Plan Maestro 2025, orientado a garantizar un sistema tributario más proporcional, equitativo y eficiente. Esta estrategia prioriza la fiscalización estratégica, el combate a la evasión, la simplificación administrativa y el fortalecimiento de la cultura contributiva.

La autoridad subraya que los ingresos recaudados permiten avanzar hacia una mayor sostenibilidad fiscal y contribuyen al financiamiento de programas públicos, infraestructura y servicios sociales, en beneficio directo de la población mexicana.

Esto ha sido dado a conocer por el SAT a través de comunicado de prensa 32-2025, publicado el 16 de junio de 2025, que se reproduce a continuación: Recaudación tributaria alcanza 2.4 billones de pesos, crece 8.8% | Servicio de Administración Tributaria | Gobierno | gob.mx

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio