Los operadores del sistema fiscal (autoridades, contadores, abogados y jueces) tienen claro que desde hace años la persecución de delitos fiscales sufrió un desplome. Son muy pocas las denuncias que la autoridad fiscal presenta contra factureros y quienes utilizan su servicio; no porque no se pueda, sea difícil de comprobar el delito o porque el Poder Judicial Federal deje en libertad a los criminales, sino a que desde hace años el andamiaje jurídico ha permitido al SAT recaudar impuestos de manera expedita rechazando las facturas que estime sospechosas de contener una operación simulada, por lo que la disuasión penal no ha sido necesaria para cumplir las metas recaudatorias.

Las modificaciones al Código Fiscal de la Federación (CFF) de los últimos años han facultado al SAT a determinar la materialidad de una operación y la consecuente estimación de impuestos omitidos sin necesidad de ejercer facultades de comprobación, a través de las llamadas “revisiones profundas” o vía el Buzón Tributario. Con dichas presiones los contribuyentes se han visto obligados a pagar impuestos artificiales puesto que de no hacerlo se enfrentan a la cancelación de sus certificados de sellos digitales (CSD), cuya defensa legal resulta inútil dado que la empresa deja de facturar durante el tiempo que tardaría el juicio de nulidad.

Por ello resulta alarmante que se haya incluido en el catálogo de delitos graves que ameritan PPO “cualquier actividad relacionada con falsos comprobantes fiscales, en los términos fijados por la ley”, pues en ella no se describe en sí mismo un delito, como por ejemplo defraudación fiscal -cuya tipicidad ya se encuentra precisada en la legislación secundaria- sino que crea una hipótesis amplia y ambigua, y le deja a la ley secundaria (CFF) la tarea de determinar cuáles conductas serán consideradas “una actividad relacionada con un falso comprobante fiscal”.

Ahora bien, los más afectados con la draconiana reforma constitucional no serán los grandes empresarios o empresas transnacionales, sino los dueños y directivos de pequeñas y medianas empresas (PYMES) que constituyen el 97% del empresariado nacional. Este tipo de reformas genera un ambiente que propicia la extorsión e inhibe una aplicación correcta de las facultades de fiscalización de las autoridades fiscales.

Así como el robo de casa habitación no suele cometerse en colonias acaudaladas, porque los ladrones saben que en ellas cuentan con cámaras, guardias e incluso armas para su protección, prefiriendo entonces colonias de clase media o baja; así las presiones fiscales extralegales no se dan entre los grandes contribuyentes porque las grandes empresas están blindadas con sistemas robustos y equipos de expertos que les permiten no caer en engaños ni chantajes cuando pretenden fincarles responsabilidades fuera del marco legal. Además, los grandes contribuyentes son atendidos por autoridades centrales del SAT, que suelen conducirse con legalidad y tienen mayor pericia y tacto en el estudio de las circunstancias fiscales de dichos contribuyentes, dándoles la posibilidad de tener un diálogo experto y apegado a derecho.

El problema grave lo resentirán los dueños y directivos de las PYMES -que no cuentan con el capital para tener sistemas y equipos de expertos legales y fiscales, y que son atendidas por autoridades locales que, presionados para cumplir con sus metas recaudatorias, se valen de los más complejos e ilegales criterios para rechazar comprobantes fiscales que amparan deducciones, creando artificialmente créditos fiscales que los contribuyentes no tienen más remedio que pagar ante la amenaza de la cancelación de sus CSD y ahora también por la posibilidad de afrontar un juicio penal desde la cárcel.

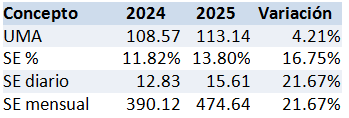

En este decreto se señala que, para reflejar el incremento del 12% del salario mínimo en 2025, el porcentaje de Subsidio para el Empleo (SE) se incrementa de 11.82% a 13.8% de la UMA, resultando en un monto mensual que se conocerá una vez que la UMA vigente a partir de febrero de 2025 sea publicada.

En este sentido, el límite máximo de ingresos para aplicar el subsidio se eleva a $10,171.00 mensuales, ampliando su alcance a más trabajadores.

Durante enero de 2025, el porcentaje aplicable será del 14.39% de la UMA vigente en 2024, que equivale a $474.94, debido a que el nuevo valor de la UMA entra en vigor en febrero de 2025.

Con fecha 10 de enero de 2025, el Instituto Nacional de Estadística y Geografía (INEGI), publica en el Diario Oficial de la Federación los valores actualizados de la Unidad de Medida y Actualización (UMA) que serán vigentes a partir del 1 de febrero de 2025, resultando en los valores siguientes:

Considerando el nuevo valor de la UMA, el SE 2025 resulta en un monto de 474.64, el cual se determina como se muestra comparativamente con 2024, a continuación:

abe hacer la distinción de la diferencia que resulta entre el SE 2025 aplicable en enero y el aplicable el resto del año, puesto que expresamente el decreto de referencia establece que en enero de 2025, el porcentaje de SE aplicable será del 14.39% de la UMA vigente en 2024, que equivale a $474.94, de lo que resulta en los siguientes valores de SE para el año 2025:

De lo anterior resulta claro que el SE aplicable en enero es 30 centavos mayor al aplicable el resto del ejercicio.

Es importante considerar estos valores para actualizar sistemas de nómina con suficiente anticipación, de forma que estén listos a tiempo los mecanismos de cálculo de impuestos a los trabajadores por pagas que reciban a partir de febrero de 2025.

SU NOTIFICACIÓN AL CONTRIBUYENTE DESPUÉS DEL TERCER DÍA SIGUIENTE A AQUÉL EN QUE LAS AUTORIDADES FINANCIERAS LA HUBIEREN COMUNICADO A LA AUTORIDAD FISCAL, CONSTITUYE UNA VIOLACIÓN NO INVALIDANTE.- Del análisis a la disposición establecida en la parte final del cuarto párrafo del Artículo 156-Bis del Código Fiscal de la Federación, se desprende que esta es una norma jurídica imperfecta, toda vez que está desprovista de sanción, ya que si bien establece la obligación de la autoridad fiscal de notificar a los contribuyentes sobre la inmovilización de sus cuentas bancarias, a más tardar al tercer día siguiente a aquél en que las autoridades competentes le hubieren comunicado a dicha autoridad la inmovilización, dicho precepto legal no prevé sanción alguna para el caso de que la autoridad exceda el plazo en comento; es decir, no se dispone de manera expresa que, si la autoridad no notifica a los contribuyentes sobre la inmovilización de sus cuentas bancarias dentro del plazo en comento, dicha inmovilización quede sin efectos o resulte ilegal. Asimismo, esa ilegalidad (de la inmovilización) tampoco puede desprenderse de lo previsto en el Artículo 51, Fracción III, de la Ley Federal de Procedimiento Contencioso Administrativo, pues la falta de notificación no deja indefensos a los contribuyentes, en la medida que, una vez que tienen conocimiento extraoficial de la inmovilización, pueden acudir al juicio contencioso administrativo federal para conocer y controvertir sus motivos y fundamentos. Sin que ese vicio, tampoco trascienda al sentido de la inmovilización porque la procedencia de esta no está condicionada a la oportunidad de la notificación en comento, sino a la existencia de créditos fiscales firmes a cargo de los contribuyentes o de créditos fiscales impugnados, pero que no estén debidamente garantizados, según las Fracciones I y II del citado Artículo 156-Bis.

Juicio Contencioso Administrativo Núm. 486/23-22-01- 8.- Resuelto por la Sala Regional del Norte-Centro III y Auxiliar del Tribunal Federal de Justicia Administrativa, el 19 de junio de 2024, por unanimidad de votos.- Magistrada Instructora: Rosa Angélica Nieto Samaniego.- Secretario: Lic. Manuel de Jesús Padilla Quiñones.

Con fecha 9 de enero de 2025, el Servicio de Administración Tributaria (SAT) presenta su Plan Maestro 2025, cuyo objetivo es alcanzar la meta de recaudación de 5.3 billones de pesos para este año, sin crear ni aumentar impuestos, y promoviendo una cultura cívica contributiva.

Este proyecto se basa en tres ejes fundamentales:

Los ejes estratégicos esbozados en este plan se comentan a continuación.

A través de este Plan Maestro 2025, es posible dilucidar cómo el SAT buscará incrementar la recaudación a través de sus acciones de fiscalización y el uso de la tecnología. Se enfatiza la importancia de mantener acciones contundentes contra la evasión fiscal y el contrabando.

El titular de la Secretaría de Hacienda y Crédito Público (SHCP), Rogelio Ramírez de la O, dejará su cargo en febrero próximo, tras haber cumplido 100 días en el gabinete de la presidenta Claudia Sheinbaum Pardo. La decisión se fundamenta en un desgaste físico e intelectual, según señaló el propio economista egresado de la Universidad de Cambridge, quien presentó su solicitud de retiro desde noviembre pasado.

De acuerdo con el columnista Darío Celis Estrada, Ramírez de la O había acordado con la presidenta concluir el Presupuesto de Egresos de la Federación como su última tarea principal, debido a diferencias con decisiones de política pública que, según el economista, iban en contra de sus convicciones. Entre los desacuerdos señalados se encuentran:

Entre los nombres que se mencionan para sustituir a Ramírez de la O destacan Luz Elena González, actual secretaria de Energía, y Edgar Amador, subsecretario de la SHCP. Además, se prevén otros cambios significativos en la estructura de la dependencia:

Estos movimientos reflejan la reorganización de las prioridades del gobierno en áreas clave como la infraestructura y la recaudación fiscal, de cara a los próximos años.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio