Con la reforma a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) es oportuno realizar un recuento de las obligaciones básicas que las personas que realizan actividades vulnerables deben cumplir.

Listado de obligaciones básicas

Al respecto, las obligaciones principales incluidas en la LFPIORPI son las siguientes:

Adicionalmente, y con la reforma a la Ley, se introducen nuevas obligaciones cuya fecha de entrada en vigor aún es incierta. Estas obligaciones pueden consultarse a detalle en la publicación Repaso de las nuevas obligaciones antilavado. Dicho eso, de forma general las nuevas obligaciones son las siguientes:

A continuación, se dará un detalle de cada obligación en función de lo que señala la normativa vigente a fecha de redacción (31/07/2025).

Alta en el Portal Antilavado

Antes de iniciar el alta, es preciso que el sujeto obligado esté inscrito en el Registro Federal de Contribuyentes y cuente con el certificado vigente de la e.firma.

El Alta se realiza a través del SPPLD. De forma general, se solicitará lo siguiente[1]:

Tratándose de personas moral, adicionalmente se solicita lo siguiente:

En el caso de que se designe una persona representante encargada de cumplimiento, ésta deberá entrar al deberá ingresar al Portal en Internet, utilizando su clave del RFC y su e.firma vigente, a fin de aceptar o rechazar la designación de que se trate[2].

¿Cuándo darse de alta?

En principio, una persona se convierte sujeto obligado de darse de alta en el momento en que realiza una actividad vulnerable. Al respecto, se deberá atender al listado en el Artículo 17 de la LFPIORPI para identificar en qué casos se estaría siempre obligado a registrarse y cuándo se condiciona el registro a cierto monto.

Debe hacerse hincapié en que hay actividades vulnerables que señalan un monto para ser consideradas como tal. Por ejemplo, en el caso de la recepción de donativos, por parte de asociaciones sin fines de lucro, esta actividad no se considera vulnerable sino hasta que iguala o supera 1,605 UMA diarias. Por ende, una donataria autorizada no debe darse de alta si no recibe donativos que sobrepasen la citada cantidad.

Se confirma lo anterior el portal del SAT relacionado al trámite Requisitos para Alta y Registro de Actividades Vulnerables, donde se indica que el trámite se presenta “En el momento que se inicie el desarrollo de la actividad vulnerable”.

Cuando se realiza una actividad vulnerable (es decir cuando se supere el umbral de identificación de la operación en cuestión), existe la obligación de identificar y realizar el expediente de las personas clientes o usuarios con que contrate el sujeto obligado.

Tal como indican las reglas, se deberá integrar y conservar un expediente único de identificación de cada uno de sus Clientes o Usuarios. El expediente se integrará de manera previa o durante la realización de un acto u operación.

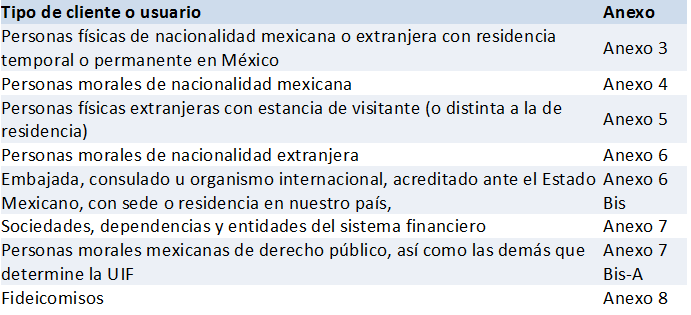

El expediente de cada persona cliente o usuaria deberá al menos seguir la información contenida en los siguientes anexos, según el tipo de cliente o usuario:

Los anexos pueden consultarse a través del siguiente enlace (descarga de las reglas de carácter general, cuyos anexos se encuentran al final del documento)

Los expedientes de identificación que integren quienes realicen Actividades Vulnerables, podrán ser utilizados en todos los actos u operaciones que lleven a cabo con el mismo Cliente o Usuario.

A fin de dar una idea general de la información a solicitar, se hace un listado de la información solicitada a una persona moral mexicana, en términos del Anexo 4:

Las Reglas de Carácter General indican que el sujeto obligado tiene 90 días naturales después de darse de alta para contar con un documento en el que desarrollen sus lineamientos de identificación de Clientes y Usuarios, así como los criterios, medidas y procedimientos internos que deberá adoptar.

Con la reforma a la LFPIORPI se hizo hincapié en la identificación del beneficiario controlador de las personas clientes o usuarias.

Al respecto, la información deberá ser solicitada en términos del anexo que corresponda al tipo de persona que sea el Beneficiario Controlador. Por ejemplo, si el Beneficiario Controlador es una persona física mexicana, se deberá obtener la información señalada en el Anexo 3.

Desde la reforma de 2025, se entenderá como beneficiario controlador exclusivamente a la persona física o grupo de personas físicas que:

De igual forma, vale la pena señalar que las sociedades mercantiles deben ahora están obligadas a registrar en un sistema electrónico, operado por la Secretaría de Economía, la información relativa al beneficiario controlador, especialmente cuando se transmitan acciones o partes sociales.

Los sujetos obligados presentarán ante la Secretaría los Avisos correspondientes, a más tardar el día 17 del mes inmediato siguiente, según corresponda a aquel en que se hubiera llevado a cabo la operación que le diera origen y que sea objeto de Aviso. Los avisos se presentan a través del SPPLD.

En caso de que no se hayan realizado actividades vulnerables, se presentará un informe en el que sólo se llenarán los campos relativos a:

A partir de la reforma, en caso de sospecha o de contar con información basada en hechos o indicios, de que los recursos relacionados con los actos u operaciones pudieran provenir o estar destinados a la comisión de los Delitos de Operaciones con Recursos de Procedencia Ilícita, se deberá presentar Aviso dentro de las 24 horas siguientes en que tuvieron conocimiento de dicha información o se generó la sospecha, incluso si el acto u operación no se celebró.

El Artículo 37 del Código Fiscal de la Federación (CFF) establece las reglas de la negativa ficta, entendiendo esta como “figura jurídica por virtud de la cual, ante la omisión de la autoridad de emitir una resolución de manera expresa, dentro de los plazos previstos por esta Ley o los ordenamientos jurídicos aplicables al caso concreto, se entiende que se resuelve lo solicitado por el particular, en sentido negativo”[1].

Para entender la figura de la negativa ficta es necesario analizar los casos en que se pueda tramitar.

El Artículo 37 del CFF indica que las “instancias o peticiones que se formulen a las autoridades fiscales deberán ser resueltas en un plazo de tres meses; transcurrido dicho plazo sin que se notifique la resolución, el interesado podrá considerar que la autoridad resolvió negativamente e interponer los medios de defensa en cualquier tiempo posterior a dicho plazo, mientras no se dicte la resolución, o bien, esperar a que ésta se dicte”. El plazo, tratándose de resoluciones en materia de precios entre partes relacionadas, será de ocho meses.

Se precisa que el plazo de los tres meses inicia una vez que el requerimiento haya sido cumplido, esto según el último párrafo del ordenamiento; es decir, si al promovente se le requiere que cumpla los requisitos omitidos o proporcione los elementos necesarios para resolver, el término comenzará a correr desde que el requerimiento haya sido cumplido. Se confirma lo anterior con la Jurisprudencia VIII-J-SS-95.

En ese sentido, debe indicarse que este plazo tiene el carácter genérico y, cuando la normativa señale un plazo en particular, se deberá atender a ese plazo específico. Por ejemplo, en el caso de una solicitud de devolución, tal como se ve en el siguiente párrafo.

La tesis aislada XVI.2o.A.T.8 A indica que “el Artículo 22 […] dispone que las autoridades devolverán las cantidades pagadas indebidamente y las que procedan conforme a las leyes fiscales, para lo cual tendrán un plazo de cuarenta días siguientes a la presentación de la solicitud respectiva”.

En ese sentido, la negativa ficta se configura “vencido el plazo establecido en el invocado precepto 22, pues no debe perderse de vista que la figura jurídica de la negativa ficta quedó incluida como un derecho de los particulares a que sus solicitudes formuladas a las autoridades fiscales o administrativas fueran resueltas, ya sea en el término fijado por la ley especial o, a falta de éste, en el de tres meses a que se refiere el señalado Artículo 37”.

El primer párrafo del Artículo 34 del CFF indica que las autoridades fiscales sólo estarán obligadas a contestar las consultas que sobre situaciones reales y concretas les hagan los interesados individualmente. Luego se indica en el penúltimo párrafo que “las autoridades fiscales deberán contestar las consultas que formulen los particulares en un plazo de tres meses contados a partir de la fecha de presentación de la solicitud respectiva”.

Sobre este punto, la tesis aislada I.2o.A.61 A indica que únicamente se configurará la negativa ficta cuando se plantea una situación real y concreta. Caso contrario, “si no se actualiza tal requisito, la autoridad no está obligada a contestar, esto es, podrá optar por el silencio administrativo, sin que ello implique la configuración de la negativa ficta”.

La tesis aislada VIII-CASR-2OR-13 indica que, bajo una interpretación en sentido contrario, “se entiende que respecto a aquellas situaciones jurídicas que no sean peticiones o instancias administrativas, la autoridad fiscal no está obligada a dar respuesta en el plazo de tres meses, pues fuera de ello, existen de forma expresa en la ley, los plazos y formas para que estas se lleven a cabo”.

Por ende, el Artículo 69-B no se considera peticiones o instancias administrativas sino una posibilidad de desvirtuar la presunción de operaciones inexistentes determinada por la autoridad. En ese sentido, el silencio administrativo de la autoridad tras agotar la instancia señalada en el Artículo 69-B, no configura una negativa ficta.

Según lo indica la Jurisprudencia 2a./J. 26/95 emitida por la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) se aduce que cuando un contribuyente reciba una negativa ficta y otra expresa por una misma petición, deberá pronunciarse respecto de ambas y no sobreseer respecto de la expresa.

Sin embargo, como señala Cisneros García y Verduzco Reina, la práctica “marca que ambos juicios se deben de acumular y, en el caso de que no sea así, si la ficta es resuelta a favor del contribuyente, declarando la nulidad de la resolución ficta, entonces también debe declararse la nulidad de pleno derecho de la expresa, a fin de evitar resoluciones contradictorias”[.

El 30 de julio de 2025, el Servicio de Administración Tributaria (SAT) emite el Comunicado 42/2025 para informar a los contribuyentes sobre un cambio importante en el procedimiento de cumplimiento de la Declaración Informativa de Operaciones con Terceros (DIOT). A partir del 1 de agosto de 2025, esta declaración deberá presentarse exclusivamente a través de una nueva plataforma digital habilitada por el propio SAT.

La DIOT es una declaración informativa mensual (o semestral para ciertas actividades primarias) que deben presentar las personas físicas y morales con actividad empresarial, y tiene como objetivo reportar la información relacionada con el impuesto al valor agregado (IVA) generado en las operaciones realizadas con sus proveedores. Esta declaración permite al SAT cruzar información para validar acreditamientos de IVA.

El cambio más relevante es que ya no será posible presentar la DIOT por medios anteriores como software descargable o servicios presenciales. A partir del 1 de agosto de 2025, la DIOT deberá presentarse únicamente en línea mediante la plataforma digital disponible en el portal: https://pstcdi.clouda.sat.gob.mx

Entre las mejoras más destacadas se encuentran:

Es importante realizar algunas consideraciones técnicas para la correcta operación del sistema:

Este cambio representa un paso más en la digitalización de los servicios del SAT, con el objetivo de facilitar el cumplimiento fiscal, reducir cargas administrativas y brindar herramientas más eficientes a los contribuyentes. Es importante que las personas y empresas obligadas a presentar la DIOT verifiquen su acceso a la nueva plataforma y se familiaricen con el nuevo sistema antes del vencimiento de sus obligaciones.

El comunicado de referencia se reproduce a continuación:

Comunicado 42/2025

Ciudad de México, 30 de julio de 2025

SAT informa que la DIOT debe presentarse únicamente por medio de la nueva plataforma digital

El Servicio de Administración Tributaria (SAT) informa que, a partir del 1 de agosto, la Declaración Informativa de Operaciones con Terceros (DIOT) debe presentarse únicamente a través de la nueva plataforma creada específicamente para el cumplimiento de esta obligación, la cual fue dada a conocer en febrero de este año.

La DIOT es la declaración informativa mediante la cual las y los contribuyentes reportan la información sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado (IVA) en las operaciones realizadas con sus proveedores.

Cabe precisar que esta declaración se presenta de forma mensual, o semestral en el caso de las empresas que obtienen ingresos por realizar actividades agrícolas, silvícolas, ganaderas y de pesca.

La nueva plataforma incluye las siguientes funciones:

Las personas y empresas que estén obligadas a presentar esta declaración, pueden hacerlo en la siguiente liga: https://pstcdi.clouda.sat.gob.mx. Para el envío de la declaración, es necesario contar con Contraseña o e.firma en caso de personas morales.

Además, la plataforma está disponible para las declaraciones del ejercicio 2025, así como para las extemporáneas de ejercicios 2024 y anteriores. En el Portal del SAT se encuentran disponibles las guías de llenado correspondientes.

En el caso de requerir la reimpresión de acuses de declaraciones de ejercicios 2024 y anteriores presentadas en el esquema anterior, se puede acceder al siguiente enlace: https://www.acuse.sat.gob.mx/ReimpresionInternet/REIMDefault.htm

El SAT continúa con su labor de implementar mecanismos accesibles y de uso simplificado a las y los contribuyentes para el cumplimiento de sus obligaciones fiscales.

¡Todas y todos contribuimos al bienestar de México!

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio