declaró inconstitucional la inclusión de delitos fiscales como supuestos de prisión preventiva oficiosa Con fecha 20 de agosto de 2025 se publica en el Diario Oficial de la Federación la Sentencia dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 130/2019 y su acumulada 136/2019, así como los Votos Concurrente y Particular de la señora Ministra Ana Margarita Ríos Farjat, Concurrente y Aclaratorio del señor Ministro Juan Luis González Alcántara Carrancá y Concurrente de la señora Ministra Presidenta Norma Lucía Piña Hernández.

La Comisión Nacional de los Derechos Humanos y una minoría parlamentaria del Senado impugnaron las Reformas de 2019 que habían ampliado la aplicación de la prisión preventiva oficiosa y el régimen de delincuencia organizada a ciertos delitos fiscales, además de modificar el tratamiento penal de comprobantes fiscales apócrifos.

El fallo declaró inconstitucional la inclusión de delitos fiscales como supuestos de prisión preventiva oficiosa y como parte de la delincuencia organizada, pero confirmó la validez del tipo penal del Artículo 113 Bis del Código Fiscal de la Federación.

A continuación, se analizan las normas impugnadas, las resoluciones y sus efectos.

En noviembre de 2019, el Congreso de la Unión aprobó reformas a la Ley Federal contra la Delincuencia Organizada (LFDO), la Ley de Seguridad Nacional (LSN), el Código Nacional de Procedimientos Penales (CNPP) y el Código Fiscal de la Federación (CFF). Estas modificaciones buscaban endurecer el combate a la defraudación fiscal y a las llamadas empresas factureras. Entre los cambios, se introdujo:

Estas reformas fueron impugnadas mediante dos acciones de inconstitucionalidad acumuladas (130/2019 y 136/2019) por la Comisión Nacional de los Derechos Humanos y por senadoras y senadores de oposición, quienes argumentaron violaciones a:

En resumen, los promoventes acusaban al Congreso de haber cometido un “fraude a la Constitución”: Utilizar legislación secundaria para ampliar indirectamente el catálogo del Artículo 19 constitucional, lo que está reservado al Constituyente Permanente.

La Suprema Corte analizó en bloques cada uno de los cuestionamientos, mismos que se comentan a continuación.

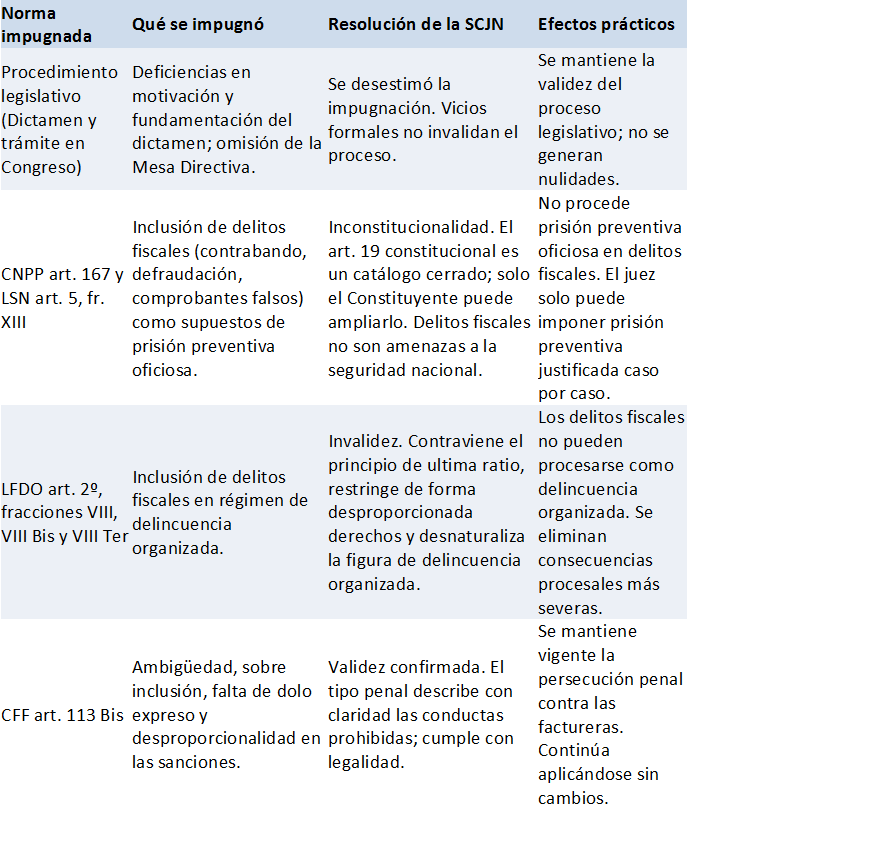

Resolución: La Corte desestimó estos argumentos. Consideró que, aunque pudo haber deficiencias formales, no fueron de tal magnitud que invalidaran el proceso legislativo. El decreto cumplió con los Artículos 71 y 72 constitucionales y las reglas básicas de deliberación democrática.

Resolución: La Corte declaró inconstitucionales estas normas bajo estas razones principales:

Resolución: Se declaró invalidez de estas disposiciones bajo los siguientes argumentos:

Resolución: La Corte validó el tipo penal. Consideró que:

El anterior análisis se puede esquematizar de la siguiente manera para facilidad de visualización:

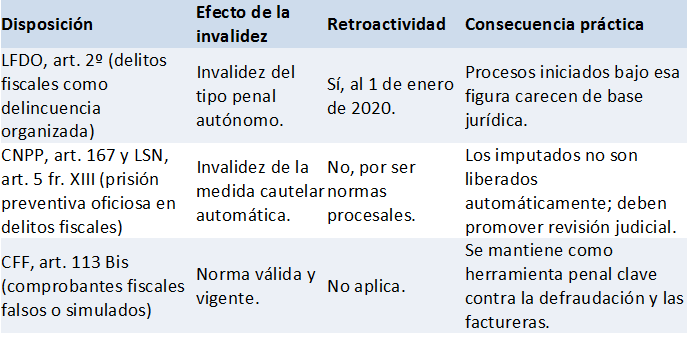

La Suprema Corte de Justicia de la Nación no solo se limitó a invalidar ciertas disposiciones, sino que delimitó con precisión cómo y desde cuándo surtirían efectos sus determinaciones. Esta precisión resulta fundamental para evitar confusiones en procesos en curso y para marcar la línea de acción tanto de jueces como de ministerios públicos.

En primer lugar, la Corte distinguió entre dos tipos de disposiciones: las de carácter sustantivo y las de carácter procesal. En el caso de la inclusión de los delitos fiscales en el régimen de delincuencia organizada, al tratarse de un tipo penal autónomo, la invalidez se declaró con efectos retroactivos al 1 de enero de 2020, fecha en que las reformas comenzaron a aplicarse.

Esto significa que los procesos iniciados con base en esa figura carecen de sustento desde su origen, lo cual abre la puerta a revisiones y eventuales nulidades.

Por el contrario, respecto de la prisión preventiva oficiosa, la Corte determinó que su invalidez no tendría efectos retroactivos. La razón estriba en que se trata de normas procesales y no de tipos penales. En consecuencia, las personas que actualmente se encuentren bajo esta medida cautelar no recuperan automáticamente su libertad. En su lugar, deberán recurrir a los medios de impugnación ordinarios o extraordinarios para cuestionar la medida y solicitar su revisión. El Ministerio Público, por su parte, conserva la facultad de pedir la prisión preventiva justificada, siempre que demuestre ante el juez que existe riesgo de fuga, de entorpecimiento del proceso o de daño a las víctimas.

Finalmente, la Corte confirmó la vigencia del Artículo 113 Bis del Código Fiscal de la Federación. Este precepto, que sanciona la expedición o adquisición de comprobantes fiscales falsos, se mantiene incólume como herramienta central para la persecución de esquemas de defraudación. De este modo, el mensaje es claro: se eliminan los excesos procesales y las equiparaciones indebidas, pero se conserva firme la lucha penal contra las factureras.

El anterior análisis se puede esquematizar de la siguiente manera para facilidad de visualización:

La decisión de la Suprema Corte marca un cambio profundo en la forma en que se enfrentan los delitos fiscales en México. A partir de esta sentencia, la prisión preventiva oficiosa deja de ser automática, lo que obliga a los jueces a realizar un examen individual de cada caso antes de imponer una medida tan restrictiva de la libertad. Con ello, se fortalece la presunción de inocencia y se evita que la cárcel preventiva funcione como un mecanismo de presión anticipada sobre los imputados.

La Corte también envía un mensaje claro al legislador: La política criminal no puede extenderse bajo el disfraz de la seguridad nacional o la delincuencia organizada. Esta advertencia recupera el sentido de proporcionalidad del Derecho Penal y frena intentos de criminalizar en exceso conductas tributarias que, aunque reprochables, no ponen en riesgo la integridad del Estado.

Al mismo tiempo, el fallo no desmantela por completo las herramientas del combate a la evasión. El Artículo 113 Bis del Código Fiscal de la Federación permanece vigente, asegurando que las autoridades cuenten con un instrumento sólido para perseguir a las llamadas factureras. En este punto, la Corte privilegió la claridad de la norma y la necesidad de atacar un fenómeno que afecta gravemente a la hacienda pública.

Por otra parte, la eliminación de la prisión preventiva automática genera una nueva carga procesal para el Poder Judicial. Ahora serán los jueces quienes, en audiencias específicas, deban justificar caso por caso la pertinencia de imponer la prisión preventiva justificada. Este cambio redistribuye responsabilidades: Se acota la discrecionalidad del legislador, pero se incrementa la exigencia de fundamentación para los operadores judiciales.

No debe soslayarse que, si bien la sentencia logra un equilibrio entre el respeto a los derechos humanos y la eficacia en la persecución fiscal, deja algunos puntos pendientes como:

La resolución de la SCJN constituye un hito en la delimitación de los límites constitucionales a la política criminal fiscal:

En la práctica, implica que el combate a las factureras y al contrabando debe realizarse dentro del marco constitucional, sin recurrir a atajos legislativos que vulneren garantías fundamentales.

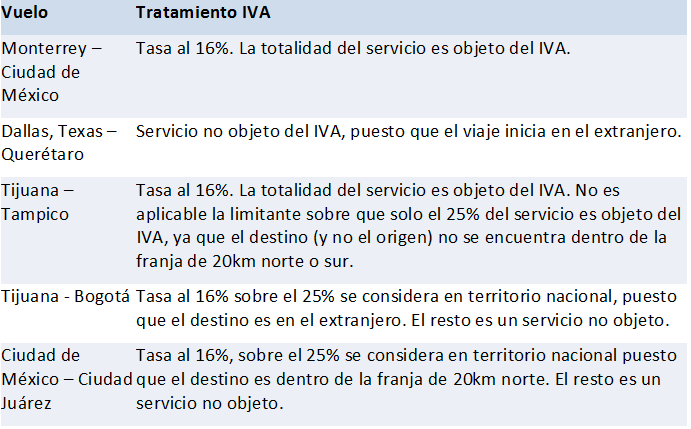

La Ley del Impuesto al Valor Agregado (IVA) precisa ciertas particularidades para el IVA que corresponda al servicio de transporte aéreo internacional, dependiendo su origen o destino.

El Artículo 16 de la Ley del IVA indica que “se entiende que se presta el servicio en territorio nacional cuando en el mismo se lleva a cabo, total o parcialmente, por un residente en el país”.

No obstante esto, el segundo y tercer párrafo del ordenamiento permiten identificar los siguientes puntos:

En el primer caso, basta que el vuelo inicie en territorio nacional para que se cause el 16% del IVA. Caso contrario, si el vuelo no inicia en territorio nacional, el servicio no se encuentra gravado por el IVA toda vez que “no se actualiza la condición de haberse iniciado en territorio nacional, independientemente de que la prestadora del servicio sea residente en el país y el viaje se haya concluido en el mismo”, según lo indica la tesis de tipo precedente VIII-P-SS-184[*].

Dicho lo anterior, y entrando en lo señalado por el párrafo tercero del Artículo 16, se considera que únicamente se presta el 25% del servicio en territorio nacional si el servicio de transportación aérea internacional tiene como destino:

Dicho de otra forma, el 75% de la contraprestación se considera como un monto no objeto (según el Artículo 16) cuando su destino sea alguno de los lugares citados previamente.

Cabe hacer mención que, contrario a lo que señala el criterio jurisdiccional, existe en la práctica un tratamiento distinto que marca la propia Ley del IVA que, en su Artículo 29, Fracción VI, establece como servicio exportado a la tasa 0% “la transportación aérea de personas y de bienes, prestada por residentes en el país, por la parte del servicio que en los términos del tercer párrafo del Artículo 16 de esta Ley no se considera prestada en territorio nacional”; es decir, no obstante que de acuerdo con el Artículo 16 esa parte del servicio debería considerarse “no objeto” por no estar prestada en territorio nacional, el mismo Artículo 29 le asigna un carácter de objeto del impuesto, gravado a la tasa 0% por considerarse exportado.

Esta diferencia de criterios, aunque financieramente tengan el mismo efecto (el no traslado de un impuesto), jurídicamente tiene implicaciones distintas para el causante del impuesto.

De acuerdo con la información anterior, se podría llegar a las conclusiones que se muestran en los siguientes ejemplos:

No obstante lo anterior, es por demás sabido que, en la práctica, las tasas que se causan en rutas de este tipo no necesariamente son las que señala la Ley.

____________

Notas al pie

[*]

Tesis: VIII-P-SS-184

Página: 7

Época: Octava Época

Fuente: R.T.F.J.A. Octava Época. Año III. No. 20. Marzo 2018

Materia:

Sala: Pleno

Tipo: Precedente

IMPUESTO AL VALOR AGREGADO.- NO SE ENCUENTRAN GRAVADOS LOS ACTOS O ACTIVIDADES POR LA PRESTACIÓN DEL SERVICIO DE TRANSPORTACIÓN AÉREA INTERNACIONAL, QUE SE INICIE EN EL EXTRANJERO, AUN CUANDO LA PRESTADORA SEA UN RESIDENTE EN TERRITORIO NACIONAL Y PRESTE DICHO SERVICIO PARCIALMENTE EN EL PAÍS.-

El Artículo 16, párrafo segundo, de la Ley del Impuesto al Valor Agregado, establece que en el caso de transporte internacional, se considera que el servicio se presta en territorio nacional, independientemente de la residencia del porteador, cuando en el mismo se inicie el viaje, incluso si este es de ida y vuelta. Por otra parte, conforme al Artículo 1° del ordenamiento legal invocado, están obligados al pago de dicho impuesto al valor agregado, las personas físicas y las morales que, en territorio nacional, realicen los actos o actividades que en el mismo ordenamiento se señalan, dentro de los cuales se encuentra la prestación de servicios. En tal virtud, dado que el impuesto en cuestión grava los actos o actividades y no al sujeto, el servicio de transportación aérea internacional que se inicie en el extranjero, no se encuentra gravado por tal impuesto, puesto que no se actualiza la condición de haberse iniciado en territorio nacional, independientemente de que la prestadora del servicio sea residente en el país y el viaje se haya concluido en el mismo.

Juicio Contencioso Administrativo Núm. 14032/16-17-02-8/2689/17-PL-03-04.- Resuelto por el Pleno Jurisdiccional de la Sala Superior del Tribunal Federal de Justicia Administrativa, en sesión de 15 de noviembre de 2017, por unanimidad de 11 votos a favor.- Magistrado Ponente: Rafael Estrada Sámano.- Secretaria: Lic. Alma Rosa Navarro Godínez.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio