En los primeros días del nuevo periodo ordinario de sesiones, iniciado el 1 de septiembre de 2025, se desató una evidente disonancia dentro de Morena respecto a la iniciativa para reducir la jornada laboral de 48 a 40 horas semanales.

El coordinador de Morena en la Cámara de Diputados, Ricardo Monreal, declaró en conferencia de prensa que esta reforma “no ha sido motivo de la agenda legislativa” durante el periodo actual, por lo que no está programada para discusión por ahora.

A pesar de esto, recalcó que la presidenta Claudia Sheinbaum mantiene el compromiso de que la reducción sea una realidad antes de concluir su mandato, previsto para finales de 2029 o 2030.

En contraste, el vicecoordinador morenista, Alfonso Ramírez Cuéllar, aseguró el 28 de agosto que la reforma ‘sale en este periodo’, y que se está conversando ampliamente con grupos empresariales para llegar a un acuerdo gradual, por región y por rama productiva, con miras al cumplimiento antes de 2030.

Hay una contradicción clara en los mensajes oficiales de Morena, lo cual genera incertidumbre sobre la viabilidad política de la reforma en el corto plazo. Monreal señala que no cuenta con información que confirme la declaración de Ramírez Cuéllar, sugiriendo que este puede estar mejor informado o que se adelantó en su declaración.

La reducción de la jornada laboral es un compromiso emblemático del gobierno de Sheinbaum, quien ha impulsado una agenda de debate social —con sindicatos, empresarios y académicos— para implementarla de manera gradual antes de 2030.

Tan solo en este periodo, el Congreso de Baja California envió una iniciativa que busca implementar no sólo la jornada de 40 horas, sino también una prima del 25 % para quienes trabajen los sábados.

No obstante, a nivel federal, esta reforma aún no ha ingresado formalmente en la agenda ni ha sido dictaminada, y la divergencia interna en Morena añade más complejidad al panorama.

Monreal también se refirió al retraso en la publicación de otra reforma constitucional, aprobada en septiembre de 2024, que buscaba elevar el salario de médicos, policías, militares y maestros. Aunque fue aprobada por la Cámara de Diputados y el Senado, aún no se publica, lo que impide su vigencia. Dijo que el tema está en manos del Senado, pero el Presupuesto de Egresos 2026, que será aprobado próximamente, deberá contemplar los recursos para su ejecución.

La reducción de la jornada laboral a 40 horas semanales enfrenta actualmente un obstáculo en forma de disonancia política dentro de Morena. Si bien existen compromisos públicos de la presidenta Sheinbaum para que se concrete antes del fin de su gobierno, la falta de consenso interno y la ausencia de su inclusión en la agenda legislativa frenan su avance, al menos durante el periodo de sesiones iniciado el 1 de septiembre de 2025.

La Ley del Impuesto al Valor Agregado (IVA) señala que la importación de servicios e intangibles estará gravada a la tasa del 16%, sin embargo, el Reglamento de la citada normativa permite identificar que el impacto económico en el contribuyente será nulo. Este efecto se conoce como “IVA virtual”.

De acuerdo con la Ley del IVA, Artículo 24, Fracción III y V indican que se consideran importación lo siguiente:

Para los efectos de esta Ley, se considera importación de bienes o de servicios:

[…]

II.- La adquisición por personas residentes en el país de bienes intangibles enajenados por personas no residentes en él.

III.- El uso o goce temporal, en territorio nacional, de bienes intangibles proporcionados por personas no residentes en el país.

[…]

V.- El aprovechamiento en territorio nacional de los servicios a que se refiere el Artículo 14, cuando se presten por no residentes en el país. Esta fracción no es aplicable al transporte internacional.

Nótese que el principal elemento para actualizar la importación consiste en que quien presta el servicio sea persona no residente en México. No se debe confundir con el hecho de que la enajenación o el aprovechamiento del servicio sean prestados fuera de territorio nacional, en cuyo caso la operación sería no objeto del IVA.

Como particularidad relacionada al párrafo anterior, el Reglamento de la Ley del IVA señala en su Artículo 48 que se considera que el servicio es aprovechado en territorio nacional aun cuando el servicio es prestado desde el extranjero. Dicho de otra forma, no es necesario que se encuentre presencialmente el prestador del servicio dentro del territorio nacional.

Asimismo, el citado Reglamento en su Artículo 49 indica que no se considera importación de servicios, los prestados en el extranjero por comisionistas y mediadores no residentes en el país, cuando tengan por objeto exportar bienes o servicios.

En términos del penúltimo párrafo del Artículo 27, el valor de la base gravable será el que les correspondería en esta Ley por enajenación de bienes o prestación de servicios, en territorio nacional, según sea el caso. Es decir:

En ese sentido, se considera que se efectúa la importación según las siguientes reglas:

En el caso de importación de servicios, como ya se ha indicado anteriormente, se efectúa la importación cuando estos se presten en territorio nacional por no residentes en el país, pero esto no es aplicable al transporte internacional. Lo anterior en términos del Artículo 24, fracción V.

Cabe señalar que, aun cuando se causa el IVA a la tasa del 16% en los casos mencionados, el Reglamento señala en su Artículo 50 que “los contribuyentes que importan bienes intangibles o servicios por los que deban pagar el impuesto, podrán efectuar el acreditamiento en los términos de la Ley en la misma declaración de pago mensual a que correspondan dichas importaciones”.

Esto se resume en que el contribuyente que importa bienes intangibles o servicios no tendrá una afectación económica derivada de un pago de IVA, toda vez que existe un acreditamiento por el monto del IVA al que se le trasladó en la declaración que corresponde. El caso en que existe la posibilidad de que haya una afectación económica, es cuando el IVA pagado en la importación corresponda a una erogación que se relacione con una actividad exenta, en cuyo caso se causa el IVA por la importación, pero no podría acreditarse. Este último punto es debatible, existen interpretaciones encontradas en este sentido, por lo que habrá que evaluar cada caso en lo particular.

Se hace hincapié en que, aun cuando no existe impacto económico, la obligación consiste en indicar el IVA pagado y el IVA acreditado en la declaración. No hacerlo sería una infracción en términos del Artículo 81, fracción II cuando se presenten las declaraciones con errores o en forma distinta a lo señalado por las disposiciones fiscales. La multa equivale de $5,500.00 a $18,360.00, en términos el Artículo 82, Fracción II, inciso e).

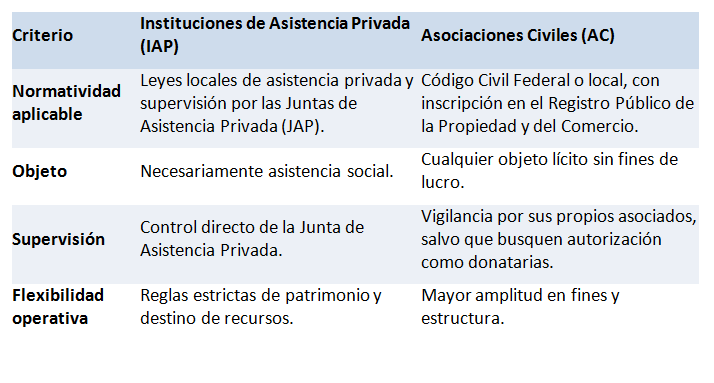

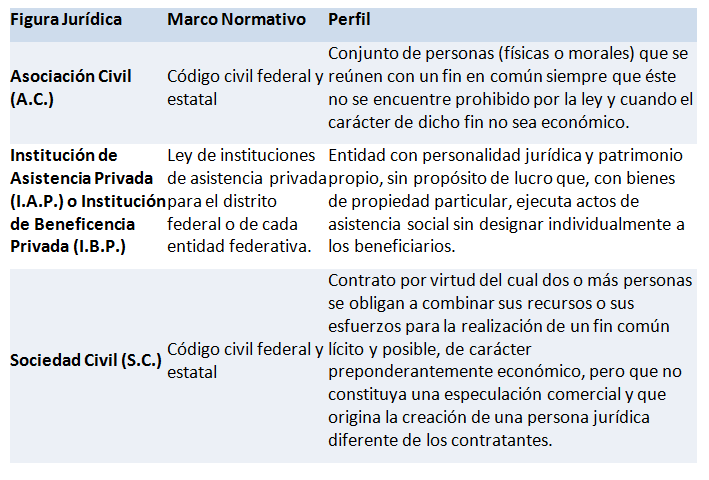

En México, las organizaciones sin fines de lucro desempeñan un papel fundamental en la atención de necesidades sociales, culturales y educativas. Entre las figuras jurídicas más utilizadas destacan las Instituciones de Beneficencia Privada (IBP), o Instituciones de Asistencia Privada (IAP), y las Asociaciones Civiles (AC), ambas con características propias que las diferencian en su constitución, objeto, supervisión y tratamiento contable-fiscal. Comprender sus particularidades resulta importante, pues el cumplimiento normativo y la posibilidad de acceder a beneficios fiscales dependen directamente de la naturaleza de cada figura.

Las IAP son instituciones creadas exclusivamente para realizar actividades de asistencia social en favor de sectores vulnerables de la población, como salud, educación, vivienda y alimentación. Están reguladas por leyes estatales específicas de asistencia privada, como la Ley de Instituciones de Asistencia Privada de la Ciudad de México, y sujetas a la vigilancia de las Juntas de Asistencia Privada (JAP)[1].

Por su parte, las AC se constituyen conforme al Código Civil Federal o los códigos civiles locales, con un objeto más amplio: actividades culturales, educativas, deportivas, recreativas, científicas o filantrópicas, siempre que no tengan un fin preponderantemente económico[2].

Las principales diferencias entre estos entes se esquematizan a continuación:

En la práctica, generalmente la IAP es utilizada para hospitales, casas hogar, comedores comunitarios, instituciones para adultos mayores o personas con discapacidad; en cambio, las AC son más utilizadas tratándose de colegios profesionales, clubes deportivos, asociaciones culturales, ONG, agrupaciones artísticas y también para ciertos fines asistenciales.

Las IAP requieren un control contable rígido, ya que su patrimonio está afecto permanentemente a la asistencia social, y todos sus ingresos deben destinarse al cumplimiento de su objeto.

Las AC, aunque también sin fines de lucro, cuentan con mayor flexibilidad en la administración de sus recursos. Su régimen contable dependerá de si buscan ser donatarias autorizadas por el SAT, lo que implica cumplir con requisitos adicionales de transparencia y reporte[3].

Las Donatarias Autorizadas son aquellas organizaciones civiles o fideicomisos que cuentan con autorización por parte del SAT para recibir donativos deducibles del impuesto sobre la renta (ISR).

La autorización constituye un requisito indispensable para que este tipo de organizaciones tributen como una persona moral con fines no lucrativos conforme al Título III de la Ley del ISR y, por lo tanto, considerarse como no contribuyente de dicho impuesto.

Como se mencionó en la sección pasada, en materia de ISR, tanto las IAP como las AC pueden obtener la calidad de donatarias autorizadas, lo que les permite:

Las IAP suelen tener un camino más directo por su naturaleza asistencial; en cambio, las AC deben demostrar que su objeto encuadra en las actividades señaladas en la Ley del ISR (artículos 79 y 80)[4].

Respecto al IVA, ambas figuras pueden gozar de exenciones dependiendo de la naturaleza de los servicios prestados, por ejemplo, actividades educativas o asistenciales[5].

Las IAP y las AC comparten la característica de ser organizaciones sin fines de lucro, pero difieren en su objeto, regulación, supervisión y flexibilidad. Mientras las IAP se encuentran más limitadas y sujetas a un control estatal estricto, las AC ofrecen un espectro más amplio de finalidades. Desde el punto de vista contable y fiscal, el reto para ambas figuras está en mantener la transparencia y cumplir con los requisitos que les permitan consolidarse como donatarias autorizadas, facilitando así su acceso a incentivos fiscales y fortaleciendo su impacto social.

A continuación, se presenta un esquema con las diferencias esenciales.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio