El 21 de febrero de 2025 se publicó en el Diario Oficial de la Federación la reforma al penúltimo párrafo del Artículo 29 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Esta disposición establece que la obligación de realizar los descuentos de la Fracción III no se suspende por ausencias o incapacidades en términos de la Ley del Seguro Social.

Con ello, los empleadores debían ajustar sus sistemas de cálculo para aplicar los descuentos completos sin considerar reducciones por ausentismo o incapacidad.

El Consejo de Administración del INFONAVIT, en sesión extraordinaria del 19 de marzo de 2025, aprobó la resolución RCA-14500-03/25, mediante la cual se otorgó un plazo transitorio. En esa primera decisión se estableció que la aplicación de la reforma entraría en vigor a partir del pago de salarios del cuarto bimestre de 2025, con fecha límite de entero el 17 de septiembre del mismo año.

Sin embargo, ante las inquietudes de los empleadores, expresadas de manera individual y en foros empresariales, el propio Consejo de Administración decidió ampliar el plazo de implementación.

La reforma al Artículo 29 será exigible a partir del pago de los salarios correspondientes al sexto bimestre de 2025 (noviembre-diciembre), cuyo entero deberá realizarse a más tardar el 17 de enero de 2026.

Esto significa que los empleadores cuentan con un margen adicional para adecuar sus procesos y sistemas al nuevo esquema de cálculo.

Mediante comunicado, el Instituto establece lineamientos específicos sobre la interacción con el Sistema Único de Autodeterminación (SUA):

El Instituto invita a los empleadores que requieran información y asesoría específica a acudir a la Delegación que les corresponda. Con esta medida, se busca brindar mayor certeza operativa y tiempo suficiente para que las empresas adapten sus sistemas de nómina y cálculo de descuentos sin comprometer el cumplimiento normativo.

A continuación, se transcribe el comunicado del INFONAVIT.

Ampliación del plazo para la implementación de la reforma al Artículo 29

Respecto a la modificación del penúltimo párrafo del Artículo 29 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores publicada en el Diario Oficial de la Federación del 21 de febrero de 2025 que a la letra establece “Cuando se trate de la obligación de hacer los descuentos a que se refiere la Fracción III no se suspenderá por ausencias o incapacidades en términos de la Ley del Seguro Social”.

En sesión extraordinaria del 19 de marzo de 2025, el H. Consejo de Administración de este Instituto aprobó por unanimidad, mediante resolución RCA-14500-03/25, una disposición transitoria que da a los empleadores un plazo para ajustar el cálculo del descuento sin aplicar reducciones por ausentismos e incapacidades. Esta medida entrará en vigor a partir del pago de los salarios correspondientes al 4° bimestre de 2025 y fue informada mediante un aviso publicado en el Diario Oficial de la Federación (DOF) el 15 de mayo de 2025.

No obstante el aviso publicado en el DOF, y en atención a las inquietudes planteadas por los empleadores tanto de manera individual como en foros empresariales, se informa que el H. Consejo de Administración de este Instituto aprobó ampliar el plazo para la implementación. La reforma al artículo 29 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores se comenzará a aplicar a partir del pago de salarios correspondientes al 6° bimestre de 2025 (noviembre y diciembre), cuyo entero deberá efectuarse a más tardar el 17 de enero de 2026.

Considerando la ampliación del plazo otorgado por el Instituto para cumplir la reforma al artículo 29 de la Ley del INFONAVIT hasta el sexto bimestre de 2025 (bimestre 2506), a continuación se presentan los aspectos clave a tomar en cuenta con el Sistema Único de Autodeterminación (SUA).

▪ Empleadores que ya ajustaron sus sistemas y procesos para cumplir con lo establecido en la reforma, no necesitarán hacer uso del nuevo plazo de implementación, pueden aplicar los descuentos conforme a lo previsto en el artículo 29 usando la versión 3.6.7 del SUA.

▪ Empleadores que quieran ocupar el nuevo plazo de implementación desde el pago del cuarto bimestre 2025 (bimestre 2504), que se realizará a más tardar el 17 de septiembre del 2025, en caso de que todavía no hayan instalado la ver 3.6.7 deberán de utilizar la versión con la cual han venido operando para los bimestres anteriores. En caso de que ya se haya instalado entonces deberán de realizar la descarga de la versión 3.6.8 que se publicará próximamente en el Portal del IMSS y/o INFONAVIT en su apartado “Sistema Único de Información (SUA)”.

Si cualquier empleador necesita recibir información y asesoría específica sobre la aplicación del SUA se le invita a acudir a la Delegación que le corresponda.

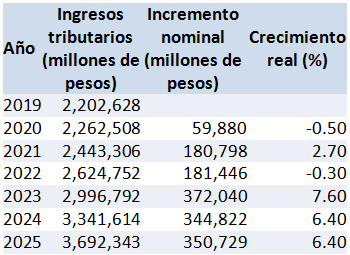

El Servicio de Administración Tributaria (SAT) dio a conocer, mediante el Comunicado 48/2025, que la recaudación tributaria en México registró un crecimiento significativo durante el periodo enero-agosto de 2025. Los ingresos superaron lo estimado en la Ley de Ingresos de la Federación, consolidando la tributación como el eje central del financiamiento del gasto público.

De acuerdo con el comunicado, entre enero y agosto de 2025, la recaudación tributaria ascendió a 3 billones 692 mil 343 millones de pesos, lo que representa un crecimiento real de 6.4% en comparación con el mismo periodo del año anterior.

En términos nominales, el incremento fue de 350 mil 729 millones de pesos. Además, se superó la meta programada, con un cumplimiento de 102.3%, lo que refleja un desempeño positivo en la captación de ingresos fiscales.

A continuación, se presentan los datos que el SAT muestra para afirmar este hecho:

El comunicado precisa los resultados por principales impuestos federales:

El SAT destacó que estos resultados son consecuencia del Plan Maestro 2025, estrategia diseñada para fortalecer la recaudación como la columna vertebral del gasto público. Dicho plan busca garantizar los recursos necesarios para financiar el desarrollo económico del país y asegurar beneficios directos para las familias mexicanas.

Comunicado 48/2025

Ciudad de México, 11 de septiembre de 2025.

Recaudación tributaria crece 6.4% de enero a agosto

El Servicio de Administración Tributaria (SAT) informa que los ingresos tributarios alcanzaron un monto de 3 billones 692 mil 343 millones de pesos en el periodo de enero a agosto de 2025, lo que representa un crecimiento de 6.4% en términos reales, respecto al mismo lapso del año anterior.

Esta cifra implica un incremento nominal de 350 mil 729 millones de pesos, con lo que se consolida la recaudación tributaria, al superar lo programado para este periodo en la Ley de Ingresos de la Federación 2025, con un cumplimiento de 102.3 por ciento.

De enero a agosto se recaudaron 2 billones 35 mil 372 millones de pesos por concepto de impuesto sobre la renta (ISR), lo que significa 198 mil 971 millones de pesos más que en el mismo periodo de 2024 y un incremento real de 6.7 por ciento.

Los recursos obtenidos por impuesto al valor agregado (IVA) se ubicaron en 1 billón 28 mil 756 millones de pesos. Es decir, un aumento de 96 mil 584 millones, respecto a los mismos meses del año anterior, y un crecimiento real de 6.3 por ciento.

La recaudación del impuesto especial sobre producción y servicios (IEPS) alcanzó 438 mil 542 millones de pesos, 16 mil 306 millones más que lo registrado en el mismo periodo de 2024.

A través del Plan Maestro 2025, el SAT consolida la recaudación de los ingresos tributarios como la columna vertebral del gasto público, lo que fortalece el desarrollo económico del país en beneficio de las familias mexicanas.

¡Todas y todos contribuimos al bienestar de México!

Se ha informado que en el Régimen de Plataformas Digitales (RPD) las personas físicas que ofrezcan bienes o servicios por estos medios serán sujetas a retención tanto del Impuesto sobre la Renta (ISR) como del Impuesto al Valor Agregado (IVA).

La tasa de retención del ISR varía dependiendo del tipo de actividad que se realice y del monto del ingreso, pero oscila entre 1% al 4%, mientras que la retención para efectos del IVA es del 50% del impuesto, o sea, un 8%.

No obstante lo anterior, ambas legislaciones prevén que en caso de que la persona física no proporcione su clave de Registro Federal de Contribuyentes (RFC) a la plataforma digital, esta última retendrá el 20% por concepto de ISR y el 100% del IVA, o sea, el 16% total. La sumatoria de ambas retenciones representan una retención conjunta de 36% o, en términos de flujos, una retención equivalente a un 31.03% del flujo de operación (36 / 116 = 31.03%).

Este problema no es exclusivo de las personas físicas, en la práctica se extiende a las personas morales, pues no obstante que este nuevo régimen de retenciones aplica única y exclusivamente a las personas físicas, y no tiene ninguna aplicación sobre personas morales, la máxima retención equivalente a un 36% se estaría efectuando a todos aquellos contribuyentes que no proporcionen su clave de Registro Federal de Contribuyentes (RFC), puesto que las personas morales que operen a través de plataformas digitales, si no proporcionan su RFC a dicha plataforma, esta no podrá identificar si se trata de una persona física o moral y, en consecuencia, efectuará las retenciones en las proporciones indicadas.

Ahora bien, en la práctica el problema con esta retención es que, al no haber un RFC válido a quien asociar dicha retención, esta quedará informada al SAT como una retención a un contribuyente indefinido, siendo imposible que la persona a quien le efectuaron la retención reclame dicha retención, pues no tiene forma de demostrar que la retención le fue efectuada a ella, al menos no con la documentación oficial que exige la legislación fiscal; es decir, con la constancia de retenciones.

Puede pensarse que una solución es solicitar a la plataforma digital la rectificación del documento, pidiéndole que emita una nueva constancia de retenciones, ahora sí a nombre y con el RFC del contribuyente, de esta forma, al menos, habrá constancia de que esa retención le fue realizada a ese contribuyente en específico.

Para una persona física será suficiente contar con esa constancia para poder aplicar esas retenciones contra sus impuestos; sin embargo, para una persona moral será un tanto más complejo aprovechar esa retención, pues su régimen no contempla acreditamiento de impuestos por concepto de retenciones. Podrá, en su caso, aplicarla en papeles de trabajo y dejar evidencia de su aplicación, pero siempre estará el riesgo latente de que dicha aplicación se observada y cuestionada por la autoridad fiscal.

Esta alternativa es compleja de ejecutar en la práctica porque las plataformas digitales tienen sus procesos automatizados y sistematizados, realizan altos volúmenes de operaciones, y hacer una solicitud de una emisión de una constancia en particular puede ser un gran reto operativo para ellas. Vale la pena hacer el intento de solicitar una rectificación, pues el costo es alto, como ya se demostrado, pero se debe tener presente que es una tarea compleja.

Como puede verse, una retención del 36% realizada por plataformas digitales tiene grandes probabilidades de convertirse en dinero perdido, con un alto costo para el contribuyente, pues no obstante que le fue retenida esa cantidad, al no poder acreditar que esa retención le corresponde, deberá pagar los impuestos sobre esas operaciones; es decir, un 16% adicional de IVA y el monto correspondiente de ISR, lo que puede llegar a representar más del 60% la operación, solamente en impuestos.

Por tanto, es sumamente importante revisar que el RFC registrado en la plataforma digital sea la clave correcta, que sea un RFC válido y que corresponda al contribuyente quien acumula el ingreso.

El Código Fiscal de la Federación (CFF) señala en el Artículo 29-A, cuarto párrafo, que salvo que las disposiciones fiscales prevean un plazo menor, los Comprobantes Fiscales Digitales por Internet (CFDI) sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.

Vía Resolución Miscelánea Fiscal (RMF) este plazo para realizar una cancelación de documento se amplía hasta el mes en el cual se deba presentar la declaración anual del Impuesto sobre la Renta (ISR) correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

Uno de los requisitos para cancelar un CFDI es, salvo algunas excepciones, la aceptación de dicha cancelación por parte del receptor del documento.

Ahora bien, una de las dudas frecuentes en esta materia se da cuando un emisor necesita cancelar una factura, pero el receptor rechaza dicha cancelación, y se requiere saber cuántas veces es posible solicitar la cancelación de un mismo CFDI.

La respuesta a esta interrogante es que no hay un límite específico en cuanto a cuántas veces puedes solicitar la cancelación de un CFDI. No existe una disposición que lo regule o limite, y en la práctica se puede realizar la solicitud en repetidas ocasiones.

Por lo anterior, tantas veces como el receptor rechace la cancelación, el emisor podrá volver a solicitarla, siempre cumpliendo con los requisitos mencionados y dentro de los plazos aplicables.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio