El Artículo 48 del Código Fiscal de la Federación regula los supuestos en que la autoridad fiscal puede solicitar de los contribuyentes, responsables solidarios o terceros, informes, datos, documentos o la presentación de la contabilidad, cuando ejerce sus facultades de comprobación fuera de una visita domiciliaria.

Hasta ahora, el segundo párrafo de este precepto se limitaba a establecer que la documentación susceptible de requerirse incluía la relativa a las cuentas bancarias del contribuyente. Sin embargo, para la Reforma Fiscal 2026 se propone modificarlo, ampliando de manera significativa la amplitud de la facultad de las autoridades. El nuevo texto señala:

Para efectos de lo dispuesto en el presente Artículo y en el Artículo 42, primer párrafo de este Código cuando la autoridad se encuentre ejerciendo sus facultades de comprobación, podrá requerir informes, datos, documentos, la contabilidad o parte de ella, así como información económica y financiera, con el orden, metodología y características, que permitan relacionar las operaciones, actos o actividades del contribuyente revisado, además de la relativa a las cuentas o cuentas bancarias abiertas a nombre del contribuyente.

La principal novedad es que se incorpora de manera expresa la facultad de requerir información económica y financiera. El término “financiera” se relaciona con documentos relativamente delimitados como estados financieros, pólizas contables, conciliaciones y demás registros formalmente reconocidos en la práctica contable. No obstante, el problema surge con el nuevo concepto de “información económica”, que carece de definición en el propio Código Fiscal de la Federación y tampoco se encuentra regulado de manera precisa en su Reglamento.

La exposición de motivos de la reforma intenta justificar la modificación, señalando que siempre fue intención del legislador otorgar a la autoridad la capacidad de solicitar información con la especificidad que las operaciones revisadas ameriten. Se argumenta que restringir los alcances del requerimiento haría nugatorias las facultades de comprobación y dificultaría determinar de manera cierta la situación fiscal de los contribuyentes.

A diferencia de la información financiera, la información económica es un concepto amplio, indeterminado y potencialmente subjetivo. En un sentido general, podría entenderse como cualquier dato relacionado con la actividad económica del contribuyente: precios de transferencia, estudios de mercado, proyecciones de ventas, análisis de costos, evaluaciones de proyectos de inversión, presupuestos internos, entre otros.

Sin embargo, su amplitud genera múltiples inquietudes:

Si se intentara una aproximación conceptual, “información económica” podría definirse como todos aquellos elementos, internos o externos, que permitan conocer la realidad económica de un contribuyente, aun cuando no formen parte de su contabilidad estricta. Ello incluiría:

El riesgo de adoptar esta interpretación es que se exceden los límites de la obligación contable, obligando a los contribuyentes a exhibir documentos que no tienen un soporte legal específico como parte de su contabilidad.

La incorporación del término “información económica” sin definición precisa constituye una fuente de inseguridad jurídica. En materia tributaria, donde rige el principio de legalidad estricta, la amplitud de este concepto puede traducirse en facultades discrecionales que, mal aplicadas, generen litigiosidad y un ambiente de incertidumbre.

Lo recomendable sería que el legislador, en lugar de introducir expresiones genéricas, estableciera parámetros claros o ejemplos delimitativos de qué se entiende por información económica, vinculándola al cumplimiento de obligaciones fiscales y no a aspectos meramente internos o estratégicos de la empresa.

Mientras no exista esa definición, los contribuyentes se enfrentarán a un escenario en el que la autoridad podría requerir desde estados financieros hasta estudios de mercado, presupuestos internos o evaluaciones de riesgos, bajo el argumento de que se trata de “información económica”.

En conclusión, la reforma amplía las facultades de comprobación, pero a costa de sacrificar certeza jurídica. El desafío estará en los tribunales, quienes probablemente tendrán que interpretar qué debe entenderse por este concepto y delimitar sus alcances en aras de proteger los derechos de los contribuyentes frente a requerimientos que, de otro modo, podrían considerarse excesivos.

El Artículo 161 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), señala que el 30 de septiembre es la fecha límite para presentar el dictamen de contador público para efectos del Seguro Social.

El día 30 de septiembre de 2024 es martes, por lo que ese es el último día para presentar el dictamen.

Es pertinente mencionar que el Artículo 162 del referido ordenamiento prevé la posibilidad de solicitar una prórroga para la presentación del dictamen. Al respecto señala que el Instituto concederá prórroga hasta por 40 días hábiles para la presentación del dictamen, por caso fortuito o fuerza mayor, o bien, limitaciones de carácter físico o legal debidamente comprobadas que impidan su entrega dentro del plazo mencionado en el Artículo anterior.

La solicitud correspondiente deberá ser firmada por el patrón o su representante legal, y por el contador público autorizado, y presentarse antes del vencimiento del plazo señalado. Se considerará autorizada la prórroga si dentro de los quince días hábiles siguientes a la fecha de presentación de la solicitud, el Instituto no notifica la correspondiente resolución. Una vez concedida la prórroga, en ningún caso procederá sustitución del contador público autorizado.

Es muy importante tener presente que el mismo Artículo 162 citado anteriormente, señala en su último párrafo que el dictamen que se presente fuera de los plazos previstos no surtirá efecto alguno, salvo que el Instituto considere que existen razones para admitirlo.

Se deben tener presentes las disposiciones y alternativas expuestas anteriormente para tener una adecuada presentación del dictamen del IMSS y evitar incurrir en faltas administrativas y costos innecesarios.

El 7 de julio de 2023 fue publicado en el Diario Oficial de la Federación el Acuerdo ACDO.AS2.HCT.260623/160.P.DIR, y su Anexo Único, dictado por el H. Consejo Técnico del Instituto Mexicano del Seguro Social en sesión ordinaria de 26 de junio del presente año, por el cual se aprueba el criterio número 02/2023/NV/SBC-LSS-27-IV, a efecto de orientar a patrones o sujetos obligados respecto de las exclusiones como integrantes del salario base de cotización, de los pagos que exceden el monto máximo de la participación de los trabajadores en las utilidades de las empresas y los pagos realizados por concepto de bono de productividad o de cualquier otra naturaleza conforme al Artículo 27 de la Ley del Seguro Social.

A través de este acuerdo se emite orientación para los patrones o sujetos obligados respecto de las exclusiones como integrantes del salario base de cotización (SBC), de los pagos que exceden el monto máximo de la participación de los trabajadores en las utilidades (PTU) de las empresas y los pagos realizados por concepto de bono de productividad o de cualquier otra naturaleza, conforme al Artículo 27 de la Ley del Seguro Social (LSS).

El criterio señala que el Artículo 27 referido, señala que la PTU no forma parte del salario base de cotización, ya que conforme al Artículo 124 de la Ley Federal del Trabajo (LFT) no forma parte del salario integrado que señala el Artículo 84 de la LFT; sin embargo, hace una serie de precisiones en cuanto a prácticas que la autoridad ha detectado, y que considera indebidas.

Ahora bien, derivado de las reformas del 23 de abril de 2021, al incorporarse la fracción VIII de la LFT, se estableció un límite para la PTU, topándola a un máximo de tres meses del salario o el promedio de lo que hubiese recibido en los últimos tres años por este concepto, aplicándose el monto que resulte más favorable al trabajador. Adicional a este tope, ya existía el relativo al de los trabajadores al servicio de patrones cuyos ingresos deriven exclusivamente de su trabajo y de personas trabajadoras de patrones dedicados al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, el monto de la participación no podrá exceder de un mes de salario.

En este sentido, el criterio señala que, si la PTU entregada a las personas trabajadoras excede a los topes indicados, y los patrones deciden no descontar el monto entregado en demasía, dicha percepción pierde la naturaleza de utilidades y se convierte en una gratificación y, por ende, sí integra el salario base de cotización en términos del primer párrafo del Artículo 27 de la LSS.

El criterio también aborda la práctica de entregar a los trabajadores montos en dinero que, si bien se encuentran registrados contablemente bajo el concepto de pago de PTU, en realidad se trata de pagos en parcialidades anticipados que se realizarían en el ejercicio fiscal siguiente a su generación, o sea, una PTU anticipada.

En este sentido, la autoridad aclara que dicha práctica desvirtúa la naturaleza de la prestación al contravenir el plazo de pago, esto es sesenta días siguientes a la fecha en que debe pagarse el Impuesto Sobre la Renta (ISR) anual, establecido en el Artículo 122 de la LFT, por lo que el reparto deberá ceñirse al plazo legal precisado; lo anterior, en virtud de que previamente a dicho evento no se tiene la certeza de que en el ejercicio fiscal se genere utilidad o pérdida fiscal.

Así, al perder su naturaleza, para efectos de las obligaciones en materia de seguridad social, debe integrarse al salario base de cotización de los trabajadores.

La autoridad también se pronuncia sobre los bonos entregados, los cuales forman parte de la base salarial sin importar que se otorguen a través de una tarjeta de regalo o de vales de despensa, o bien que sean entregados por una asociación patronal, pues no pierden su naturaleza jurídica de percepción o gratificación y, por ende, deben integrarse al SBC.

La autoridad señala que se ha detectado a empresas que ofrecen esquemas de evasión de contribuciones utilizando pagos derivados de un programa de productividad, mediante una asociación patronal, justificando así su no integración al salario base de cotización, en términos del Artículo 153-J de la LF; sin embargo, el referido Artículo 153-J, en relación con los diversos 153-E, 153-I, 153-K y 153-M, de la LFT, forman parte de un sistema normativo que precisa que la capacitación y el adiestramiento son una obligación de los patrones para las personas trabajadoras, que prevé las facultades de la Comisión Mixta de Capacitación, Adiestramiento y Productividad, así como define el concepto de ‘productividad’; en consecuencia, dichas disposiciones resultan inaplicables para determinar si los bonos por productividad integran o no el SBC, toda vez que de forma expresa lo regula el Artículo 27 de la LSS.

En resumen, el IMSS indica que se realiza una práctica fiscal indebida en materia de seguridad social, en los siguientes casos:

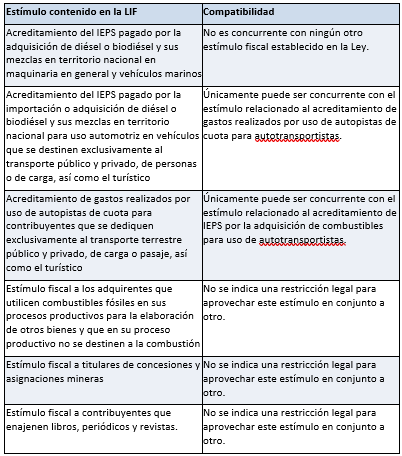

El Artículo 16 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2025 (LIF) contiene una diversidad de estímulos fiscales los cuales pueden ser aprovechados por los contribuyentes. Sin embargo, ciertos estímulos no pueden ser aplicados de manera concurrente; es decir, no se pueden aprovechador de manera simultánea.

Los estímulos señalados en la LIF son:

En ese sentido, los últimos párrafos del Apartado A del Artículo 16 señala los estímulos que son mutuamente excluyentes y aquellos que pueden ser aprovechados de forma concurrente.

Aunado a lo anterior, debe indicarse que cuando la LIF señala que los estímulos “no podrán ser acumulables con ningún otro estímulo fiscal establecido en esta Ley” se limita estrictamente a los estímulos señalados en la misma LIF. Por ende, es posible considerar que los contribuyentes que aplican el estímulo del acreditamiento del IEPS pueden aprovechar otros estímulos señalados en otros ordenamientos.

A esta limitante, hay que agregar que los siguientes estímulos contenidos en la Ley del Impuesto sobre la Renta que, a la letra, indican que “no podrá[n] aplicarse conjuntamente con otros tratamientos fiscales que otorguen beneficios o estímulos fiscales”:

Con fecha 19 de septiembre de 2025 se publica en el Diario Oficial de la Federación las Disposiciones de carácter general para determinar el precio máximo de las viviendas construidas por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores al amparo del Programa de Vivienda para el Bienestar.

Este instrumento responde a las reformas constitucionales y legales que redefinieron el derecho a la vivienda digna como un derecho exigible, y al mandato de que el INFONAVIT intervenga directamente en la construcción de vivienda social para garantizar acceso a sectores de menores ingresos.

Las disposiciones derivan de la reforma constitucional de diciembre de 2024 al Artículo 4º y al Artículo 123, apartado A, fracción XII, que obligan al Estado a garantizar vivienda adecuada y asequible para las personas trabajadoras. A partir de esa reforma, el Artículo 42 de la Ley del INFONAVIT establece que el precio de venta de estas viviendas se tendría como valor de avalúo, y el Artículo 48 facultó al Consejo de Administración para fijar mediante disposiciones generales el precio máximo de venta.

Por lo anterior, por medio de estas disposiciones se fija el precio máximo de venta de viviendas construidas o rehabilitadas por el INFONAVIT dentro del Programa de Vivienda para el Bienestar, el cual es aplicable únicamente en la primera enajenación realizada por el Instituto a personas trabajadoras derechohabientes. Las ventas subsecuentes se regirán por las reglas generales de mercado y normativa aplicable.

El documento incorpora conceptos clave como Costo de la Vivienda, Conjunto Habitacional, Elementos Comunes, Piso y Registro Único de Vivienda. Estas definiciones buscan dar precisión técnica al cálculo y registro de precios.

La determinación del precio máximo se guiará por tres principios:

El cálculo se basa en información técnica y administrativa registrada por la Dirección de Vivienda, considerando:

El precio máximo de venta fijado es de $630,000, con posibilidad de ajustes proporcionales en caso de modificación del salario mínimo vigente.

El precio de cada vivienda:

El Consejo de Administración podrá revisar y actualizar los precios máximos mediante la publicación de nuevas disposiciones en el Diario Oficial de la Federación.

Las disposiciones entran en vigor el 20 de septiembre de 2025, y obligan a la Administración del INFONAVIT a asegurar su difusión oficial.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio