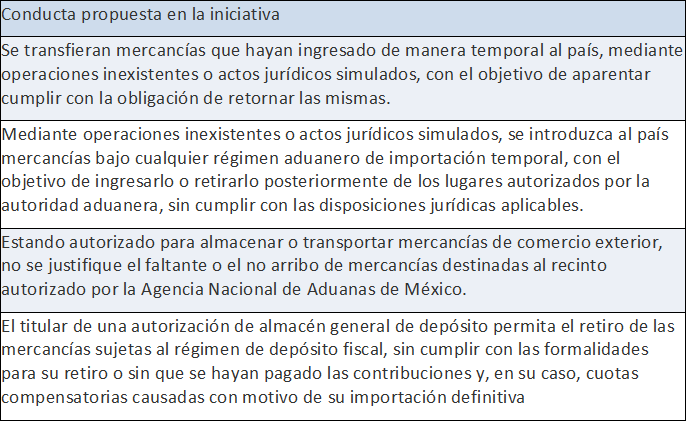

La iniciativa de Reforma del Código Fiscal de la Federación (CFF) contempla la introducción de nuevas conductas por las que se presume cometido el delito de contrabando. Incurrir en estas conductas puede derivar en una pena de cinco a ocho años.

La iniciativa propone las siguientes conductas por las que se presume el delito de contrabando:

Nótese que, de estas iniciativas, dos están relacionadas con el uso de “operaciones inexistentes o actos jurídicos simulados”, lo cual es una muestra más de las acciones de la autoridad por garantizar la “materialidad” de las operaciones.

Sin embargo, este calificativo de “inexistente” o “simulado” ostenta un grado de subjetividad que coloca al contribuyente en un estado vulnerable. Por lo anterior, es meritorio cuidar cualquier documentación que permita demostrar a la autoridad que los actos realizados son reales y no simulados.

Esta necesidad es mucho más urgente si se considera que las penas por incurrir en las conductas citadas equivalen de cinco a ocho años de prisión.

Modificación a la conducta presunta de contrabando en depósito fiscal

Se modifica también la Fracción XIII del Artículo 103, por la que actualmente se indica que se presume el delito de contrabando cuando “las mercancías no arribaban al almacén general de depósito que había expedido la carta de cupo o a los locales autorizados”.

Ahora se propone que la presunción de contrabando se configure no solo por el no arribo, sino también cuando dicho arribo no ocurre dentro del plazo señalado en la Ley Aduanera, o no se acredita debidamente que el no arribo se debió a un caso fortuito o fuerza mayor.

Este cambio endurece el control sobre la entrada de mercancías al depósito fiscal, volviendo necesario una mayor diligencia en el cumplimiento de plazos y en la justificación de imprevistos.

El Artículo 7 de la Ley del Impuesto al Valor Agregado (IVA), establece los lineamientos para el tratamiento del impuesto tratándose de devoluciones, descuentos o bonificaciones.

Al respecto señala que el monto de estas devoluciones, descuentos o bonificaciones se deducirá del valor de los actos o actividades por los que deba pagarse el impuesto, en la siguiente o siguientes declaraciones de pago del mes de calendario que corresponda.

Para estos se establece como requisito el que expresamente se haga constar que el IVA que se hubiere trasladado se restituyó.

El mismo artículo señala que cuando exista restitución del impuesto, este debe constar en un documento que contenga en forma expresa y por separado la contraprestación y el IVA trasladado que se hubiesen restituido, así como los datos de identificación del comprobante fiscal de la operación original.

Por su parte, el Reglamento de la Ley del IVA en su Artículo 24 establece como requisito de la deducción o reducción del impuesto restituido que se cumpla, además, con este requisito de que se haga constar en documento de forma expresa y por separado.

Se debe considerar que quien devuelva los bienes que le hubieran sido enajenados, reciba descuentos o bonificaciones, así como los anticipos o depósitos que hubiera entregado, disminuirá el impuesto restituido del monto del impuesto acreditable en el mes en que se dé cualquiera de los supuestos mencionados; cuando el monto del impuesto acreditable resulte inferior al monto del impuesto que se restituya, el contribuyente pagará la diferencia entre dichos montos al presentar la declaración de pago que corresponda al mes en que reciba el descuento o la bonificación, efectúe la devolución de bienes o reciba los anticipos o depósitos que hubiera entregado.

Este tratamiento no es aplicable cuando por los actos objeto de la devolución, descuento o bonificación, se hubiere efectuado la retención del impuesto.

En este supuesto los contribuyentes deberán presentar declaración complementaria para cancelar los efectos de la operación respectiva, sin que las declaraciones complementarias presentadas exclusivamente por este concepto se computen dentro del límite establecido en el Artículo 32 del Código Fiscal de la Federación.

Por lo anterior, los requisitos establecidos tanto en la Ley como en el Reglamento para llevar a cabo esta reducción son:

De conformidad con el Artículo 1 de la Ley del Impuesto al Valor Agregado (IVA), las personas físicas y morales que en territorio nacional enajenen bienes; presten servicios independientes; otorguen el uso o goce temporal de bienes; o bien, importen bienes o servicios, están obligadas al pago de dicho impuesto, para lo cual aplicarán a los valores la tasa del 16%, trasladando el impuesto en forma expresa y por separado a las personas que adquieran los bienes, los usen o gocen temporalmente, o bien, reciban los servicios.

En este sentido, la prestación de servicios independientes consiste, entre otros supuestos, en la prestación de obligaciones de hacer que realice una persona a favor de otra, así como toda otra obligación de dar, de no hacer o de permitir, asumido por una persona en beneficio de otra, tal y como lo dispone el Artículo 14, Fracciones I y VI de la Ley del IVA.

Por su parte, de la lectura al decimoprimer párrafo del Artículo 10 de la Ley de Ingresos de la Federación, se advierte que las penas convencionales que percibe la Federación son aprovechamientos, definiéndose este último conforme el Artículo 3 del Código Fiscal de la Federación como los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones y los que obtengan los organismos descentralizados.

En este sentido, si una persona contribuyente se obliga a prestar servicios independientes, entonces en su carácter de proveedora, es quien realiza los actos o actividades gravados para efectos del IVA —recordando que los actos o actividades afectos al citado impuesto son los atinentes a la enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes, o bien, importación de bienes o servicios— y en consecuencia, es quien se encuentra compelida a trasladar el impuesto correspondiente en forma expresa y por separado, aplicando según sea el caso la tasa del 16% a los valores establecidos por la Ley del IVA; por su parte, el cliente deberá aceptar la traslación del citado impuesto, ello de conformidad con los Artículos 1 y 14 de la Ley de la materia.

En tanto que el pago de una pena convencional a favor de su cliente, derivado del incumplimiento en la prestación del servicio, no es objeto del IVA, pues el incumplimiento de lo convenido no se considera parte de los actos o actividades regulados en la Ley del IVA; ello es así toda vez que las penas convencionales, conforme al Artículo 1840 del CCF son aquellas prestaciones estipuladas en los contratos por los contratantes en caso de que la obligación no se cumpla o se cumpla de una manera diversa a la pactada.

Por consiguiente, el monto que percibe el cliente por concepto de pena convencional no causa el IVA, con independencia de la naturaleza jurídica de los contratantes, al no encuadrar en ninguno de los actos o actividades previstos en el Artículo 1 de la Ley de la materia.

Aunado a lo anterior, se destaca que cuando un organismo público descentralizado de la Administración Pública Federal reciba un pago que tiene la naturaleza de un aprovechamiento como lo es la pena convencional, en términos del artículo 3, segundo párrafo de la Ley del IVA, no se encuentra obligado a trasladar el referido impuesto.

Por tanto, el pago de penas convencionales a cargo de una persona que realice el acto o actividad sujeto al citado impuesto derivado del incumplimiento a los acuerdos de voluntades pactados en un contrato no es gravado para efectos del IVA.

Así lo ha determinado la Procuraduría de la Defensa del Contribuyente en criterio sustantivo codificado como 18/2022/CTN/CS-SASEN – Valor Agregado.

El pago de penas convencionales a cargo de una persona que realice el acto o actividad sujeto al citado impuesto derivado del incumplimiento a los acuerdos de voluntades pactados en un contrato no es gravado para efectos de impuesto.

El Artículo 25 del Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX), establece que los titulares de este programa deben presentar un reporte anual a la Secretaría de Economía respecto del total de las ventas y de las exportaciones, a más tardar el último día hábil del mes de mayo del año que corresponda.

El 30 de junio de 2025, se publicó en el Diario Oficial de la Federación el ‘Aviso por el que se dan a conocer los nombres de los titulares y números de Programas de la Industria Manufacturera, Maquiladora y de Servicios de Exportación suspendidos por falta de presentación del reporte anual correspondiente al ejercicio fiscal 2024’, tanto por falta de presentación del reporte anual como por incumplimiento de los requisitos establecidos en el Artículo 11, Fracción III del Decreto IMMEX.

En este sentido, el Programa IMMEX establece que las empresas que se encuentren suspendidas por las razones antes explicadas tienen hasta el último día hábil del mes de agosto de 2025 para subsanar las omisiones, so pena de quedar definitivamente cancelados del programa, en los términos del segundo párrafo del Artículo 25 del Decreto.

No obstante, lo anterior 170 empresas incumplieron con estas obligaciones, razón por la cual su programa ha sido cancelado de forma definitiva con efectos a partir del 1° de septiembre de 2025. Esta cancelación ha sido publicada en el Diario Oficial de la Federación con fecha 30 de septiembre de 2025.

El listado de los nombres de los titulares y números de Programas IMMEX cancelados por la falta de presentación del reporte anual correspondiente al ejercicio fiscal de 2024, o por incumplimiento de los requisitos establecidos en el Artículo 11, Fracción III del Decreto IMMEX, puede ser consultado en el módulo DOF, con fecha 30 de septiembre de 2025, bajo el rubro de la Secretaría de Economía.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio