Durante el proceso legislativo de la Reforma Fiscal 2026, el Senado de la República decidió eliminar la modificación al Artículo 124 del Código Fiscal de la Federación (CFF), que había sido aprobada por la Cámara de Diputados. Con ello, este artículo conservará íntegramente su redacción vigente, sin incorporarse la fracción adicional que se había propuesto.

El Artículo 124 del CFF establece los supuestos de improcedencia del recurso de revocación, es decir, los casos en los que un contribuyente no puede impugnar un acto administrativo mediante dicho recurso. La reforma proyectada pretendía añadir una Fracción X que declarara improcedente el recurso cuando el contribuyente manifestara desconocer el acto impugnado. Esta adición buscaba restringir los casos en los que el SAT debe admitir recursos, evitando lo que la autoridad consideraba un uso abusivo del desconocimiento del acto.

No obstante, el Senado determinó suprimir dicha modificación por considerarla innecesaria y potencialmente limitante del derecho de defensa. La causal propuesta era redundante con los mecanismos procesales ya existentes y habría permitido a la autoridad desechar recursos sin analizar su fondo, lo que afectaría el acceso efectivo a los medios de impugnación previstos en la ley.

La eliminación de la reforma mantiene vigente la estructura actual del Artículo 124, preservando los derechos de los contribuyentes a presentar recursos de revocación aun cuando aleguen desconocimiento del acto, siempre que cumplan los demás requisitos legales. Con esta decisión, el Senado envía una señal de equilibrio entre las facultades fiscalizadoras del Estado y las garantías procesales de los contribuyentes.

En consecuencia, para el ejercicio fiscal 2026, el Código Fiscal de la Federación no sufrirá modificación alguna en su Artículo 124, procurando la continuidad del marco jurídico actual y evitando la ampliación de las causales de improcedencia en los medios de defensa fiscal.

El Sistema Único de Autodeterminación (SUA), herramienta esencial para el cálculo y presentación de cuotas obrero-patronales ante el IMSS e INFONAVIT, ha sido nuevamente actualizado. A partir del 30 de octubre de 2025 se encuentra disponible la versión 3.6.9, que incorpora ajustes en el registro de incidencias aplicables a partir del bimestre 25/05 y mantiene la configuración necesaria para el cumplimiento del nuevo plazo relacionado con la reforma al Artículo 29 de la Ley del INFONAVIT, vigente a partir del bimestre 25/06.

El SUA es un sistema informático desarrollado por el IMSS que permite a los patrones cumplir con sus obligaciones en materia de seguridad social, incluyendo aportaciones para vivienda, retiro, cesantía y vejez. Su actualización constante refleja los cambios normativos que impactan las obligaciones patronales y los procesos de determinación de cuotas.

La reforma al Artículo 29 de la Ley del INFONAVIT, publicada en el Diario Oficial de la Federación el 21 de febrero de 2025, estableció que las amortizaciones de créditos de vivienda no deben suspenderse por ausencias ni incapacidades del trabajador. A partir de esta modificación, las versiones más recientes del SUA (3.6.7 y 3.6.8) incorporaron las reglas técnicas y el nuevo calendario de cumplimiento. Ahora, con la versión 3.6.9, se agregan ajustes operativos en el registro de incidencias para fortalecer la correcta aplicación de la norma.

La versión 3.6.9. del SUA contiene los siguientes cambios.

Se recomienda a los patrones:

La versión 3.6.9 del SUA consolida los ajustes técnicos necesarios para garantizar la aplicación uniforme de la reforma al Artículo 29 de la Ley del INFONAVIT y optimiza el manejo de incidencias laborales. Con esta actualización, los patrones cuentan con una herramienta más precisa y alineada a las disposiciones vigentes en materia de seguridad social y vivienda.

El Artículo 10 de la Ley del Impuesto sobre la Renta (ISR) permite a las personas morales acreditar el impuesto que hayan pagado en la distribución de dividendos y utilidades. Es preciso que las personas morales tengan un control de este ISR a fin de que pueda ser acreditado tanto en sus pagos provisionales como en la declaración anual, de lo contrario, este derecho puede perderse.

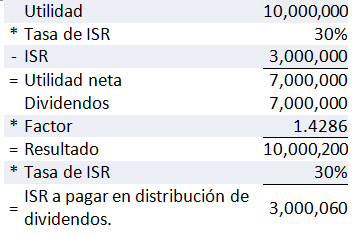

Como antecedente, los dividendos y utilidades que no provengan de CUFIN, deberán pagar un ISR calculado al multiplicar el factor de 1.4286 y después pagar la tasa corporativa.

Por ejemplo, en el caso de una persona moral con utilidad de 10,000,000 (sin CUFIN) que distribuye dividendos por 7,000,000, deberá realizar este cálculo para determinar el ISR a pagar.

Este impuesto también puede resultar en el caso de reducción de capital, para ello, se determinará en términos del Artículo 78 de la Ley del ISR.

Se reitera que el pago de ISR no es aplicable cuando el dividendo provenga de CUFIN.

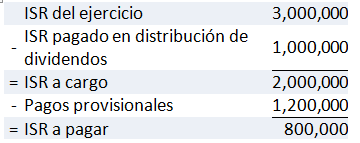

Cuando se pague el ISR en los términos citados, el contribuyente tendrá derecho de acreditar este impuesto contra el ISR que resulte a cargo de la persona moral en el ejercicio en el que se pague el impuesto a que se refiere este artículo.

En caso de que el ISR no haya podido acreditarse en su totalidad en el ejercicio en que haya sido distribuido, éste podrá acreditarse hasta en los dos ejercicios inmediatos siguientes contra el impuesto del ejercicio y contra los pagos provisionales de los mismos.

Cuando el impuesto del ejercicio sea menor que el monto que se hubiese acreditado en los pagos provisionales, únicamente se considerará acreditable contra el impuesto del ejercicio un monto igual a este último. Esto se traduce a que el contribuyente no puede acreditar más impuesto que el que realmente debe. Por ejemplo, si durante pagos provisionales, la cantidad de 100,000 pesos de ISR fue acreditada; pero al final del ejercicio el ISR a pagar resulta de 80,000 pesos, este precepto indica que el contribuyente únicamente podrá acreditar los 80,000 pesos por concepto de ISR pagado en distribución de dividendos.

De acuerdo con el criterio normativo 9/ISR/N, el impuesto que resulte a cargo, contra el cual las personas morales pueden acreditar el ISR pagado por la distribución de dividendos o utilidades, es aquel que resulta de aplicar la mecánica prevista en el artículo 9 de la Ley del ISR, antes de acreditar los pagos provisionales correspondientes.

Por ende, el procedimiento según la normativa es el siguiente:

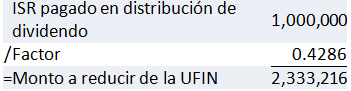

Cuando se acredite el impuesto en los términos anteriores, deberán disminuir de la utilidad fiscal neta calculada en los términos de dicho precepto, la cantidad que resulte de dividir el impuesto acreditado entre el factor 0.4286. Es decir, la normativa indica que el contribuyente deberá disminuir de la UFIN un valor equivalente al dividendo o utilidad distribuida.

Dado el ejemplo anterior, el ISR distribuido de 1,000,000, implica una disminución del 2,333,178 de la UFIN del ejercicio en curso. Esto es coherente porque, una vez aplicado el factor, resulta equivalente al monto de los dividendos o la utilidad distribuida, según se muestra en el siguiente ejemplo:

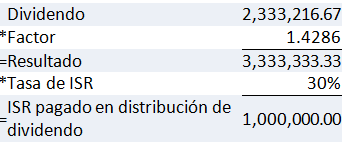

Esto es equivalente a cuando se calcula el ISR por distribución de dividendos. Nótese como el monto a reducir de la UFIN es equivalente al dividendo que se hubiese distribuido.

Existe un criterio no vinculativo en materia del Impuesto sobre la Renta (ISR), por medio del cual se indica que no es deducible un servicio si no se acredita que haya sido efectivamente prestado.

Citando a la contradicción de tesis 128/2004 emitida por la Suprema Corte de Justicia de la Nación, de la cual emana la jurisprudencia 2a./J. 21/2005, indica que para que las deducciones sean estrictamente indispensables, es requerido que estas estén relacionadas con el objeto social e la empresa.

En esa tesitura, el Servicio de Administración Tributaria, en su criterio no vinculativo 44/ISR/NV de rubro “Deducción de erogaciones por concepto de prestación de servicios. No son deducibles si no se acredita que el servicio haya sido efectivamente prestado”, equipara a la estricta indispensabilidad con la “efectiva existencia”, es decir, que el servicio se haya efectivamente llevado a cabo. En el entendido que, al ser llevado a cabo, ya es estrictamente indispensable.

Esto es precisado por la autoridad porque revela que se ha “detectado que algunos contribuyentes efectúan erogaciones supuestamente relacionadas con la prestación de servicios y generan una deducción, lo que trae como consecuencia la disminución de la base imponible del ISR”.

Agrega que la mera presencia de un comprobante fiscal no es suficiente para demostrar que se llevó a cabo la efectiva prestación de un servicio.

Siguiendo esta lógica, el SAT indica que se considera una práctica fiscal indebida:

Es sugerido que las empresas obtengan información suficiente por parte de sus proveedores de servicios a fin de que puedan sostener que el servicio fue efectivamente prestado: esta documentación puede integrar correos electrónicos, contratos y cualquier otro entregable relacionado con el servicio.

Si bien esta información ya era implícitamente requerida, puede preverse que la autoridad es enfática al requerir estos documentos a fin de evaluar la deducibilidad.

Dentro del paquete de reformas fiscales para el ejercicio 2026, se aprobó la adición del Artículo 30-B al Código Fiscal de la Federación (CFF), el cual establece que los prestadores de servicios digitales deberán otorgar al Servicio de Administración Tributaria (SAT) acceso en línea y en tiempo real a la información necesaria para verificar el cumplimiento de sus obligaciones fiscales.

Sin embargo, a diferencia de la mayoría de las disposiciones fiscales que entran en vigor el 1 de enero de 2026, el legislador determinó que esta nueva obligación comenzará a aplicarse hasta el 1 de abril de 2026, conforme a lo establecido en los Artículos Transitorios del Decreto correspondiente. Este diferimiento fue incorporado en la Cámara de Senadores

El diferimiento de tres meses obedece principalmente a la complejidad técnica y operativa que implica la implementación de este nuevo mecanismo de acceso digital. La obligación requiere que las plataformas desarrollen o adapten sus sistemas tecnológicos para permitir la conexión segura y en tiempo real con la infraestructura del SAT, asegurando la integridad, confidencialidad y disponibilidad de los datos.

Durante este periodo previo —de enero a marzo de 2026— se espera que el SAT publique las reglas de carácter general que definirán los lineamientos técnicos, de seguridad y de transmisión de la información, así como los mecanismos de autenticación y resguardo de datos. Esto permitirá que las plataformas cuenten con criterios claros para ajustar sus procesos y sistemas sin incurrir en incumplimientos.

El aplazamiento de la entrada en vigor otorga a los prestadores de servicios digitales un margen de preparación indispensable para:

Asimismo, este periodo permitirá a las empresas presupuestar adecuadamente los costos de desarrollo e implementación de las herramientas necesarias, evitando ajustes apresurados que podrían comprometer la continuidad de sus operaciones en México.

Durante los primeros tres meses de 2026, el Artículo 30-B no será exigible, por lo que la autoridad no podrá requerir la habilitación del acceso en línea ni imponer sanciones relacionadas con esta obligación.

Una vez que entre en vigor el 1 de abril de 2026, comenzará la fase de aplicación formal, en la que la autoridad podrá verificar el cumplimiento de las plataformas y aplicar las medidas coercitivas previstas en la Ley del IVA, incluyendo el bloqueo temporal de servicios digitales en caso de incumplimiento.

Este esquema gradual busca garantizar una implementación ordenada y proporcional, evitando impactos negativos sobre el ecosistema digital y ofreciendo certeza jurídica a las empresas tecnológicas.

El diferimiento de la entrada en vigor del Artículo 30-B al 1 de abril de 2026 constituye una medida de transición razonable que reconoce la necesidad de preparación técnica y jurídica tanto por parte del SAT como de las plataformas digitales.

Durante este periodo, será esencial que la autoridad defina lineamientos claros y viables, y que los contribuyentes inicien procesos internos de adecuación tecnológica y documental.

En suma, esta prórroga no modifica el fondo de la obligación, pero sí proporciona un espacio de adaptación estratégica para que su implementación se realice con seguridad, transparencia y respeto a los principios constitucionales de legalidad y protección de datos.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio