El 28 de octubre de 2025, la Cámara de Comercio de los Estados Unidos (“U.S. Chamber of Commerce”) presenta un importante documento ante la Oficina del Representante Comercial de los EUA (USTR) que constituye una posición oficial del sector privado estadounidense con motivo del proceso de revisión del T-MEC que concluirá el 1 de julio de 2026. Aunque su objetivo primario es influir en la postura estadounidense frente al tratado, sus observaciones incluyen cuestionamientos directos a la política regulatoria, energética, comercial y de inversión en México.

Si bien el escrito no es un informe fiscal, sí tiene consecuencias fiscales directas para México, pues varias de las críticas del sector privado estadounidense se centran en prácticas regulatorias que afectan inversión, comercio, cumplimiento y certidumbre jurídica, elementos íntimamente ligados a la recaudación y la política tributaria mexicana.

A continuación, se analizan los impactos fiscales y tributarios que el documento puede anticipar para México, en especial para empresas y contribuyentes que operan entre ambos países.

La Cámara de Comercio identifica como problemáticas:

Estas observaciones no se limitan a comercio —tienen un efecto directo sobre la recaudación, fiscalización y comportamiento tributario en México.

A continuación, se detallan los efectos específicamente fiscales que derivan de la crítica del sector privado estadounidense.

La referencia estadounidense a “malas prácticas regulatorias” puede ser interpretada como un llamado para que México reduzca:

Este reclamo aumenta la presión para que México fortalezca legalidad, debido proceso y seguridad jurídica en actos del SAT.

El T-MEC prevé cooperación fiscal; si EUA percibe opacidad en México, podría exigir:

Esta situación aumenta la probabilidad de fiscalización binacional coordinada en sectores automotriz, energético y manufacturero.

El T-MEC permite revisar medidas que otorguen ventajas “injustificadas”, con un efecto potencia de cuestionamiento de incentivos restringidos o sujetos a mayor supervisión internacional.

Desde el punto de vista fiscal, este sector implica:

Si la revisión del T-MEC se enfoca en energía, podrían revisarse:

De este rubro puede derivar cierta presión de EUA para modificar políticas fiscales en energía y garantizar trato no discriminatorio.

En materia fiscal —aunque el T-MEC limita reclamaciones tributarias— sí permite paneles cuando:

Por esto, México podría enfrentar mayor escrutinio sobre nuevas políticas tributarias que afecten a empresas estadounidenses.

Esto puede llevar a un incremento en costos de cumplimiento para empresas mexicanas y multinacionales.

Para las empresas mexicanas que participan en exportación o en cadenas de suministro integradas con el mercado estadounidense, las observaciones de la Cámara de Comercio de los EUA implican la necesidad de reforzar sus procesos fiscales y operativos. La revisión del T-MEC y el énfasis estadounidense en la certidumbre regulatoria hacen indispensable revisar con mayor rigor el cumplimiento de reglas de origen, la documentación comercial que soporta las operaciones transfronterizas y la trazabilidad de los procesos productivos. En especial, las compañías que operan bajo esquemas IMMEX deberán fortalecer sus controles de inventarios y sus sistemas de cumplimiento fiscal y aduanero, pues se prevé un aumento en la supervisión internacional sobre este tipo de estructuras.

En el caso de las empresas multinacionales con presencia simultánea en México, EUA y Canadá, las implicaciones son aún más profundas. El documento estadounidense anticipa un entorno de mayor escrutinio sobre precios de transferencia, estructuras corporativas y operaciones intercompañía. Esto obliga a las compañías a realizar auditorías preventivas, reforzar la documentación de sustancia económica y evaluar si las decisiones regulatorias mexicanas —particularmente las señaladas por el sector privado estadounidense como problemáticas— podrían afectar la estabilidad fiscal de sus inversiones.

En el sector energético, las implicaciones son particularmente relevantes, ya que el documento enfatiza el impacto de la política mexicana en este ámbito. Las empresas de hidrocarburos, electricidad y combustibles deberán analizar con cuidado la posibilidad de controversias internacionales derivadas de actos administrativos que puedan interpretarse como discriminatorios o contrarios al T-MEC. Además, será indispensable revisar el cumplimiento de las cargas fiscales sectoriales —incluyendo IEPS, derechos y regalías— para garantizar que su estructura tributaria no genere fricciones en el marco de la revisión del tratado. Conforme avance este proceso, también será necesario monitorear cualquier ajuste fiscal que pueda surgir como resultado de presiones trilaterales para equilibrar el trato regulatorio entre países.

Para los contribuyentes en general, la tendencia apunta hacia un incremento en la formalidad documental y en la necesidad de contar con soportes robustos para demostrar la legalidad y sustancia de sus operaciones, especialmente cuando involucran comercio exterior o flujos transfronterizos. Es previsible que aumente la fiscalización de operaciones internacionales y que los criterios no vinculantes del SAT —con frecuencia aplicados como si fueran obligatorios— adquieran especial relevancia en controversias o verificaciones de cumplimiento. En este contexto, tanto empresas como personas físicas deberán identificar riesgos derivados de interpretaciones amplias de la autoridad y fortalecer sus mecanismos de defensa y prevención fiscal.

El documento de la Cámara de Comercio de EUA constituye una señal clara de que, para la revisión del T-MEC en 2026, el sector privado estadounidense buscará:

Todo ello tiene efectos directos en la política fiscal mexicana y en la manera en que el SAT ejerce sus facultades de comprobación. El entorno apunta hacia:

La Suprema Corte de Justicia de la Nación emitió el Comunicado No. 257/2025, fechado el 6 de noviembre de 2025, mediante el cual informa la fijación de un criterio jurisprudencial relevante en materia de seguridad social y acceso al patrimonio acumulado en las cuentas individuales de trabajadores fallecidos.

El Pleno de la SCJN resolvió que, cuando una persona trabajadora fallece y no existen beneficiarios legales, sus descendientes mayores de edad —hijos, hijas, nietas o nietos— pueden solicitar la devolución de los recursos acumulados en la cuenta individual, sin que sea necesario acreditar dependencia económica respecto de la persona fallecida.

La Corte precisó que el requisito de dependencia económica no opera como condición para excluir a los descendientes, sino que únicamente funciona para establecer el orden de preferencia entre personas beneficiarias cuando existen varias con derecho. Por ello, si no hay beneficiarios legales, los descendientes mantienen su derecho a acceder a los recursos sin cargas probatorias adicionales.

La decisión deriva de la Contradicción de Criterios 187/2025, resuelta en sesión de Pleno el mismo 6 de noviembre de 2025. Con esta resolución, la Corte:

Este criterio tiene especial impacto en casos donde la persona trabajadora fallecida:

A partir de esta jurisprudencia, los descendientes adultos cuentan con una vía clara y jurídicamente respaldada para solicitar y recuperar los recursos, agilizando el acceso al ahorro acumulado y favoreciendo la protección económica de las familias.

El comunicado de referencia se reproduce a continuación.

No.257/2025

Ciudad de México, 06 de noviembre de 2025

Se garantiza el acceso a recursos acumulados en la cuenta individual de una persona trabajadora fallecida:

El Pleno fijó jurisprudencia al determinar que, en los casos en que no existan beneficiarios legales, las personas descendientes mayores de edad (hijos, hijas, nietas o nietos) pueden solicitar la devolución de los saldos acumulados en la cuenta individual de una persona trabajadora fallecida sin acreditar dependencia económica, pues esto sólo aplica para establecer el orden de preferencia entre personas beneficiarias, pero no para excluir a los descendientes del acceso a esos recursos.

Esta decisión unifica el criterio en todo el país, dando mayor certeza y protección al patrimonio de las familias mexicanas.

Contradicción de Criterios 187/2025. Resuelto en sesión de Pleno el 06 de noviembre de 2025.

Cuando exista una reducción de capital, es requerido seguir el procedimiento del Artículo 78 de la Ley del Impuesto sobre la Renta (ISR). Los montos que resulten “utilidades distribuidas”, conforme al citado precepto, comparten el mismo carácter que los dividendos. Como tal, también será requerido realizar la retención del 10% del ISR a las utilidades distribuidas a personas físicas.

Ese monto de la utilidad distribuida comparte el mismo carácter que los dividendos.

Por su parte, el Artículo 140 indica que la retención adicional del 10% es aplicable sobre los dividendos o utilidades distribuidos a personas físicas.

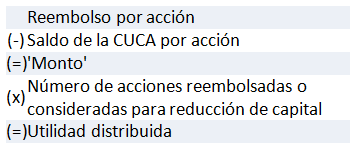

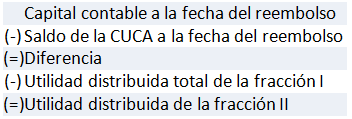

A fin de determinar la utilidad distribuida en el caso de reembolsos, debe retomarse que el Artículo 78 integra dos cálculos distintos:

De forma matemática, esta determinación sería la siguiente:

Cálculo fracción I

Cálculo fracción II

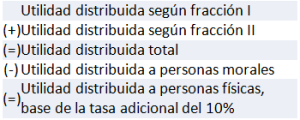

Al sumar los resultados anteriores, se tiene el monto total de la utilidad distribuida total; sin embargo, deberá considerarse cuáles de las anteriores utilidades son pagadas a persona físicas. Dicho de otra forma, cuáles de las anteriores son objeto de la tasa adicional del 10%. Para ello, basta identificar el monto de la utilidad distribuida correspondiente a personas morales y restarlo de la utilidad distribuida total.

No debe perderse de vista que el pago de la tasa adicional del 10% es con independencia de que las utilidades provengan o no de CUFIN.

Para el caso de las utilidades distribuidas en reducción de capital, también es aplicable el estímulo contenido en las “Disposiciones de vigencia temporal de la Ley del ISR” publicadas el 30 de noviembre de 2016 en el Diario Oficial de la Federación. La consideración de concluir que este estímulo también es aplicable para la utilidad distribuida en reducción de capital reside en que:

Sin embargo, ¿cómo determinar si la utilidad distribuida corresponde a los ejercicios 2014, 2015 y 2016, los cuales son objeto del estímulo? Esto solo podrá comprobarse con la CUFIN que se disminuye de la utilidad distribuida para determinar la utilidad distribuida gravable (a la cual se le aplicará el factor de 1.4286 a fin de determinar el ISR que corresponda a la utilidad).

Al respecto, si partimos que la CUFIN es una cuenta que se disminuye según un sistema “primeras entradas, primeras salidas” (PEPS); entonces se colige que cuando la utilidad distribuida disminuye la CUFIN por las utilidades correspondientes a 2014, 2015 o 2016 se está ante una utilidad distribuida que puede ser objeto del estímulo citado. Por lo anterior, es importante que los contribuyentes cuenten con un correcto control de la determinación de la CUFIN, particularmente donde segreguen la información por ejercicio.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio