Con fecha 21 noviembre de 2025 el Servicio de Administración Tributaria (SAT) publica en su página de Internet una actualización a los catálogos del Comprobante Fiscal Digital por Internet (CFDI) 4.0, considerados actualizados al 21 noviembre de 2025.

La actualización, en esta ocasión, es a los siguientes catálogos:

Los sistemas administrativos de los contribuyentes deben actualizarse cuanto antes con estas actualizaciones para que, desde ya, cuenten con los datos más recientes y vigentes al momento.

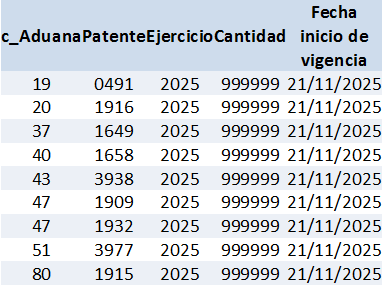

Pedimentos

En este catálogo la versión se actualiza de la 99.0 a la 100.0, en la cual se adicionan 9 claves de pedimento con inicio de vigencia el 21 de noviembre de 2025, que a continuación se enlistan.

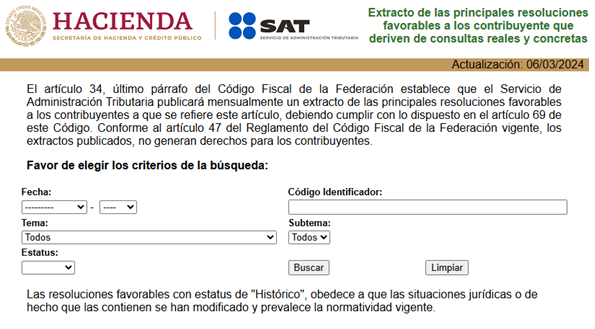

El Artículo 34, último párrafo del Código Fiscal de la Federación (CFF) establece que el Servicio de Administración Tributaria (SAT) publicará mensualmente un extracto de las principales resoluciones favorables a los contribuyentes, debiendo cumplir con lo dispuesto en el Artículo 69 del mismo Código, que se refiere a la protección de los datos personales del contribuyente.

Según lo marca el Artículo 47 del Reglamento del CFF, los extractos publicados no generan derechos para los contribuyentes.

No obstante este mandato, la autoridad suma ya más de tres años que no publica ninguna resolución en su página de Internet.

El compendio de estas resoluciones se da a conocer a través de un sistema de la autoridad disponible en la siguiente dirección: Resoluciones Favorables (sat.gob.mx); sin embargo, como se indica en el mismo sitio, el mismo no ha sido actualizado desde el 29 de julio de 2020.

Actualmente el sitio muestra que está actualizado al 6 de marzo de 2024; sin embargo, el contenido más reciente que contiene de resoluciones es, como se ha indicado, julio de 2020. No existe ninguna resolución favorable correspondiente a un mes posterior al indicado. Esta captura de pantalla fue generada el 4 de noviembre de 2024.

El Artículo 140, Fracción III, de la Ley del Impuesto sobre la Renta (LISR) establece la obligación para las personas físicas de acumular los ingresos obtenidos por dividendos y utilidades, incluyendo la posibilidad de acreditar el impuesto pagado por la persona moral distribuidora. Este artículo señala que se considerarán dividendos las erogaciones no deducibles que beneficien a los accionistas.

Esto significa que la autoridad ha estado incumpliendo con lo dispuesto por el Artículo 34 del CFF durante más de dos años. Por su parte, los contribuyentes se encuentran imposibilitados para conocer cuáles ha sido los criterios favorables del SAT resueltos a lo largo de ese período.

Durante los últimos meses, diversos contribuyentes, firmas contables y representantes del programa de Síndicos del Contribuyente han enfrentado obstáculos técnicos al cumplir con la obligación prevista en el Artículo 27 del Código Fiscal de la Federación (CFF), consistente en informar la estructura accionaria y las modificaciones a socios, accionistas, asociados, beneficiarios controladores, personas con control o influencia significativa, así como representantes legales.

En la Tercera Reunión con las Coordinaciones Nacionales de Síndicos del Contribuyente, se documentaron múltiples incidentes en el uso del minisitio del SAT destinado al registro de dichos datos, lo que ha derivado en rechazos injustificados, imposibilidad de carga de documentación y la ausencia de acuses formales. Estas fallas incrementan el riesgo de incumplimiento involuntario y generan incertidumbre jurídica para las personas morales.

Los síndicos y contribuyentes reportaron que, aun cumpliendo con las especificaciones técnicas establecidas por la autoridad, el sistema presenta errores recurrentes. Entre los principales se encuentran:

Estas fallas colocan al contribuyente en un estado de vulnerabilidad, pues el incumplimiento al Artículo 27 del CFF se sanciona con multas y con la posibilidad de suspensión de sellos digitales en ciertos supuestos.

Ante las fallas descritas, se formuló una petición formal a la autoridad fiscal consistente en:

El objetivo es evitar un incumplimiento imputable al propio sistema y garantizar seguridad jurídica.

El planteamiento descansa en disposiciones que establecen deberes precisos para las personas morales:

El cumplimiento de estas normas no puede verse obstaculizado por fallas técnicas atribuibles a la propia autoridad fiscal.

En esta reunión se propone a la autoridad verificar los parámetros de lectura de PDF, la estabilidad del servidor y algoritmos internos que generan rechazos automáticos.

Se plantea también la aceptación de documentos por:

Dichos mecanismos existen, cuentan con trazabilidad y permitirían acreditar cumplimiento oportuno.

Estas medidas se consideran indispensables para preservar la seguridad jurídica del contribuyente.

La autoridad proporcionó una respuesta técnica respecto al uso del sistema, destacando lo siguiente:

Ruta del trámite: Trámites y Servicios → RFC empresas → Actualiza el RFC de tu empresa → Actualiza la información de socios y accionistas.

El SAT también recomendó utilizar la Guía oficial para la presentación del aviso de relaciones de socios, disponible en su portal.

El cumplimiento del Artículo 27 del CFF requiere estabilidad tecnológica y certeza jurídica. Si el sistema presenta fallas recurrentes que impiden presentar el aviso, la autoridad debe ofrecer mecanismos alternativos que permitan al contribuyente acreditar cumplimiento oportuno.

La problemática expuesta por los Síndicos del Contribuyente revela que existe un riesgo real de incumplimiento involuntario, atribuible al sistema, y por tanto es indispensable que el SAT:

Estas acciones resolverían la carga administrativa actual y brindarían seguridad jurídica a los contribuyentes que buscan cumplir con la ley.

No.264/2025

Ciudad de México, 19 de noviembre de 2025

LA NUEVA CORTE RESUELVE EN MATERIA FISCAL

La Suprema Corte de Justicia de la Nación (SCJN) resolvió un asunto relacionado con un crédito fiscal derivado del ejercicio 2012. En ese caso, una sociedad mercantil que tributaba como empresa controlada —es decir, subordinada a una compañía que ejerce el control del grupo— impugnó la imposición de un crédito fiscal por haber declarado una pérdida mayor a la realmente sufrida, al omitir ingresos acumulables provenientes de inventarios.

La empresa sostuvo que la autoridad fiscal no podía iniciar facultades de comprobación en su contra. Sin embargo, el Máximo Tribunal analizó diversos artículos de la Ley del Impuesto sobre la Renta y el Código Fiscal de la Federación, vigentes en 2012, y concluyó que ninguna disposición constitucional ni legal impide que la autoridad fiscal verifique directamente el cumplimiento de las obligaciones fiscales de las empresas controladas, aun cuando tributen como parte de un grupo bajo el régimen de consolidación fiscal, que permite a diversas empresas con la misma propiedad tributar de manera conjunta.

Con esta decisión, el Pleno revocó la sentencia y ordenó al tribunal de origen emitir una nueva resolución conforme a este criterio, reafirmando que el régimen de consolidación fiscal no exime a las sociedades controladas de su obligación individual de cumplir y responder ante actos de fiscalización.

Amparo Directo en Revisión 3842/2024 y Recurso de Reclamación 419/2024. Resueltos en sesión de Pleno el 19 de noviembre de 2025.

Los Artículos 76 Fracción XV, 82 Fracción VII, 110 Fracción VII, 118 Fracción V y 128 de la Ley del Impuesto sobre la Renta (ISR) establecen la obligación para las siguientes personas, de informar a las autoridades aquellas operaciones cuya contraprestación superior a $100,000 pesos sea recibida en efectivo, o piezas de oro o plata:

La obligación en cuestión consiste en informar a las autoridades fiscales, a través de los medios y formatos electrónicos, que señale el Servicio de Administración Tributaria mediante reglas de carácter general, a más tardar el día 17 del mes inmediato posterior a aquel en el que se realice la operación, de las contraprestaciones recibidas en efectivo en moneda nacional o extranjera, así como en piezas de oro o de plata, cuyo monto sea superior a cien mil pesos.

En esta redacción de la disposición no se indica si las contraprestaciones a considerar son en lo individual, en conjunto, o considerando aquellas realizadas con una misma persona en el mes correspondiente. Tampoco se aclara si en el monto a considerar como contraprestación deben considerarse los impuestos trasladados, o si se debe considerar el monto sin impuestos. Se podría pensar que al señalar la regla ‘contraprestaciones’, esto se debe entender como el monto sin impuestos; sin embargo, hay que recordar que existen consumidores que al no ser contribuyentes de ciertos impuestos, aquellos que se les trasladen forman parte de la contraprestación por no poder acreditarlos.

Al respecto, el Artículo 112 del Reglamento de la Ley de ISR señala que “los contribuyentes deberán informar el monto de las contraprestaciones o donativos recibidos, según se trate en efectivo en moneda nacional o extranjera, así como en piezas de oro o plata, si al incluir los impuestos correspondientes, supera la cantidad establecida en dichos artículos”.

Como puede apreciarse, la disposición señala que la obligación de informar se detona “si al incluir los impuestos” se supera el parámetro de referencia, de lo que es posible concluir que las cantidades se deben tomar incluyendo impuestos.

Ahora bien, en cuanto a la duda de si las operaciones son en lo individual o en su conjunto, la disposición establece que se informarán aquellas contraprestaciones cuyo monto sea superior a 100 mil pesos; es decir, se refiere a contraprestaciones en lo individual, no en un conjunto de contraprestaciones con un cliente, ni en un período determinado, por lo que esta conclusión es razonable y sustentada en el texto legal.

Cabe aclarar que el informe también se presentará cuando se efectúe respecto de una misma operación uno o varios pagos o donativos en efectivo en moneda nacional o extranjera, o bien, en piezas de oro o plata, y que la suma de ellos supere los cien mil pesos, remitiéndose dicho informe a más tardar el día 17 del mes inmediato posterior a aquél en el que se rebase el monto señalado. Así lo establece el Artículo 112 citado anteriormente.

Quienes reciban contraprestaciones o donativos, donde una parte sea en efectivo, en piezas de oro o de plata, y otra parte se pague con cheque, transferencias bancarias u otros instrumentos monetarios, únicamente estarán obligados a informar dichas operaciones cuando lo recibido por concepto de contraprestación o donativos en efectivo, en piezas de oro o de plata, exceda de cien mil pesos dentro de un mismo mes, no considerando para efectos del monto citado lo cubierto con otras formas de pago.

Cada uno de estos puntos debe tomarse en cuenta al momento de identificar cuáles operaciones son objeto de información al SAT.

Este trámite se presente a través de la página de Internet del SAT a través del programa electrónico “Declaración Informativa por contraprestaciones o donativos recibidos superiores a $100,000.00 pesos”, recibiendo un acuse de recibo por esta presentación, siguiendo las instrucciones de la ficha 1/ISR Declaración informativa de operaciones superiores a $100,000, del Anexo 1-A de la Miscelánea Fiscal.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio