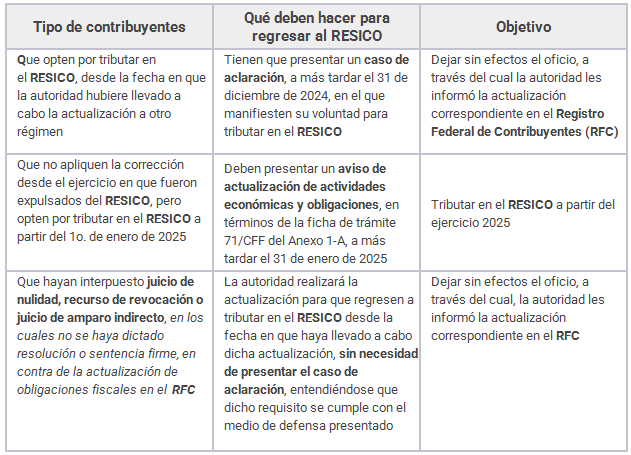

La reciente publicación del Servicio de Administración Tributaria (SAT) de la segunda modificación a la Resolución Miscelánea Fiscal 2024 (RMISC 2024) introduce cambios importantes para las personas físicas del Régimen Simplificado de Confianza (RESICO). El principal ajuste fue en el sentido de que los contribuyentes que fueron expulsados del privilegiado régimen puedan volver a tributar en él.

El Impuesto sobre la Renta (ISR) pagado bajo el régimen de actividades empresariales y servicios profesionales de la Ley del Impuesto sobre la Renta (LISR) podrá acreditarse en las declaraciones anuales correspondientes a 2022 y 2023, así como en los pagos mensuales de 2024 y en adelante, hasta agotar el saldo. Este beneficio podrá aplicarse a partir de diciembre de 2024.

Según el numeral 15 de la Ley Federal del Trabajo (LFT), los prestadores de servicios especializados u obras especializadas deben contar con un registro ante la Secretaría del Trabajo y Previsión Social (STPS).

Dicho registro debe renovarse cada tres años, contados a partir de la fecha en que la empresa hubiese quedado inscrita en el padrón, a través del portal de “Registro de Prestadores de Servicios Especializados u Obras Especializadas” —REPSE— (arts. 15, segundo párrafo, LFT y décimo tercero, que Acuerdo que modifica el diverso por el que se dan a conocer las disposiciones de carácter general para el registro de personas físicas o morales que presten servicios especializados o ejecuten obras especializadas a que se refiere el artículo 15 de la LFT —Acuerdo REPSE—).

Esto ha generado inquietud en el sector empresarial, al preguntarse si la consecuencia de no realizar este trámite implica la imposición de una multa.

Por ello, debe quedar claro que al no renovarse el registro en el REPSE, la STPS lo cancelará, por lo que, los patrones deberán realizar una nueva inscripción en el padrón, sin que medie alguna sanción por ello (art. décimo sexto, penúltimo párrafo, Acuerdo REPSE).

Si a pesar de la cancelación del REPSE los empresarios continúan brindando servicios especializados, corren el riesgo de ser sancionados en términos del numeral 1004-C de la LFT; esto es, con una multa que va de 2,000 a 50,000 veces la Unidad de Medida y Actualización (UMA) —actualmente de $ 217,140.00 a $ 5’428,500.00—.

Los supuestos en que los empleadores pueden ser sancionados son:

Por ello, los patrones deben revisar si están en tiempo de renovar su registro, o en caso de contar con proveedores especializados, verificar que estos cuenten con su REPSE vigente.

Los planes de pensiones privados se han convertido en una herramienta fundamental para asegurar una jubilación digna y tranquila. A medida que la expectativa de vida aumenta y los sistemas de pensiones públicos enfrentan desafíos, es crucial considerar opciones adicionales para garantizar la estabilidad financiera en el futuro.

Sin embargo, hay ocasiones en las que resulta necesario retirar los fondos antes de llegar a una edad avanzada, esto se puede deber a diferentes factores como un rezago económico o la oportunidad de invertir en un negocio. Ante tal situación existen implicaciones tributarias en materia de ISR las cuales se abordarán a continuación.

Un plan de pensiones privado es un producto financiero que permite ahorrar e invertir dinero para la jubilación. A diferencia de los sistemas de pensiones públicos, que se financian a través de impuestos y cotizaciones, los planes privados son gestionados por entidades financieras y se basan en las aportaciones que se realicen a lo largo de la vida laboral.

Ahorro fiscal. En muchos países, las aportaciones a planes de pensiones privados pueden deducirse de la base imponible, lo que reduce la carga fiscal actual y permite un mayor ahorro a largo plazo

De conformidad con el numeral 151, fracción IV de la LISR, las aportaciones complementarias de retiro son deducciones personales y estas pueden ser realizadas directamente en la subcuenta de aportaciones complementarias de retiro, conforme a lo dispuesto en la Ley de los Sistemas de Ahorro para el Retiro, así como en cuentas de planes personales de retiro.

De conformidad con el numeral 151, fracción IV de la LISR, las aportaciones complementarias de retiro son deducciones personales y estas pueden ser realizadas directamente en la subcuenta de aportaciones complementarias de retiro, conforme a lo dispuesto en la Ley de los Sistemas de Ahorro para el Retiro, así como en cuentas de planes personales de retiro.

Asimismo, se incluyen las aportaciones voluntarias realizadas en la subcuenta de aportaciones voluntarias, siempre que estas últimas cumplan con los requisitos de permanencia. El monto deducible en este contexto será de hasta el 10 % de los ingresos acumulables del contribuyente durante el ejercicio fiscal, sin que las aportaciones superen el equivalente a cinco veces la UMA anual.

Se consideran planes personales de retiro aquellas cuentas o canales de inversión diseñados exclusivamente para recibir y administrar recursos que se utilizarán al alcanzar los 65 años de edad o en casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado, de acuerdo con las leyes de seguridad social. Estos planes deben ser administrados en cuentas individualizadas por entidades como instituciones de seguros, bancos, casas de bolsa, administradoras de fondos para el retiro, sociedades distribuidoras integrales de acciones de fondos de inversión o sociedades operadoras de fondos de inversión, siempre que cuenten con la autorización del SAT y cumplan con los requisitos y condiciones que dicho organismo establezca mediante reglas de carácter general.

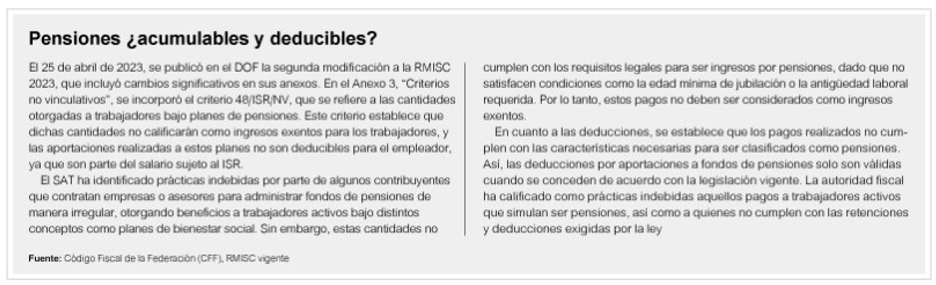

Es relevante que, si los recursos invertidos en las subcuentas de aportaciones complementarias de retiro, en las subcuentas de aportaciones voluntarias o en los planes personales de retiro, así como los rendimientos generados, son retirados antes de que se cumplan los requisitos establecidos, dicho retiro será considerado ingreso acumulable en términos del Capítulo IX del Título IV de la LISR, denominado “De los demás ingresos que obtengan las personas físicas”.

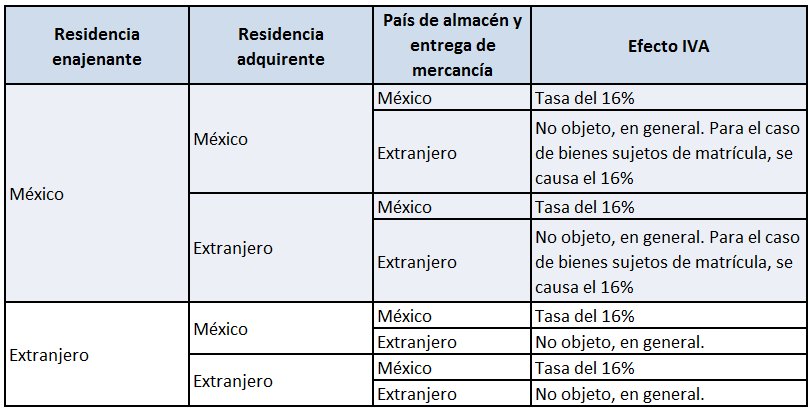

La Ley del Impuesto al Valor Agregado (IVA) indica los casos en que hay causación del impuesto cuando, sin que exista una operación de comercio exterior, haya enajenación de mercancía con o sin envío. Al respecto, cabe señalar los casos en que estas situaciones pueden darse, y a su vez, el tratamiento del impuesto.

El Artículo 10 de la Ley del IVA indica que se entiende que una enajenación se causa en territorio nacional cuando:

A fin de comprender el Artículo, vale la pena indicar que es aplicable en operaciones no aduanales; es decir, en las que la mercancía no realice un cruce de frontera entre dos países. Para ilustrar, suponga el caso de las operaciones en las que tanto enajenante como adquirente sean extranjeros, pero la mercancía se enajene en territorio nacional.

Puesto que la territorialidad está definida en mayor parte por el lugar donde esté la mercancía (bienes tangibles) y no por el carácter del residente, se pueden llegar a las siguientes conclusiones:

Al respecto, en los casos en que se cause el IVA del 16%, deberá evaluarse si el tipo de bien no es objeto de una tasa del 0%, según el Artículo 2-A de la ley en comento, o si es parte de una enajenación considerada exenta.

Asimismo, se reitera que se entiende que la enajenación se realiza en territorio nacional, aun cuando la entrega material de los bienes se efectúe en los recintos fiscales o fiscalizados considerados como tales en la legislación aduanera.

Asimismo, se reitera que esta situación es con independencia del tratamiento del IVA del flete realizado.

El análisis se refiere a la enajenación de bienes tangibles.

Dicho lo anterior, deberá tenerse presente el caso en que existan operaciones aduanales. En el caso del IVA en exportación:

Se causa un IVA del 0% cuando se exporten bienes de forma definitiva, según lo que indica la Ley Aduanera. Al respecto, se considera que el “régimen de exportación definitiva consiste en la salida de mercancías del territorio nacional para permanecer en el extranjero por tiempo ilimitado”.

Para el caso de importación, la introducción al país de bienes se causa el impuesto al 16% (o a la tasa 0% si la enajenación de ese bien en México está sujeto a la tasa 0% o exenta). Además, se considera introducción al país de bienes, los siguientes:

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio