El Artículo 76-A de la Ley del Impuesto sobre la Renta (ISR) prevé la obligación, para ciertos contribuyentes que celebren operaciones con partes relacionadas, de presentar las declaraciones anuales informativas:

Esta obligación aplica a los siguientes contribuyentes mencionados en el Código Fiscal de la Federación (CFF), en los siguientes artículos:

Como se aprecia, de acuerdo con el Artículo 32-H, Fracción VI del CFF, los contribuyentes que sean partes relacionadas de sujetos obligados a dictaminarse deben presentar la declaración anual informativa de partes relacionadas a más tardar el 15 de mayo del año siguiente al ejercicio fiscal correspondiente.

Esta obligación aplica independientemente del monto o tipo de operaciones realizadas con las partes relacionadas obligadas a dictaminarse, así como de los ingresos percibidos por el contribuyente en el ejercicio.

Los contribuyentes que se ubiquen en este supuesto también deben presentar la Información sobre la Situación Fiscal (ISSIF). No obstante, según la Regla 2.16.5 de la Resolución Miscelánea Fiscal para 2025, la presentación del ISSIF sólo es obligatoria si:

El incumplimiento en la presentación de la informativa local de partes relacionadas, o la presentación de una declaración incompleta o con errores, puede generar sanciones impuestas por el Servicio de Administración Tributaria (SAT), con multas que oscilan entre $86,050.00 y $172,100.00. Esto puede representar una carga significativa para ciertos contribuyentes, considerando su capacidad contributiva y nivel de ingresos.

Ante esta situación, a través del Programa de Síndicos del Servicio de Administración Tributaria (SAT), en su cuarta reunión de 2024, se le solicitó al órgano que aclare o emita una regla de carácter general similar a la Regla 2.16.5 de la Resolución Miscelánea Fiscal. Se propuso que los contribuyentes comprendidos en la fracción VI del Artículo 32-H del CFF sólo estén obligados a presentar la declaración anual informativa de partes relacionadas si:

El SAT aclaró que los contribuyentes que se ubiquen en el Artículo 76-A, primer párrafo de la LISR, al actualizar el supuesto de la Fracción VI del Artículo 32-H del CFF, deben cumplir con la obligación de presentar las declaraciones anuales informativas de partes relacionadas, conforme a lo dispuesto en la LISR.

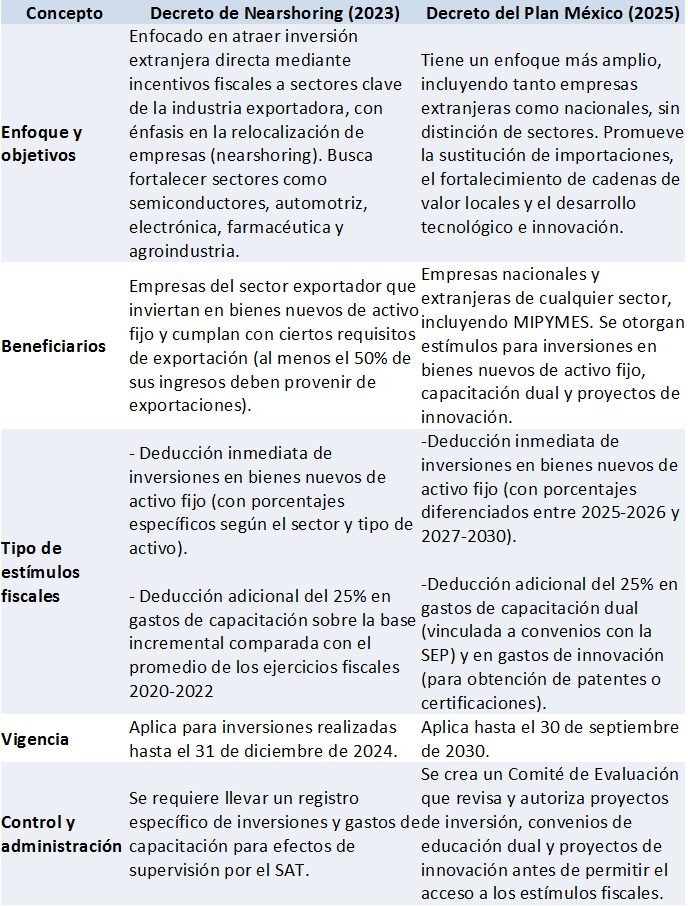

El 21 de enero de 2025 fue dado a conocer el decreto de estímulos fiscales conocido como “Plan México” en el que se da un estímulo de deducción inmediata a las inversiones de activos fijos nuevos, y un estímulo a la innovación y capacitación adicional que se dé a los trabajadores.

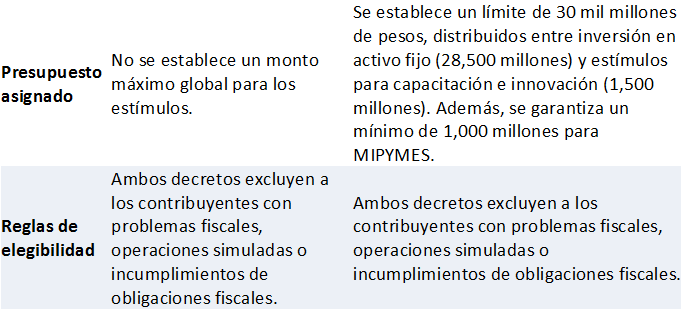

Uno de los aspectos clave de este nuevo decreto de estímulos, consiste en que deroga a uno similar dado a conocer el 11 de octubre de 2023 conocido como decreto de estímulos fiscales al “Nearshoring” que contiene estímulos muy similares, pero con un enfoque algo distinto.

Por su similitud, se torna relevante realizar un comparativo entre ambos decretos para destacar sus diferencias. A continuación, se presenta la comparación de manera esquematizada.

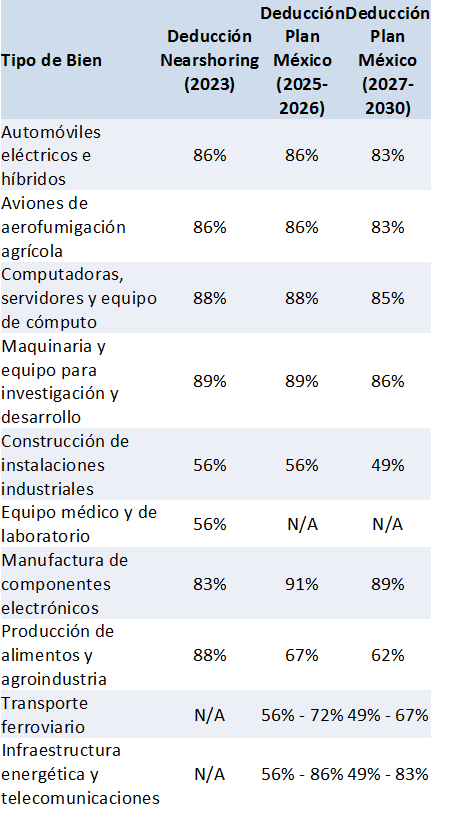

Otra diferencia puede ser encontrada en algunos de las tasas de deducción inmediata. Para efectuar este comparativo, se presentan algunos ejemplos:

El Decreto de Nearshoring estaba orientado exclusivamente a sectores clave de la industria exportadora, con estímulos fiscales directos para la inversión en activos fijos y capacitación. En contraste, el Decreto del Plan México amplía la cobertura a todos los sectores, incluyendo MIPYMES, y añade incentivos para innovación y educación dual. Además, este último introduce un Comité de Evaluación y un presupuesto máximo para los estímulos fiscales.

Es importante que los interesados en aplicar estos estímulos conozcan bien la diferencia entre ellos, para no cometer algún error en la estimación de los beneficios o en las proyecciones requeridas para tomar la mejor decisión.

El Servicio de Administración Tributaria (SAT) ha implementado un estímulo fiscal dirigido a personas físicas y morales con ingresos de hasta 35 millones de pesos, aplicable a contribuciones propias, retenidas, trasladadas, de comercio exterior y cuotas compensatorias correspondientes a los ejercicios fiscales 2023 o anteriores. Este programa, contemplado en la Ley de Ingresos de la Federación 2025, busca incentivar el cumplimiento de obligaciones fiscales mediante la disminución del 100% en multas, recargos y gastos de ejecución, aunque no aplica para el monto principal de las contribuciones adeudadas.

Al respecto, recientemente el SAT emitió un documento titulado “Programa de Regularización Fiscal 2025 – Estímulo fiscal 2025. Preguntas Frecuentes”, mismas que se reproducen a continuación.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025. Reglas 9.19. y 9.20. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Artículo 150 del Código Fiscal de la Federación y la Regla 9.19., Fracciones II y VI de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Regla 9.18. de la Resolución Miscelánea Fiscal para 2025.

Adeudos fiscales firmes, incluyendo los autodeterminados por el contribuyente, siempre que estén controlados por el SAT.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio, en su fracción I, incisos c) y d) de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Artículo 4 del CFF.

Asimismo, están exceptuadas las personas morales a que se refiere el Título III de la Ley del ISR y los ejecutores de gasto a que se refiere el artículo 4 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación. Regla 9.18. de la de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025. Reglas 9.19. y 9.20. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio, fracción III de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio, Fracción I, inciso d) de la Ley de Ingresos de la Federación 2025.

Regla 9.20. fracción IV último párrafo de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio, Fracción XII de la Ley de Ingresos de la Federación 2025. Regla 9.29. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.20. de la Resolución Miscelánea Fiscal para 2025.

Si el requisito no es subsanable, se te informará la razón por la cual no es procedente.

Fundamento legal:

Penúltimo y último párrafo de la Regla 9.26. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio, Fracción IV de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Artículo Trigésimo Cuarto Transitorio, Fracción V de la Ley de Ingresos de la Federación 2025.

Fundamento legal:

Regla 9.23. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.23. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo 69 del CFF.

Fundamento legal:

Regla 9.28. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio de la LIF para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio de la LIF para el 2025.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio, párrafos primero, segundo, Fracción I.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio de la LIF para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto fracción VIII de la LIF para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio para 2025.

Reglas 9.19. y 9.20. de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio, fracción XI de la LIF para el 2025.

Fundamento legal:

Artículo Trigésimo Cuarto transitorio, Fracción IX de la LIF para el 2025.

Fundamento legal:

Regla 9.22 de la Resolución Miscelánea Fiscal para 2025.

Fundamento legal:

Regla 9.22. de la Resolución Miscelánea Fiscal para 2025.

Artículo Trigésimo Cuarto transitorio de la LIF para el 2025.

Entra al Portal del SAT y descarga el listado de las instituciones autorizadas.

Fundamento legal:

Artículo 20, séptimo párrafo del Código Fiscal de la Federación. Regla 2.8.3.1. de la Resolución Miscelánea Fiscal para 2025.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio