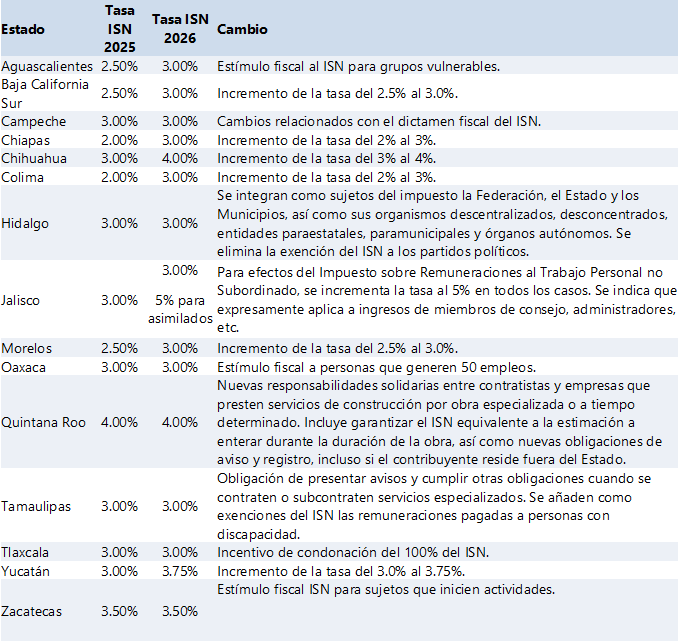

A partir del año 2026 algunos estados de la República han realizado modificaciones en el Impuesto sobre Nóminas (ISN), que grava las remuneraciones pagadas por los empleadores a los trabajadores.

Los cambios aplicados en los Estados son los siguientes:

Uno de los cambios más trascendentes en la expedición de una carta de porte, ahora que este instrumento se ha convertido en un documento digital regulado por el Servicio de Administración Tributaria (SAT), tiene que ver con la amplitud de su aplicación.

Anteriormente, este documento se expedía únicamente para amparar el traslado de mercancías, pero ahora la regulación del SAT establece que se debe expedir para amparar el traslado no solamente de mercancías, sino de también de bienes.

Al efecto, la Regla Miscelánea 2.7.7.1.1. establece que quienes presten los servicios de transporte de “bienes o mercancías”, deben amparar el traslado con un comprobante fiscal con Complemento Carta Porte (CCP), en los términos que ahí se indican.

En este mismo sentido, la Regla Miscelánea 2.7.7.1.2. establece la misma obligación, pero para los propietarios, poseedores o tenedores de “mercancías o bienes”.

Esto implica que la carta de porte debe emitirse para amparar el traslado de cualquier bien o mercancía, sin importar si el cargamento es para fines de comercialización o simplemente de traslado de bienes de cualquier índole.

Pero existe un elemento muy importante contenido en la Regla Miscelánea 2.7.7.1.2., que es la referencia a que las mercancías o bienes cuyo traslado debe acreditarse, es el de aquellos “que formen parte de sus activos”.

Hasta aquí se puede entender que se deben amparar solamente las mercancías o los bienes que formen parte del activo de una empresa (sea persona física o moral), y que cualquier otro bien que no sea parte de un activo fijo, no se tendría la obligación de amparar su traslado.

¿Cuál es la diferencia entre bienes y mercancías? A través de sus preguntas frecuentes de la carta de porte, el Servicio de Administración Tributaria (SAT) expone su definición:

Como puede apreciarse, el alcance de esta definición queda tan amplio que esto implica que cualquier persona que acarree algo en su vehículo, lo que sea, tendría la obligación de emitir una carta de porte.

De esas definiciones se desprende que la definición de un bien, aunque se parece mucho a la de un activo fijo, tiene importantes diferencias, siendo la más importante, el hecho de que el bien no está constreñido a su uso en la actividad del contribuyente, pudiendo, entonces, tratarse de cualquier bien.

No se debe perder de vista que la regla que da origen a esta confusión, la Regla 2.7.7.1.2., claramente señala que los bienes son aquellos que forman parte del activo fijo de la persona, pero en su pregunta frecuente, la autoridad parece ampliar el alcance de esa definición.

De momento, cada contribuyente debe evaluar cómo implementar esta obligación en el traslado no solo de sus mercancías, sino de los bienes que normalmente transporta.

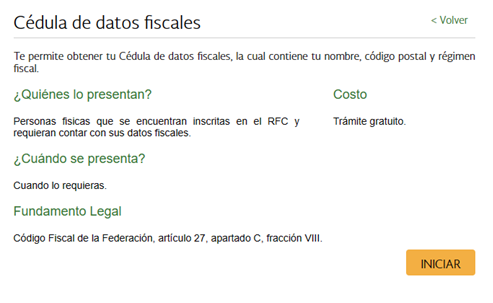

Desde inicios de 2024, el Servicio de Administración Tributaria (SAT) puso a disposición de los contribuyentes una herramienta en línea para obtener un documento denominado “Cédula de Datos Fiscales” (CDF), a través del cual las personas físicas pueden contar con un documento oficial donde consten sus datos fiscales como: Nombre, código postal y régimen fiscal, además del Registro Federal de Contribuyentes (RFC).

Cabe destacar que esta herramienta es únicamente para personas físicas. No es posible obtener los datos fiscales de una persona moral a través de ella.

Asimismo, se destaca que no es necesario contar con contraseña o firma electrónica, pues es una herramienta libre para cualquier persona que desee consultar cualquier RFC de una persona física.

Para acceder a esta herramienta, es necesario seguir los siguientes pasos:

Se sugiere, preferentemente, no utilizar el navegador Microsoft Edge, ya que registra algunos errores en su uso.

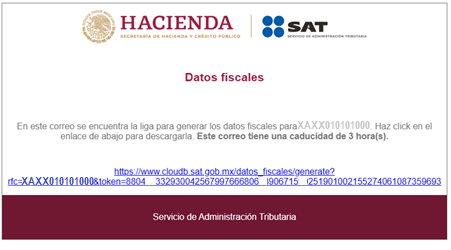

5. Se recibe el correo en la cuenta indicada, el cual contiene un enlace que debe visitarse pronto, pues dicho enlace tiene una caducidad de 3 horas.

El código QR contenido en esta cédula provee los datos fiscale de la persona física, a través del dispositivo en el que este se lea.

Este documento puede ser utilizado para proporcionar los datos de facturación y evitar errores en los mismos.

Cabe aclarar que no es obligatorio descargar el documento, ni tampoco entregarlo al proveedor que vaya a emitir una factura. Es meramente una herramienta adicional de apoyo.

Los contribuyentes mexicanos tienen la obligación de expedir comprobantes fiscales que amparen pagos al extranjero. Este comprobante debe ser emitido en forma de archivo electrónico con formato XML.

Para estos efectos, la Regla Miscelánea 2.7.5.4. establece a la letra:

(…) el CFDI de retenciones e información de pagos se emitirá mediante el documento electrónico incluido en el Anexo 20. Asimismo, el CFDI de retención podrá emitirse de manera anualizada en el mes de enero del año inmediato siguiente a aquel en que se realizó la retención o pago salvo que exista disposición legal o reglamentaria expresa en contrario.

De lo anterior se entiende que los pagos al extranjero deben ampararse con un CFDI emitido por el contribuyente, pero es necesario definir en qué casos es que esta obligación debe cumplirse.

Los Artículos 76, Fracción III; 86, Fracción V y 110, Fracción VIII, de la Ley del Impuesto sobre la Renta (ISR) señalan que la obligación consiste en expedir CFDI con el monto de los pagos al extranjero de fuente de riqueza mexicana o pagos a establecimientos en el extranjero de instituciones de crédito del país, y del impuesto retenido que, en su caso, corresponda.

Como puede observarse, la norma hace clara referencia a que los pagos sean de fuente de riqueza mexicana, por lo que se torna necesario definir qué se entiende por esta fuente.

En el Título V de la Ley del ISR se define, para cada tipo de ingreso, en qué casos se considera que la fuente de riqueza es mexicana, como se indica en la siguiente matriz:

|

Tipo de ingreso |

Artículo |

Supuesto de fuente de riqueza en territorio nacional |

|

Salarios o servicios personales subordinados |

154 |

Cuando el servicio se preste en el país. |

|

Jubilaciones, pensiones y otros |

155 |

Cuando los pagos se efectúen por residentes en el país o establecimientos permanentes en territorio nacional o cuando las aportaciones se deriven de un servicio personal subordinado que haya sido prestado en territorio nacional. |

|

Honorarios o servicios personales independientes |

156 |

Cuando el servicio se preste en el país, en la proporción en que se presta en el país. Cuando los pagos se hagan por un residente en territorio nacional o un residente en el extranjero con establecimiento permanente en el país, a un residente en el extranjero que sea su parte relacionada. |

|

Remuneraciones a consejeros, administradores, comisarios y gerentes generales |

157 |

Cuando se paguen en el país o en el extranjero, por empresas residentes en México. |

|

Arrendamiento de bienes inmuebles |

158 |

Cuando en el país estén ubicados los bienes inmuebles objeto del arrendamiento. |

|

Arrendamiento de bienes muebles |

158 |

Cuando los bienes muebles destinados a actividades comerciales, industriales, agrícolas, ganaderas y de pesca, se utilicen en el país. Se presume, salvo prueba en contrario, que los bienes muebles se destinan a estas actividades y se utilizan en el país, cuando el que usa o goza el bien es residente en México o residente en el extranjero con establecimiento permanente en territorio nacional. En el caso de que los bienes muebles se destinen a actividades distintas de las anteriores, cuando en el país se haga la entrega material de los bienes muebles. |

|

Fletamento |

158 |

Cuando las embarcaciones fletadas realicen navegación de cabotaje en territorio nacional. |

|

Tiempo compartido |

159 |

Cuando en el país estén ubicados uno o varios de los bienes inmuebles que se destinen total o parcialmente al servicio turístico de tiempo compartido. |

|

Enajenación de inmuebles |

160 |

Cuando en el país se encuentren los bienes inmuebles objeto de enajenación. |

|

Enajenación de acciones |

161 |

Cuando sea residente en México la persona que los haya emitido o cuando el valor contable de dichas acciones o títulos valor provenga directa o indirectamente en más de un 50% de bienes inmuebles ubicados en el país. Para el caso de la asociación en participación por la que se realicen actividades empresariales, se considerará fuente de riqueza nacional cuando las actividades se realicen total o parcialmente en México. |

|

Intercambio de deuda pública por capital |

162 |

Cuando sea residente en México la persona a cuyo cargo esté el crédito de que se trate. |

|

Operaciones financieras derivadas de capital |

163 |

Cuando una de las partes que celebre dichas operaciones sea residente en México o residente en el extranjero con establecimiento permanente en el país y sean referidas a acciones o títulos valor de los mencionados en el artículo 161 de la Ley del ISR. |

|

Dividendos |

164 |

Cuando la persona que distribuya los dividendos resida en el país. |

|

Provenientes de personas morales con fines no lucrativos |

165 |

Cuando la persona moral sea residente en México. |

|

Intereses |

166 |

Cuando en el país se coloque o se invierta el capital, o cuando los intereses se paguen por un residente en el país o un residente en el extranjero con establecimiento permanente en el país. |

|

Arrendamiento financiero |

166 |

Cuando los bienes objeto del arrendamiento se utilicen en el país o cuando los pagos que se efectúen al extranjero se deduzcan, total o parcialmente, por un establecimiento permanente en el país, aun cuando el pago se efectúe a través de cualquier establecimiento en el extranjero |

|

Regalías, asistencia técnica o publicidad |

167 |

Cuando los bienes o derechos por los cuales se pagan las regalías o la asistencia técnica, se aprovechen en México, o cuando se paguen las regalías, la asistencia técnica o la publicidad, por un residente en territorio nacional o por un residente en el extranjero con establecimiento permanente en el país. |

|

Construcción de obra |

168 |

Cuando los servicios de construcción de obra, instalación, mantenimiento o montaje en bienes inmuebles, o inspección o supervisión relacionadas con ellos, se realicen en el país. |

|

Premios |

169 |

Cuando el premio se pague en el país. |

|

Actividades artísticas, deportivas o espectáculos públicos |

170 |

Cuando la actividad, o presentación se lleve a cabo en el país. |

|

Deudas perdonadas |

172 |

Cuando el acreedor que efectúa el perdón de la deuda sea un residente en el país o residente en el extranjero con establecimiento permanente en México. |

|

Otorgamiento del derecho a participar en un negocio |

172 |

Cuando el negocio, inversión o acto jurídico, se lleve a cabo en el país, siempre que no se trate de aportaciones al capital social de una persona moral. |

|

Indemnizaciones por perjuicios y cláusulas penales |

172 |

Cuando quien paga es un residente en México o un residente en el extranjero con establecimiento permanente en el país. |

|

Enajenación del crédito comercial |

172 |

Cuando el crédito comercial sea atribuible a una persona residente en el país o a un residente en el extranjero con establecimiento permanente ubicado en el país. |

|

Ingresos por primas a reaseguradoras |

173 |

Cuando las primas pagadas o cedidas a reaseguradoras se paguen por un residente en el país o por un residente en el extranjero con establecimiento permanente en el país. |

Cualquier otro ingreso no enlistado anteriormente, no se considera que tiene fuente de riqueza mexicana, ya que no está definido como tal en la Ley del ISR; tal es el caso, por ejemplo, del pago por la compra de mercancía al extranjero, supuesto que no está contemplado en el Título V, y por el cual no se tiene obligación de expedir el CFDI referido.

Otro ejemplo de una operación común es el pago por un servicio prestado en el extranjero, que de acuerdo con los supuestos enlistados anteriormente, no se considera que existe fuente de riqueza nacional (aunque el pago se haga desde México), por lo que no habría obligación de expedir el CFDI referido.

Por lo anterior, resulta claro que la obligación de expedir CFDI por los pagos al extranjero aplica únicamente cuando la fuente de riqueza se ubica en territorio nacional en los términos del Título V de la Ley del ISR.

Es importante destacar que el plazo para la emisión de estos comprobantes es el 31 de enero, tal como lo marca la regla citada al inicio de este artículo.

Cabe resaltar que la misma regla prevé que en los casos en donde se emita un CFDI, del tipo de factura electrónica de ingresos, por la realización de actos o actividades o por la percepción de ingresos, y se incluya en el mismo toda la información sobre las retenciones de impuestos efectuadas, los contribuyentes podrán optar por considerarlo como el CFDI de las retenciones efectuadas.

Como puede advertirse, por algunos de estos conceptos sí se emite un CFDI que contiene la información de la operación, como en el caso del IVA, IEPS y en algunos casos por intereses o enajenación de bienes.

Hay, sin embargo, algunos otros casos donde no media un CFDI por la operación, que es el caso de los pagos a extranjeros, en cuyo caso sí es necesario emitir este documento de pagos y retenciones.

Es necesario revisar cuáles son los casos en que se tiene la obligación de emitir este documento y hacerlo a más tardar el 31 de enero.

También es importante destacar que no se trata del CFDI de ingresos tradicionalmente conocido como factura electrónica, aunque se incluye en el Anexo 20, se trata de un documento digital especial, que contiene únicamente la información de pagos y retenciones de todo tipo, excepto de salarios. Es el documento conocido como la Constancia de Retenciones e Información de Pagos (CRIP).

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio