El viernes 15 de noviembre de 2024, el Congreso de la Unión recibió el esperado Paquete Económico para 2025. Aunque no se propuso una reforma fiscal para el próximo año, el paquete incluye proyecciones clave para el futuro económico del país, destacando la Ley de Ingresos de la Federación 2025 (LIF 2025).

Posteriormente, el 19 de diciembre de 2024, se publicó en el Diario Oficial de la Federación (DOF) la LIF 2025. A continuación, se resumen los ajustes más relevantes contenidos en esta nueva legislación.

Se espera un incremento neto del 2.60 % en los diferentes rubros de los ingresos federales proyectados para el ejercicio 2025, respecto a los presupuestados en 2024, tal como se muestra enseguida (art. 1o).

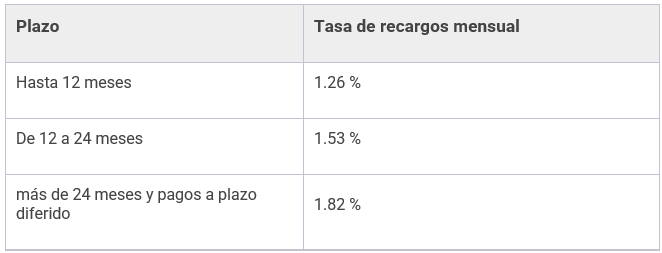

La tasa será del 0.98 % mensual sobre los saldos insolutos; tratándose de pagos a plazos se aplicarán las siguientes tasas:

La LIF 2025 mantiene sin modificaciones los estímulos fiscales establecidos en su artículo 16. Entre ellos, se destaca el acreditamiento del ISR equivalente al IESPS causado por la enajenación de biodiésel, diésel y sus mezclas, así como beneficios específicos para sectores como el transporte terrestre, la minería y las actividades agropecuarias.

Además, las personas que utilicen combustibles fósiles en procesos productivos podrán acreditar el IESPS, y quienes enajenen libros, periódicos o revistas podrán aplicar deducciones adicionales del 8 % en su costo.

Estos estímulos están sujetos a condiciones, como límites de ingresos específicos y restricciones de aplicación. Por ejemplo, los beneficios no son aplicables a contribuyentes con sentencias condenatorias por delitos fiscales o que figuren en listados por irregularidades fiscales graves. Asimismo, los pagos deben efectuarse dentro de los plazos establecidos para evitar la pérdida del beneficio.

Permanece en 0.50 % la tasa de retención de ISR para los intereses bancarios (art. 21).

Un punto novedoso que merece una mención aparte es el estímulo previsto en el artículo trigésimo cuarto transitorio, en cual establece que con el fin de apoyar a contribuyentes, se establece un nuevo incentivo fiscal dirigido a personas físicas y morales cuyos ingresos anuales, para efectos de la Ley del Impuesto sobre la Renta (LISR), no superen los 35 millones de pesos. Sin embargo, este beneficio excluye a quienes hayan recibido condonaciones, reducciones u otros beneficios fiscales masivos, según lo estipulado en el Decreto publicado el 20 de mayo de 2019 en el DOF.

La LIF 2025, entrará en vigor el 1o. de enero de 2025.

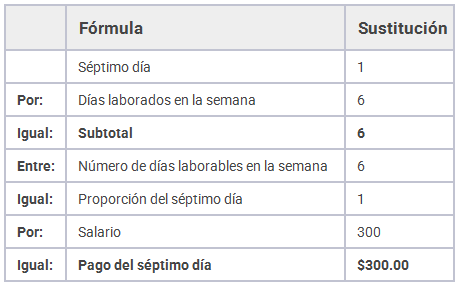

Es procedente el pago del séptimo día toda vez que el numeral 69 de la Ley Federal del Trabajo —LFT— prevé que por cada seis días de servicio, el empleado goza de un día de descanso por lo menos, con goce de salario íntegro; es decir, no hace referencia a las horas laboradas en la semana.

En su caso en particular, su colaborador trabaja seis días, por lo que tiene derecho al disfrute de su día de descanso pagado.

Para mayor orientación, enseguida se muestra el cálculo aplicable para un subordinado que labora seis días a la semana, cuatro horas al día, y percibe $ 300.00 diarios:

Está concluyendo el ejercicio fiscal y con ello llega la temporada favorita de algunos trabajadores, y es que no es secreto que diciembre se caracteriza por el alto flujo económico de las personas las cuales reciben prestaciones adicionales a su sueldo normal, ejemplo de ello es el aguinaldo y en algunos casos el fondo de ahorro. Bajo esa premisa se abordará el tratamiento tributario del fondo de ahorro cuando este no está topado.

El fondo de ahorro es una prestación laboral de tipo contractual, ya que no está contemplada explícitamente en la normativa vigente. Las empresas reconocen que este beneficio, en su naturaleza de previsión social, fomenta el hábito del ahorro entre los trabajadores, permitiéndoles crear un fondo económico para enfrentar situaciones inesperadas sin impactar directamente sus ingresos.

Para comprender los posibles riesgos, es esencial conocer las normas que regulan este tipo de prestación, los parámetros de su operación y los aspectos que deben tomar en cuenta las áreas de recursos humanos al formalizar estos instrumentos en la empresa.

El fondo de ahorro es una prestación laboral en la que tanto la empresa como sus empleados contribuyen a un fondo común con el objetivo de crear una reserva económica. Esta reserva permite que los trabajadores puedan acceder a préstamos en condiciones favorables a lo largo del año. Al cierre de un periodo —generalmente en agosto o diciembre—, se entrega el monto total acumulado, sumado a los intereses generados.

Este esquema tiene como finalidad principal promover el hábito del ahorro entre los empleados y facilitarles créditos rápidos y accesibles para enfrentar situaciones imprevistas. Para las empresas, el fondo de ahorro también representa una estrategia para fomentar la lealtad y compromiso de los empleados, fortaleciendo su vínculo con la organización.

El fondo de ahorro es una prestación voluntaria, ya que ni la LFT ni sus reglamentos contienen disposiciones específicas para su creación, administración o regulación. Debido a su naturaleza extralegal, la implementación de este fondo depende de los acuerdos alcanzados entre la empresa y el trabajador. Para asegurar un marco de seguridad jurídica, es recomendable que las reglas de operación del fondo queden formalmente documentadas, ya sea en los contratos individuales o colectivos de trabajo, en un plan de previsión social o en un documento interno que regule su funcionamiento.

El fondo de ahorro se clasifica como un beneficio de previsión social, cuyo objetivo es respaldar a los trabajadores y sus familias frente a necesidades o contingencias, facilitando su bienestar físico, social, económico o cultural (artículo 7, quinto párrafo de la LISR).

El fondo de ahorro no solo permite otorgar préstamos con las aportaciones de los empleados y la empresa, también contempla la inversión del remanente para generar rendimientos adicionales, los cuales se distribuyen entre los trabajadores al finalizar el año en proporción al saldo acumulado de cada participante.

En cuanto a estos usos, es aconsejable tener en cuenta lo siguiente:

El fondo de ahorro debe entregarse a los empleados anualmente. Para ello, antes de la fecha de cierre, la empresa debe:

Esto garantiza que se pueda distribuir el total de aportaciones acumuladas, junto con los rendimientos generados, a cada participante.

Para documentar la entrega, es recomendable proporcionar a cada trabajador un recibo detallado, en el que se especifiquen las aportaciones de la empresa y del trabajador, así como los intereses generados, debe complementarse con un CDFI que respalde el monto de los intereses entregados, conforme a los artículos 29 y 29-A del CFF.

El fondo de ahorro, al tratarse de una prestación de previsión social debe cumplir, en primera instancia, con los requisitos generales previstos para ellas. Esto implica que las aportaciones que el patrón realice solo pueden deducirse para el ISR cuando se observe lo contenido en los artículos 27, fracción XI de la LISR y 49 del RLISR, a saber:

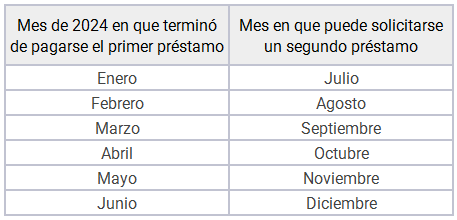

Cuando se otorgue más de un préstamo al año, y el último que se hubiese otorgado al mismo trabajador se hubiese pagado en su totalidad, y siempre que hubiesen transcurrido un mínimo de seis meses desde que se cubrió la totalidad de dicho préstamo

En la siguiente tabla pueden observarse los plazos que deben guardarse:

Por su parte, para el trabajador, cuando se reúnan los requisitos de deducibilidad, el monto que se les pague (aportaciones más intereses) será un ingreso exento para el ISR (art. 93, fracc. XI, LISR). Cuando se obtenga este tipo de ingresos de dos o más patrones, el total está exento sin límite, siempre que cada empleador hubiera cumplido los requisitos para su deducibilidad descritos.

En términos del numeral 28, fracción XXX de la LISR, no son deducibles los pagos que a su vez sean ingresos exentos para los trabajadores, hasta por la cantidad que resulte de aplicar el factor de 0.53 o del 0.47. Para conocer el por ciento deducible de los pagos que a su vez fueron ingresos exentos para los trabajadores, se debe atender lo previsto en la regla 3.3.1.29. de la RMISC 2024, la cual indica que se obtiene el cociente que resulte de dividir el total de las remuneraciones y demás prestaciones pagadas por el contribuyente a sus trabajadores y que a su vez sean ingresos exentos efectuados en el ejercicio:

Si el cociente determinado conforme al primer punto es menor que el resultante en el segundo punto, se entiende que hubo una disminución de las prestaciones por lo que los pagos que a su vez fueron ingresos exentos a los trabajadores solo se deducirán en un 47 %; en caso contrario la deducción es del 53 %.

Si las aportaciones al fondo de ahorro superan el límite de 1.3 veces la UMA anual, esta prestación deja de ser deducible para efectos del ISR, y además se convierte en un ingreso gravable para el trabajador.

Sin embargo, el empleador puede optar por cubrir el ISR correspondiente al ingreso del fondo en nombre del trabajador, lo que permite mantener la exención de dicho ingreso para el empleado. En esta situación, el monto del impuesto pagado por la empresa en representación del trabajador se considera un ingreso gravable para este último. Para la empresa, dicho pago constituye un gasto no deducible, ya que se trata de un impuesto cubierto en favor de un tercero (art. 28, fracción I de la LISR).

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio