A diferencia del pago de impuesto de carácter definitivo que se efectúa cuando se enajenan acciones en la Bolsa de Valores, el tratamiento fiscal en la enajenación de estos títulos de valor es distinto cuando corresponden a empresas privadas, es decir, que no cotizan en bolsa. A continuación, se muestra una breve explicación de las implicaciones fiscales presentadas al momento que una persona física enajena acciones a un tercero.

De acuerdo con el Artículo 126, párrafo cuarto, de la Ley del Impuesto sobre la Renta (ISR), la persona que adquiera las acciones o partes sociales de la empresa deberá retener un pago provisional equivalente al 20% del monto total de la operación. Adicionalmente, deberá expedir un CFDI en que se especifique el monto total de la operación, así como el impuesto retenido y enterado. El quinto párrafo del citado Artículo señala que deberá expedirse un comprobante fiscal al enajenante y constancia de la misma (documentos que deberá acompañar en su declaración anual).

En cuanto a la emisión de la constancia que solicita el quinto párrafo del Artículo 126, pueden presentarse ciertas dificultades en la práctica, ya que puede existir una confusión entre la clave del CFDI de Retenciones e Información de Pagos (CRIP) usado para enajenación de acciones de empresas privadas y aquellas enajenadas a través de la Bolsa de Valores. Dicho eso, hay que considerar que, según corresponda, dentro del atributo “CveRetenc” pueden ingresarse las siguientes claves:

Aunado a lo anterior, a diferencia del CRIP de acciones enajenadas en Bolsa, el CRIP para el caso de acciones enajenadas por una persona física, no es obligatorio que contenga el complemento indicando la ganancia o pérdida ni datos del intermediario. Por lo anterior, la constancia de retenciones para el caso aquí analizado deberá contener la clave “06” en el atributo “CveRetenc” y no tendrá que precisamente tener un complemento anexado.

Es posible reducir el pago provisional del 20% si la operación es dictaminada por contador público inscrito en términos del Código Fiscal de la Federación y su Reglamento y se cumplan los requisitos que señala el Artículo 215 del Reglamento de la Ley de ISR. En términos generales, los requisitos son los siguientes:

El adquirente podrá no efectuar la retención, párrafo cuarto de la Ley, o efectuar una menor, cuando se trate de acciones emitidas por las personas morales con fines no lucrativos para fines de la Ley de ISR (Artículo 79), como lo establece el Artículo 215 del Reglamento de la Ley del ISR.

En el caso de que el adquirente no sea residente en el país o sea residente en el extranjero sin establecimiento permanente en México, el enajenante enterará el impuesto correspondiente mediante declaración que presentará ante las oficinas autorizadas dentro de los quince días siguientes a la obtención del ingreso.

De acuerdo con el Artículo 9 de la Ley del Impuesto al Valor Agregado (IVA), no se pagará el impuesto en la enajenación de partes sociales.

Cabe aclarar que, si bien el término “partes sociales”, en materia mercantil, hace referencia a cierto título de valor que ampara la propiedad sobre una parte del capital de una sociedad como lo son las Sociedades de Responsabilidad Limitada (SRL), para fines fiscales “partes sociales” también hace referencia a las acciones.

En ese sentido, la enajenación de acciones, en los términos que aquí se tratan, es una operación exenta de IVA.

El Artículo 129 trata específicamente de las acciones enajenadas en Bolsa de Valores. Por otro lado, el mismo Artículo en su último párrafo, numeral 1, señala que lo dispuesto en el mismo no será aplicable: “[a] la enajenación de acciones o títulos que no se consideren colocados entre el gran público inversionista”.

Por ende, existe una expresa limitante a las personas que quieran aplicar los dispuesto en el Artículo 129 de la Ley de ISR cuando las acciones enajenadas no sean a través de una Bolsa de Valores.

Es preciso comprender las implicaciones fiscales de las operaciones realizadas entre particulares, de forma que se dé pleno cumplimiento a las obligaciones adquiridas y así se mantenga un perfil aceptable frente a la autoridad.

Con fecha 17 de diciembre de 2025, el Instituto Mexicano de Contadores Públicos, A.C. (IMCP), a través de su Comité Ejecutivo Nacional y por conducto de la Vicepresidencia de Fiscal, informa a los cuerpos directivos de los colegios federados y a su membresía que el Servicio de Administración Tributaria ya puso a disposición el aplicativo para la elaboración de la Información sobre la Situación Fiscal del Contribuyente (ISSIF) correspondiente al ejercicio 2025.

De acuerdo con el comunicado, la aplicación liberada por el SAT corresponde a la versión 1.0.0.2 y tiene como finalidad permitir el cumplimiento de la obligación prevista en el Artículo 32-H del Código Fiscal de la Federación, aplicable a los contribuyentes obligados a presentar dicha información por el ejercicio fiscal 2025. El propio documento advierte que esta versión puede ser objeto de actualizaciones posteriores por parte del SAT, sin necesidad de previo aviso.

El IMCP precisa que el aplicativo se encuentra disponible en el portal oficial del SAT, en el apartado destinado a los trámites relacionados con la ISSIF y la DISIF. Asimismo, se informa que dentro del mismo portal fueron publicados diversos documentos de apoyo que resultan relevantes para el adecuado llenado y presentación de la información, entre los que se incluyen preguntas frecuentes, instructivos técnicos y los anexos correspondientes al ejercicio 2025.

Para consultar dichos materiales, los contribuyentes y profesionales de la contaduría deberán ingresar al apartado identificado como “Documentos relacionados”, dentro del micrositio de la ISSIF. La difusión de esta información busca facilitar el cumplimiento oportuno y correcto de la obligación fiscal, así como alertar sobre la disponibilidad de los insumos técnicos necesarios para la integración de la información requerida.

Con este aviso, el IMCP cumple con su función de enlace institucional entre la autoridad fiscal y la profesión contable organizada, poniendo en conocimiento de sus agremiados la liberación formal del aplicativo y de los documentos que lo acompañan para el ejercicio fiscal 2025.

El comunicado de referencia se reproduce a continuación.

17 de diciembre de 2025

Folio No.: 5/2025-2026

Asunto: ISSIF 2025

Aplicativo de la ISSIF para el año 2025

A LOS CUERPOS DIRECTIVOS

DE LOS COLEGIOS FEDERADOS

Y A LA MEMBRESÍA DEL IMCP

El Comité Ejecutivo Nacional (CEN) del Instituto Mexicano de Contadores Públicos, A.C. (IMCP), por medio de la Vicepresidencia de Fiscal, a cargo del C.P.C. Luis Carlos Figueroa Moncada, así como de la Comisión Representativa del IMCP ante las Administraciones Generales de Fiscalización del SAT, que preside el C.P.C. Parménides Lozano Rodríguez, informa lo siguiente:

El Servicio de Administración Tributaria (SAT), en su página web www.sat.gob.mx, ha puesto a disposición de los contribuyentes el aplicativo para la elaboración de la “Información sobre la situación fiscal del contribuyente (ISSIF)”, versión 1.0.0.2 para dar cumplimiento a la obligación establecida en el Artículo 32-H del Código Fiscal de la Federación (CFF) para el año 2025. Es importante considerar que la versión de la ISSIF puede ser actualizada posteriormente sin previo aviso del SAT.

La dirección electrónica donde puede consultarse este aplicativo es la siguiente:

https://www.sat.gob.mx/portal/public/tramites/issif-y-disif

Dentro del portal del SAT, también fueron publicados los siguientes documentos:

Con fecha 17 de diciembre de 2025, el Servicio de Administración Tributaria dio a conocer, mediante su Comunicado 67/2025, que durante el periodo vacacional de fin de año se mantendrá la atención normal a las y los contribuyentes en sus oficinas, lo cual representa un mensaje relevante para quienes tienen trámites programados o requieren realizar gestiones fiscales presenciales.

De acuerdo con el comunicado, las personas que cuenten con citas previamente agendadas podrán acudir sin contratiempos a las oficinas del SAT para llevar a cabo sus trámites. La autoridad fiscal aclara que únicamente no se brindará atención en las fechas que corresponden a los días oficiales de descanso, es decir, el 25 de diciembre de 2025 y el 1 de enero de 2026, conforme a la normatividad vigente.

Asimismo, el SAT enfatiza la disponibilidad de su plataforma de servicios digitales, la cual permite a los contribuyentes realizar diversos trámites sin necesidad de acudir físicamente a una oficina. Entre estos servicios se encuentran la generación o renovación de la Contraseña, la renovación de la e.firma, así como distintos procesos de actualización de datos fiscales.

De manera particular, se destaca el uso de la Oficina Virtual, a través de la cual es posible realizar trámites como la inscripción al Registro Federal de Contribuyentes para personas físicas —incluyendo mexicanos residentes en el extranjero sin obligaciones fiscales, asalariados o personas sin obligaciones—, así como cambios de domicilio, corrección o cambio de nombre, incorporación o corrección de la CURP, obtención de constancias y asistencia virtual para la recuperación de la Contraseña.

Con este comunicado, el SAT refrenda su postura institucional de mantener servicios accesibles, eficientes y oportunos para las y los contribuyentes, incluso durante periodos tradicionalmente asociados con menor actividad administrativa.

Esto ha sido difundido por el SAT a través de su comunicado 67/2025, fechado el 17 de diciembre de 2025, que se reproduce a continuación.

Comunicado 67 /2025

Ciudad de México, 17 de diciembre de 2025.

SAT mantiene atención continua a contribuyentes en periodo vacacional

El Servicio de Administración Tributaria (SAT) informa que durante el periodo vacacional la atención a las y los contribuyentes se mantendrá con normalidad en sus oficinas. Quienes cuenten con citas programadas podrán acudir a realizar sus trámites de manera presencial.

Las únicas fechas en que no se brindará atención serán los días oficiales de descanso: 25 de diciembre de 2025 y 1 de enero de 2026, conforme a la normatividad vigente.

Esta institución dispone de una amplia oferta de servicios digitales diseñados para facilitar trámites que pueden realizarse sin necesidad de acudir a una oficina. Entre estos trámites destacan la generación o renovación de Contraseña, la renovación de la e.firma y diversos servicios de actualización de datos fiscales.

A través de la Oficina Virtual, las y los contribuyentes pueden realizar trámites como la inscripción al RFC para personas físicas —incluidos mexicanos residentes en el extranjero sin obligaciones fiscales, asalariados o quienes no cuenten con obligaciones—, así como cambio de domicilio, corrección o cambio de nombre, incorporación o corrección de la CURP, obtención de constancias y la asistencia virtual para la recuperación de la Contraseña.

Con estas acciones, el SAT refrenda su compromiso de mantener servicios accesibles, eficientes y oportunos para las y los contribuyentes.

¡Todas y todos contribuimos al bienestar de México!

En el documento de la Cuarta Reunión de Síndicos 2024, se cuestiona a la autoridad sobre las reglas a seguir para determinar cuándo presentar el aviso de arrendamiento como actividad vulnerable, particularmente en el caso de que se realicen operaciones que por un periodo de seis meses superen los montos establecidos para presentar el aviso señalado en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI).

De acuerdo con la LFPIORPI, las personas que efectúen la “constitución de derechos personales de uso o goce de bienes inmuebles” (en términos simples, arrendamiento), deberán cumplir con las siguientes obligaciones[1]:

Para este último caso, en que la obligación de aviso surge a partir de cierto umbral, se establece que si una persona realiza actos u operaciones por una suma acumulada en un periodo de seis meses que supere los montos establecidos en cada supuesto para la formulación de avisos, podrá ser considerada como operación sujeta a la obligación de presentar los mismos para los efectos de esta Ley[2].

Al respecto, se plantea a la autoridad un cuestionamiento sobre cómo interpretar este punto de forma coherente con el resto de la normativa antilavado.

Ante el cuestionamiento, la autoridad reitera el procedimiento indicado en la normativa antilavado. Señala que los montos a acumular en un periodo de seis meses serán solo los actos u operaciones que se ubiquen en los supuestos de identificación[3], en este caso, cuando sobrepasen los montos de $181,589.70.

Aunque no se indica que en este citado precepto se refuerza con el artículo 19 de las Reglas Generales, el cual establece que, a fin de llevar a cabo la acumulación para la presentación de Avisos, las personas realizarán el seguimiento y acumulación de operaciones mediante el establecimiento de un registro de los actos u operaciones objeto de identificación.

Cabe agregar que, en el caso del arrendamiento, la fecha del acto u operación se entenderá que corresponde a la fecha de recepción de los recursos que sean destinados al pago de la mensualidad correspondiente[4].

Finalmente, la autoridad señala como material de apoyo a la “Guía de acumulación para la presentación de Avisos”, publicada en el Portal del SAT.

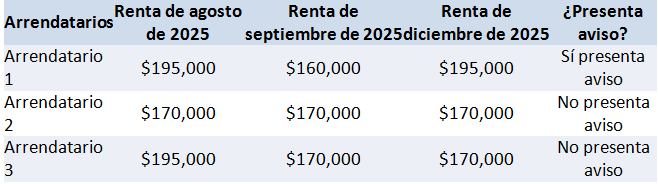

Ejemplo

En base a la Guía anterior, se puede adaptar el caso a los siguientes casos ilustrativos. Suponga tres siguientes arrendatarios distintos que realizan los siguientes pagos en un periodo de seis meses.

Cada caso se puede analizar del siguiente modo:

__________

Nota al pie

[1] LFPIORPI, Artículo 17, Fracción XV.

[2] LFPIORPI, Artículo 17, penúltimo párrafo.

[3] Reglamento de la LFPIORPI, Artículo 7.

[4] Reglamento de la LFPIORPI, Artículo 5, último párrafo.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio