El proceso de fiscalización en México ha transitado, durante los últimos años, de un enfoque predominantemente formal hacia uno sustantivo, centrado en la existencia real, jurídica y económica de las operaciones. Las reformas fiscales que entrarán en vigor en 2026 profundizan esta tendencia, al reforzar los requisitos de comprobación y exigir que los comprobantes fiscales no solo cumplan con elementos técnicos, sino que amparen operaciones verdaderas y materialmente verificables.

En este contexto, cobra especial relevancia un concepto jurídico que, aunque no es nuevo, adquiere una centralidad inédita: La adminiculación de pruebas. Este concepto se ha consolidado en la jurisprudencia como el mecanismo mediante el cual distintas pruebas —documentales públicas y privadas— se vinculan, complementan y valoran de forma conjunta para generar convicción sobre un hecho controvertido, particularmente la materialización de operaciones económicas.

La adminiculación puede definirse como el ejercicio de valoración probatoria conjunta, mediante el cual el juzgador o la autoridad no analiza los medios de prueba de manera aislada, sino en relación armónica, atendiendo a su coherencia, congruencia y complementariedad.

En materia fiscal y administrativa, la adminiculación cumple una función esencial: Suplir la insuficiencia probatoria de un solo documento, incluso cuando este cumple formalmente con los requisitos legales, como ocurre con los Comprobantes Fiscales Digitales por Internet (CFDI).

La jurisprudencia ha sido clara en sostener que ningún documento, por sí solo, es perfecto, y que la certeza jurídica se alcanza únicamente cuando los elementos probatorios se refuerzan mutuamente.

Uno de los ámbitos donde este concepto ha sido desarrollado con mayor claridad es el relativo a devoluciones de IVA y deducciones para ISR.

La Segunda Sala Regional del Noreste del Tribunal Federal de Justicia Administrativa sostuvo que la acreditación de erogaciones estrictamente indispensables no depende exclusivamente del CFDI, sino de la adminiculación de:

La Tesis VII-CASR-2NE-32 establece que la conjunción armónica de documentos privados y públicos permite acreditar no solo el pago, sino la realización efectiva del servicio, su vinculación con el objeto social y su impacto en la actividad económica del contribuyente.

Este criterio resulta particularmente relevante para 2026, dado que los nuevos estándares de comprobación refuerzan la exigencia de demostrar materialidad económica, más allá de la descripción genérica del servicio en el CFDI.

La adminiculación adquiere una dimensión crítica cuando las facturas son objetadas. La Suprema Corte de Justicia de la Nación, en la jurisprudencia 1a./J. 89/2011, estableció que la factura es un documento privado que pierde eficacia probatoria automática cuando es objetada, lo que provoca un desplazamiento de la carga probatoria.

Este criterio ha sido reiterado por Tribunales Colegiados en la Undécima Época, al sostener que:

Este entendimiento resulta particularmente relevante en escenarios de fiscalización avanzada, donde la autoridad cuestiona operaciones bajo esquemas de simulación o inexistencia, aun cuando los comprobantes cumplan formalmente con la ley.

Uno de los criterios más contundentes en esta materia proviene de la Primera Sección de la Sala Superior del TFJA, al establecer que el CFDI no es, por sí mismo, un comprobante de la operación.

La tesis VIII-P-1aS-449 señala que:

Este criterio anticipa con claridad el rumbo de la política fiscal hacia 2026: El cumplimiento formal ya no es suficiente, y la ausencia de pruebas complementarias puede anular deducciones, acreditamientos e incluso generar determinaciones presuntivas.

A partir del conjunto de criterios analizados, puede afirmarse que la adminiculación se ha transformado en un estándar implícito de comprobación fiscal, con las siguientes características:

Las reformas de 2026, al reforzar los requisitos de comprobación y verificación de operaciones reales, colocan este estándar en el centro de la relación contribuyente-autoridad.

Ante este nuevo entorno, resulta indispensable adoptar una estrategia de adminiculación probatoria preventiva, entre las que destacan:

La adminiculación ya no es una técnica probatoria excepcional, sino una exigencia estructural del sistema fiscal mexicano. En 2026, los contribuyentes que continúen descansando exclusivamente en el CFDI enfrentarán un riesgo creciente de desconocimiento de operaciones, mientras que aquellos que construyan sistemas integrales de evidencia estarán en una posición jurídica sustancialmente más sólida.

La comprobación fiscal ha dejado de ser un ejercicio formal para convertirse en un ejercicio de coherencia probatoria, donde la adminiculación constituye el hilo conductor entre la realidad económica y su reconocimiento jurídico.

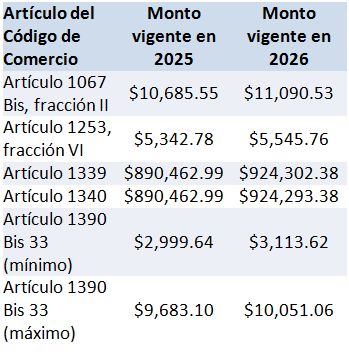

Con fecha 17 de diciembre de 2025 se publica en el Diario Oficial de la Federación el por el que se da a conocer la actualización de los montos establecidos en los Artículos 1067 Bis Fracción II, 1253 Fracción VI, 1339, 1340 y 1390 Bis 33 del Código de Comercio, el cual entra en vigor el 1 de enero de 2026.

Dicha actualización deriva del mecanismo de indexación previsto en el propio Código de Comercio, el cual obliga a la Secretaría de Economía a actualizar anualmente estos montos con base en la variación del Índice Nacional de Precios al Consumidor, considerando la inflación acumulada entre la última actualización y el mes de noviembre del año correspondiente.

En esta ocasión, la actualización se realiza considerando que el INPC de noviembre de 2024 fue de 137.424 puntos, mientras que el correspondiente a noviembre de 2025 fue de 142.645 puntos, lo que representa una inflación anual acumulada de 3.80%.

Los montos actualizados previstos en el Acuerdo son los siguientes:

A continuación, se muestra una tabla comparativa entre los montos vigentes en 2025 y los aplicables a partir del 1 de enero de 2026.

De conformidad con el artículo transitorio único del Acuerdo, los montos actualizados entran en vigor el 1 de enero de 2026, por lo que deberán ser considerados en los procedimientos mercantiles que se tramiten a partir de esa fecha, tanto para efectos de cuantía como para la determinación de sanciones y supuestos procesales previstos en el Código de Comercio.

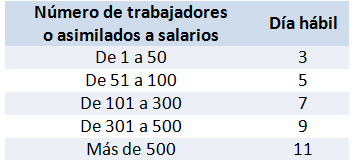

En cumplimiento con las regulaciones fiscales de México, los patrones tienen un plazo establecido para emitir los Comprobantes Fiscales Digitales por Internet (CFDI) de nómina correspondientes al ejercicio fiscal 2025. Según la normativa vigente, los empleadores podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

En estos casos, considerarán como fecha de expedición y entrega de tales comprobantes fiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones.

Lo anterior se funda en la Regla Miscelánea 2.7.5.1.

Cabe recordar que el propio Complemento de Nómina contiene el dato del período al cual corresponden tales nóminas.

Este plazo no debe confundirse con el plazo que generalmente otorga la autoridad para corregir recibos de nómina del ejercicio anterior. Cada año, mediante reglas misceláneas se establece un plazo que vence el 28 de febrero para corregir CFDI de nómina del año anterior. El plazo para la corrección de nóminas del año 2025 aún no se ha dado a conocer, pero se espera que venga contenido en la Resolución Miscelánea Fiscal para 2026, próxima a darse a conocer. Este plazo es fundamental para garantizar la transparencia y el cumplimiento de las obligaciones fiscales tanto para los patrones como para los trabajadores. Los CFDI de nómina son documentos digitales que respaldan el pago de salarios y prestaciones, y deben contener información detallada sobre los ingresos y las retenciones fiscales.

Con la reforma al Artículo 29-A del Código Fiscal de la Federación (CFF) a partir del 1 de enero de 2022, los comprobantes fiscales digitales por Internet (CFDI) sólo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación.

A manera de facilidad para los contribuyentes, a través de la Regla Miscelánea 2.7.1.46 se puede efectuar la cancelación de los CFDI a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

Esto significa que, para las personas morales, los comprobantes de un ejercicio pueden cancelarse a más tardar en el mes de marzo del ejercicio siguiente a aquel al que se emitieron; para el caso de las personas físicas el plazo vence el mes de abril.

En resumen, el 31 de diciembre de 2025 vence el plazo de Ley para cancelar los CFDI; sin embargo, mediante facilidad se prevé que la cancelación puede realizarse a más tardar el 31 de marzo de 2026 para el caso de personas morales, y el 30 de abril de 2026 para el caso de personas físicas, a reserva de que se expida alguna facilidad en 2025 que amplíe el pazo.

En el marco de la Cuarta Reunión 2025 con las Coordinaciones Nacionales de Síndicos del Contribuyente, se planteó a la autoridad fiscal una inquietud específica relacionada con la correcta interpretación del límite de $2,000.00 previsto en el Artículo 27, Fracción III, de la Ley del Impuesto sobre la Renta (LISR), en lo relativo a los pagos efectuados en efectivo para efectos de la procedencia de las deducciones autorizadas.

El planteamiento consistió en cuestionar si el monto de $2,000.00 señalado en la citada disposición debe entenderse como un importe más el Impuesto al Valor Agregado (IVA), o bien, si dicho límite corresponde al monto total de la operación, incluyendo el impuesto trasladado.

El Artículo 27, Fracción III, de la LISR establece que las deducciones autorizadas deberán estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 deberán efectuarse mediante transferencia electrónica de fondos, cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito o de servicios, así como a través de monederos electrónicos autorizados por el SAT.

La disposición no distingue entre el valor de la contraprestación y los impuestos trasladados, sino que se refiere de manera expresa al monto del pago.

Al atender el planteamiento, el Servicio de Administración Tributaria precisó que la norma debe interpretarse atendiendo al importe total efectivamente pagado, es decir, al monto que ampara el CFDI en su totalidad.

Desde esta perspectiva, la autoridad aclaró que el límite de $2,000.00 previsto en el Artículo 27, Fracción III, de la LISR incluye el IVA, en tanto que dicho impuesto forma parte del importe total de la operación documentada y pagada por el contribuyente.

En consecuencia, cuando el total consignado en el comprobante fiscal —incluyendo el IVA— exceda de $2,000.00, el pago no podrá efectuarse en efectivo si se pretende que la erogación sea fiscalmente deducible.

Este criterio tiene implicaciones directas en la operación cotidiana de las personas contribuyentes, ya que elimina interpretaciones que pretendan separar la base gravable del IVA para efectos de determinar el umbral permitido para pagos en efectivo.

Bajo el entendimiento expresado por la autoridad, cualquier operación cuyo importe total, reflejado en el CFDI, supere los $2,000.00 deberá liquidarse necesariamente mediante los medios de pago autorizados distintos al efectivo, si se desea conservar la deducción correspondiente.

El pronunciamiento contribuye a dotar de mayor certeza jurídica a la aplicación de la Fracción III del Artículo 27 de la LISR, al confirmar que el análisis debe realizarse sobre el monto íntegro del pago, sin fragmentar sus componentes fiscales.

Con fecha 10 de diciembre de 2024 se publica en el Diario Oficial de la Federación el Acuerdo número ACDO.AS2.HCT.281124/436.P.DIR, dictado por el H. Consejo Técnico del Instituto Mexicano del Seguro Social en sesión ordinaria celebrada el 28 de noviembre de 2024, por el que se aprueba el Criterio número 03/2024/NV/SBC-LSS-27-VII, mismo que se agrega al presente como Anexo Único, a efecto de orientar a los patrones o sujetos obligados respecto de las exclusiones como integrantes del salario base de cotización del excedente del 10% (diez por ciento) de los pagos realizados por los conceptos de premios de asistencia y puntualidad, en términos del Artículo 27, Primer párrafo, Fracción VII y Segundo párrafo, de la Ley del Seguro Social.

Mediante este acuerdo se establece que los premios de asistencia y puntualidad sólo podrán ser excluidos del Salario Base de Cotización (SBC) si cumplen con los requisitos previstos en el Artículo 27, Primer párrafo, Fracción VII, de la Ley del Seguro Social (LSS). Este criterio busca asegurar que las prestaciones laborales estén correctamente integradas para proteger los derechos de las personas trabajadoras y sus beneficiarios.

El IMSS reitera que, para excluir premios de asistencia y puntualidad del SBC, deben cumplirse los siguientes requisitos:

El IMSS señala que los premios de asistencia y puntualidad, al no estar regulados en la Ley Federal del Trabajo, son prestaciones laborales otorgadas de forma unilateral por los patrones, condicionadas al cumplimiento de criterios específicos por parte de las personas trabajadoras, como:

El propósito de estos premios es estimular la productividad laboral mediante la constancia, puntualidad y compromiso de las personas trabajadoras.

El IMSS ha identificado patrones que realizan prácticas irregulares, como:

Estas acciones son consideradas prácticas fiscales indebidas, ya que representan beneficios económicos derivados de la relación laboral que deben integrarse al SBC conforme a la LSS.

Se consideran responsables de estas prácticas indebidas:

Los patrones deben garantizar que los premios de asistencia y puntualidad cumplan con los requisitos establecidos para su exclusión del SBC. En caso contrario, dichas prestaciones deberán ser integradas, asegurando así el cumplimiento de las obligaciones patronales y la protección de los derechos de las personas trabajadoras.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio