En el marco de los proyectos del Plan México, la representante del Ejecutivo presenta la información relacionada con la próxima iniciativa de Ley Nacional de Simplificación y Digitalización; por medio de la cual se busca reducir en un 50% el tiempo dedicado a realizar trámites, así como el número de trámites y de requisitos.

El titular de la Agencia de Transformación Digital y Telecomunicaciones, José Antonio Peña Merino, indicó como antecedente que:

A fin de reducir estos indicadores, se pretende presentar la iniciativa a la Ley Nacional de Simplificación y Digitalización (o “Ley Nacional para Eliminar Trámites y Corrupción”, como señaló la presidenta Claudia Sheinbaum). El objetivo de la Ley consiste en:

Como beneficios de la Ley, se estima reducir el número de trámites y de requisitos en un 50% y, en esa misma proporción, reducir el número de tiempo dedicado a realizar trámites. Asimismo, se plantea que el 80% de los trámites sean en línea.

El que se plantee una “Ley Nacional” implica que los efectos de la Ley tienen injerencia a nivel Federal, Estatal y Municipal.

Para que una Ley así pueda ser aprobada por el congreso federal, se plantean reformas a los Artículos 25 y 73 de la Constitución Política (CPEUM); los cuales versan sobre la “Rectoría del Estado” sobre el desarrollo nacional y sobre las facultades del Congreso.

Se plantea que la iniciativa constitucional sea presentada el 30 de enero de 2025.

Una vez aprobada la iniciativa constitucional, se presentará al congreso la iniciativa de la “Ley de Simplificación”.

Las acciones tomadas por la Agencia de Transformación Digital y Telecomunicaciones siguen los principios del Modelo Nacional de Simplificación y Digitalización

Asimismo, se reitera la implementación de un mecanismo de identidad digital denominado “Llave MX”. A la fecha se desconoce si esta herramienta sustituirá o no a la e.firma, al menos en lo que consta a trámites fiscales.

El inicio de la simplificación de trámites se ha apreciado en los cambios al Anexo 1-A de la Resolución Miscelánea Fiscal, en donde se derogaron 81 fichas de trámite.

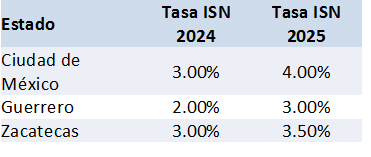

A partir del año 2025 algunos estados de la República han realizado modificaciones en el Impuesto sobre Nóminas (ISN), que grava las remuneraciones pagadas por los empleadores a los trabajadores.

Los cambios aplicados en los Estados son los siguientes:

La Constitución Mexicana de 1917 es la carta magna que rige actualmente en México. Es el marco legal para la organización y relación del gobierno federal con los estados, los ciudadanos, y todas las personas que viven en el país.

México, como nación independiente, ha tenido tres Constituciones. La primera constitución es del 5 de febrero de 1824; la segunda se publica en 1857 cuando Benito Juárez es presidente, en ésta se establecía la libertad de enseñanza, de imprenta, de industria, de comercio, de trabajo y de asociación; la tercera, la vigente actualmente, promulgada el 5 de febrero de 1917 por Venustiano Carranza, incluye principios de reformas sociales y derechos en favor de obreros y campesinos, un gobierno sin distinción de raza, credo, condición social o política, con libertad de pensamiento y de creencia.

Esta Carta Magna promulgada en Querétaro, el 5 de febrero de 1917, entra en vigor en mayo del mismo año, y en su conmemoración este día es celebrado en todo el país, razón por la cual resulta importante revisar si la conmemoración es considerada día inhábil tanto para efectos laborales como fiscales, procesales y financieros.

De acuerdo con el Artículo 74 de la Ley Federal del Trabajo es día de descanso obligatorio el primer lunes de febrero en conmemoración del 5 de febrero, por lo que para efectos laborales es el día lunes 3 de febrero el día que se considera inhábil.

Los trabajadores que presten sus servicios en la referida fecha, tienen derecho a que se les pague, independientemente del salario que les corresponda por el descaso obligatorio, un salario doble por el servicio prestado.

En lo correspondiente a la materia fiscal, el Artículo 12 del Código Fiscal de la Federación es el que establece los días que se consideran inhábiles para efectos de cómputo de plazos. Entre los días mencionados en este artículo se establece que el primer lunes de febrero se considera inhábil, por lo que es el lunes 3 de febrero el que se considera inhábil.

Según el Acuerdo 18/2013 de la Suprema Corte de Justicia de la Nación (SCJN) publicado el 27 de noviembre de 2013 en el Diario Oficial de la Federación, que establece los días que se considerarán inhábiles para los efectos del cómputo de los plazos procesales en los asuntos de la competencia de la Suprema Corte de Justicia de la Nación, así como también los días de descanso de esta Institución, se considera inhábil tanto el 3 como el 5 de febrero.

Para efectos del Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA), su Acuerdo SS/1/2025 del Tribunal Federal de Justicia Fiscal y Administrativa, publicado en el DOF el 14 de enero de 2025, señala el día 3 de febrero como día inhábil.

La Procuraduría de la Defensa del Contribuyente, mediante su Acuerdo 001/2025 que establece los días inhábiles 2025, publicado en el Diario Oficial de la Federación el 22 de enero de 2025, señala el día 3 de febrero como inhábil.

En lo que respecta al sector financiero, mediante las Disposiciones de carácter general que señalan los días del año 2025, en que las entidades financieras sujetas a la supervisión de la Comisión Nacional Bancaria y de Valores, deberán cerrar sus puertas y suspender operaciones, publicado en el DOF el 27 de diciembre de 2024, se establece que el primer lunes de febrero en conmemoración del 5 de febrero, es día inhábil, por lo que es el lunes 3 de febrero el que se considera inhábil.

Será conveniente considerar estas disposiciones para realizar las previsiones correspondientes.

El Decreto publicado el 21 de enero de 2025 en el Diario Oficial de la Federación establece estímulos fiscales para impulsar el ‘Plan México’, con el objetivo de fomentar inversiones, programas de capacitación dual e innovación.

No obstante, las Fracciones VII y VIII del Artículo 6 del mismo decreto excluyen de estos beneficios a contribuyentes que enfrenten:

Si bien la exclusión por cancelación definitiva (Fracción VIII) se justifica como sanción proporcional a una infracción grave, la aplicación del mismo criterio a una restricción temporal (Fracción VII) carece de fundamento lógico y equidad. A continuación, se demuestra esta contradicción mediante un análisis deductivo:

Si la restricción temporal es un mecanismo de corrección, su equiparación con una sanción permanente viola el Principio de Proporcionalidad consagrado en el Artículo 22 de la Constitución.

Una empresa que ya se encuentra aplicando los estímulos del Decreto es sujeta de una restricción temporal por diferencias sujetas a aclaración ante el SAT. Aunque el contribuyente aclare la situación y corrija el problema en 15 días, pierde los estímulos para todo 2025. ¿Cómo se alinea esto con el objetivo de ‘fomentar inversiones’?

La equidad tributaria exige que las cargas y beneficios guarden relación con la capacidad contributiva y el comportamiento efectivo, no con obstáculos transitorios.

La exclusión de estímulos por restricción temporal de sellos digitales parece derivar de un error de técnica normativa, ya que equipara efectos provisionales con permanentes. Para corregirlo, se sugiere:

Mantener el texto vigente de la fracción VII socavaría el atractivo del ‘Plan México’. La autoridad debe priorizar una enmienda que alinee el decreto con su objetivo original de incentivar la inversión.

La Resolución Miscelánea Fiscal (RMF) para 2025, publicada recientemente por el Servicio de Administración Tributaria (SAT), introduce modificaciones en los requisitos de comprobantes de domicilio para diversos trámites fiscales.

Uno de los cambios más relevantes en la versión 2025 es la eliminación de los contratos de arrendamiento o subarrendamiento como comprobantes válidos de domicilio fiscal. Hasta la versión anterior de la RMF, los contribuyentes podían acreditar su domicilio mediante estos contratos, siempre que cumplieran con los siguientes requisitos:

Con la RMF 2025, esta opción desaparece por completo. Ahora, los contribuyentes que solían presentar contratos de arrendamiento como comprobantes de domicilio tendrán que recurrir a otras opciones válidas establecidas en el Anexo 1-A.

A continuación, se resumen los documentos que continúan siendo aceptados como comprobantes de domicilio en los trámites fiscales:

La RMF 2025 introduce modificaciones que impactan directamente la manera en que los contribuyentes pueden comprobar su domicilio fiscal. La eliminación de los contratos de arrendamiento y subarrendamiento obliga a considerar nuevas estrategias para cumplir con los requisitos del SAT.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio