Como parte de la modernización de la información a proporcionar, la autoridad fiscal dio a conocer en su Portal el nuevo aplicativo para presentar algunas declaraciones como la de los pagos provisionales de las personas físicas de actividad empresarial y la declaración informativa de operaciones con terceros (DIOT).

Derivado de la novedad de la DIOT, la carga batch que antes se utilizaba para cargar la información, quedó obsoleta. Por ello a continuación se presenta la nueva carga batch 2025 para el cumplimiento de esta obligación.

La Declaración Informativa de Operaciones con Terceros (DIOT) es un reporte que los contribuyentes deben enviar al Servicio de Administración Tributaria (SAT) para detallar el manejo del Impuesto al Valor Agregado (IVA) en sus transacciones con proveedores.

Este informe incluye información sobre los pagos, retenciones, acreditamientos y traslados de IVA y debe presentarse a más tardar en el mes siguiente al periodo correspondiente o, en ciertos casos, de forma semestral.

La carga batch es un método que facilita la presentación de la DIOT al permitir la incorporación masiva de datos en un solo archivo, evitando el ingreso manual de cada operación. Esto optimiza tiempo y reduce el esfuerzo en el cumplimiento de esta obligación fiscal.

Para utilizar esta opción, es necesario generar un archivo en formato Excel o CSV con la información de todas las operaciones del periodo fiscal correspondiente.

Este archivo debe seguir una estructura específica para ser reconocido correctamente por el sistema del SAT.

El proceso consiste en acceder al portal del SAT, seleccionar la opción de carga batch y subir el archivo con los datos. Luego, el sistema procesa la información y permite revisarla antes de enviar la declaración.

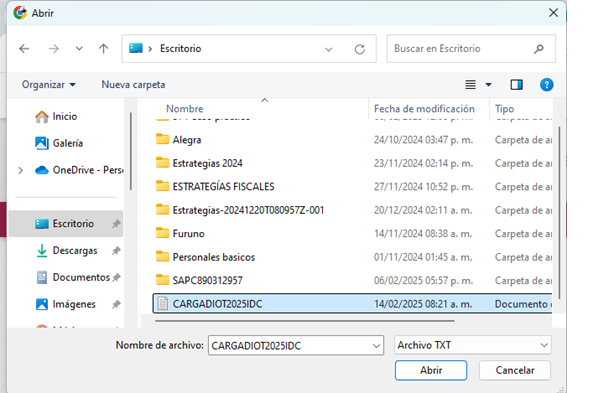

1.- El contribuyente debe ingresar al enlace, y autentificarse ya sea con e.firma o contraseña, posteriormente seleccionar la opción de la DIOT

Una vez subida la información, es necesario que el contribuyente coteje que los datos de los terceros reportados sean correctos.

Atención, si tienes una cuenta en una Administradora de Fondos para el Retiro, es importante que revises que tus datos fiscales estén actualizados a más tardar el 24 de febrero de 2025, y es que de acuerdo con AFORE SURA, esa es la fecha límite para poder hacerlo y así obtener beneficios como contribuyente.

En un comunicado, la Administradora indicó que aquellas personas físicas que realizaron aportaciones voluntarias a su AFORE durante el ejercicio anterior y vayan a presentar su declaración anual de impuestos el próximo mes de abril de 2025, podrán deducir el gasto para así obtener saldo a favor.

Al respecto, el Gerente de Iniciativas de Negocio en AFORE SURA, Gerardo Chavarría, compartió que el Servicio de Administración Tributaria (SAT) emitió disposiciones en materia de Comprobantes Fiscales Digitales por Internet (CFDIs) que exigen a las instituciones financieras a «tener la información actualizada de sus usuarios, para generar estados de cuenta y constancias correctamente».

Para que los trabajadores y jubilados cumplan con sus obligaciones fiscales y así puedan realizar deducciones, exenciones o diferimientos del Impuesto Sobre la Renta (ISR) y del Impuesto al valor agregado (IVA) en sus declaraciones, necesitan actualizar sus datos, pero, ¿cuál es la información que deben actualizar?

Vale la pena señalar que además de deducciones, la actualización de los datos fiscales es necesaria para obtener constancias de los últimos cinco años, y para actualizar los datos, AFORE SURA recomienda acceder al portal del SAT y generar la Constancia de Situación Fiscal, verificar que la información es correcta y coincide con la AFORE y posteriormente se puede ingresar a la plataforma de la administradora en caso de que haya que corregir o actualizarla.

Para obtener saldo a favor en este 2025, recuerda presentar tu declaración anual en abril, y para evitar problemas con el fisco, actualiza tus datos fiscales a tiempo, es decir, a más tardar el 24 de febrero presente, especialmente si realizaste ahorro voluntario; tan solo en AFORE SURA, 225 mil 200 clientes hicieron aportaciones voluntarias a sus cuentas.

Toma en cuenta que el ahorro voluntario, además de permitir deducir sus montos en la declaración anual, también ayuda a mejorar la pensión de los trabajadores, ya que genera mayores rendimientos.

La Ley del Impuesto al Valor Agregado (IVA), en su Artículo 32, Fracción VIII, establece la obligación de los contribuyentes de presentar la Declaración Informativa de Operaciones con Terceros (DIOT) a más tardar el día 17 del mes siguiente al que corresponda la información; sin embargo, el marco normativo vigente también contempla una disposición de carácter administrativo que amplía este plazo. A través de la Regla Miscelánea 4.5.1., la autoridad fiscal permite a los contribuyentes presentar la DIOT hasta el último día del mes siguiente, brindando mayor flexibilidad para cumplir con esta obligación.

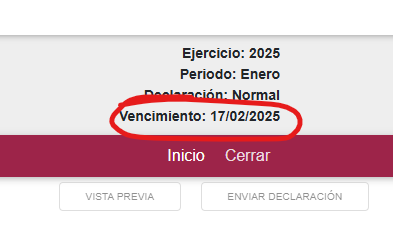

A pesar de la existencia de esta regla que otorga un plazo más amplio, la nueva aplicación del Servicio de Administración Tributaria (SAT) en su plataforma electrónica ha establecido como fecha de vencimiento el 17 del mes siguiente, omitiendo la disposición establecida en la Regla Miscelánea, como se muestra en la siguiente imagen del formulario de la DIOT en la plataforma del SAT, para una declaración del mes de enero de 2025, que debería vencer el 28 de febrero de 2025, se indica como fecha de vencimiento el día 17 del mes siguiente:

Esta situación genera una contradicción en la aplicación de la normatividad y, en consecuencia, una afectación directa a los derechos de los contribuyentes.

La imposición de un plazo más restrictivo en la plataforma del SAT genera incertidumbre jurídica y pone en riesgo el derecho de los contribuyentes a cumplir con sus obligaciones fiscales conforme a lo previsto en la Regla Miscelánea. Entre los efectos negativos de esta medida destacan los siguientes:

El establecimiento de un plazo incorrecto en la plataforma del SAT representa una aplicación indebida de la normatividad fiscal, ya que desconoce la vigencia de la Regla Miscelánea que permite presentar la DIOT hasta el último día del mes siguiente. Es fundamental que la autoridad fiscal corrija esta inconsistencia para garantizar la seguridad jurídica de los contribuyentes y evitar afectaciones innecesarias en el cumplimiento de sus obligaciones fiscales.

Ante esta situación, es recomendable que los contribuyentes afectados interpongan consultas o aclaraciones ante la autoridad fiscal para solicitar el respeto al plazo ampliado establecido en la Regla Miscelánea, asegurando así el ejercicio pleno de sus derechos.

El 1 de enero de 2025 entró en vigor el nuevo valor del subsidio para el empleo (SE), fijado en $474.94 para enero y $474.64 para el resto del año. Sin embargo, esta modificación generó un problema en la validación de los CFDI de nómina, impidiendo su timbrado debido a que la matriz de errores del Servicio de Administración Tributaria (SAT) contenía topes inferiores.

El inconveniente radicaba en que los errores 101 y 108 de la matriz de errores del CFDI de nómina establecían que el subsidio causado no podía ser mayor a $407.02 o al resultado de multiplicar el factor de 13.39 por los días pagados, respectivamente. Estos valores quedaron desactualizados con la entrada en vigor de los nuevos montos para 2025.

En días recientes, se ha permitido el timbrado de los CFDI de nómina con montos de SE superiores al límite anterior. Esta actualización fue informada directamente a los Proveedores Autorizados de Certificación (PAC), sin que hasta el momento el SAT haya modificado la documentación técnica correspondiente.

Se exhorta al SAT a actualizar la matriz de errores del CFDI de nómina de manera oficial para reflejar los valores vigentes del subsidio para el empleo en 2025. Esta acción es necesaria para proporcionar certeza jurídica a los contribuyentes y evitar posibles rechazos en la emisión de recibos de nómina.

Mientras la documentación técnica no se actualice formalmente, los PAC han comenzado a timbrar los CFDI de nómina con los nuevos montos del SE, lo que representa un avance en la resolución de la problemática. No obstante, se recomienda a los contribuyentes mantenerse atentos a cualquier comunicación oficial por parte del SAT.

Una de las dudas más frecuentes sobre el Régimen Simplificado de Confianza (RESICO) de personas físicas es la relativa al momento en que los contribuyentes pueden entrar a este nuevo régimen, si es que no optaron por él a inicios del ejercicio.

No a todos los contribuyentes les conviene tributar en el RESICO, pues, aunque es un régimen con importantes beneficios y facilidades en materia de Impuesto sobre la Renta (ISR), su conveniencia depende principalmente de los márgenes de utilidad que tenga el contribuyente y de otros factores como su ciclo de negocio o si se encuentra en una etapa de inversión, reinversión o de generación de pérdidas. Más información sobre este tema puede consultarse en los siguientes trabajos:

Inclusive puede darse el caso en que una persona física, aunque sí le sea conveniente tributar en este régimen, no pueda hacerlo por no cubrir los requisitos de elegibilidad.

Pero pudiera darse el caso que después de iniciado el ejercicio, haya personas físicas que deseen tributar en este régimen, o bien, que ya reúnan las condiciones de elegibilidad para tributar en él, y es precisamente en este caso que surge la duda: ¿Puedo ingresar al RESICO después de iniciado el ejercicio?

Esta duda resulta muy válida dado que no existe una disposición que expresamente lo prevea, pero, al mismo tiempo, tampoco existe disposición que lo prohíba, por lo que sí es posible ingresar al Régimen en cualquier momento en el año siempre que se cumplan con los requisitos.

Existe quienes podrían argumentar que esto no es posible porque las opciones, una vez tomadas no pueden modificarse durante el ejercicio fiscal, ya que el último párrafo del Artículo 6 del Código Fiscal de la Federación (CFF) establece que “cuando las disposiciones fiscales establezcan opciones a los contribuyentes para el cumplimiento de sus obligaciones fiscales o para determinar las contribuciones a su cargo, la elegida por el contribuyente no podrá variarla respecto al mismo ejercicio”; sin embargo, esta apreciación no es del todo correcta puesto que la opción a tomar, el RESICO, no ha sido ejercida. Si el contribuyente se encuentra tributando en el régimen en el que le corresponde, no ha ejercido ninguna opción en el ejercicio y es, en consecuencia, factible hacer el cambio al RESICO.

También existen quienes argumentan que no es posible cambiar porque se debe calcular el impuesto de todo el ejercicio bajo un mismo régimen, lo cual tampoco es una apreciación correcta, pues existen, de hecho, cambios de regímenes dentro de un mismo ejercicio fiscal como puede ser el RIF que migra al Régimen de Actividades Empresariales y Profesionales. Esto no debe representar mayor problema para presentar la declaración anual, en la que se declararán los ingresos del año según el régimen en el que se obtuvieron, en términos de las disposiciones aplicables.

Para apoyar lo anterior, el SAT, a través de sus preguntas frecuentes, en la número 33 de la sección Generalidades, que se reproduce a continuación:

Respuesta: Sí, siempre que realicen actividades empresariales o profesionales u otorguen el uso o goce de bienes inmuebles y cumplan con los requisitos para tributar conforme al Régimen Simplificado de Confianza para personas físicas.

Es importante precisar que, las personas físicas que estén obligadas al pago del impuesto sobre la renta por los ingresos que generen a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B de la Ley del Impuesto al Valor Agregado, por la totalidad o alguna parte de sus actividades económicas y que además obtengan ingresos por actividades empresariales, profesionales u otorgamiento del uso o goce temporal de bienes, no podrán tributar en el Régimen Simplificado de Confianza, por los referidos ingresos.

Como puede apreciarse, la autoridad señala que es posible entrar al RESICO “en cualquier momento”, y no habla de ejercicios fiscales. Solamente se hace la precisión de que las personas físicas del Régimen de Plataformas Digitales están excluidas de entrar a este régimen.

Es importante tener presente que, de acuerdo con la Regla 3.13.3., cuando una persona física opte por el RESICO deberán hacerlo por la totalidad de sus actividades empresariales, profesionales u otorgamiento del uso o goce temporal de bienes. Asimismo, en términos de lo previsto en la Regla 3.13.2., una vez ejercida la opción, no se podrá variar en el mismo ejercicio.

Como puede apreciarse, expresamente se hace un reconocimiento de que es posible optar por este régimen en cualquier momento, o en un ejercicio posterior; es decir, hay un reconocimiento expreso de que los contribuyentes pueden optar por tributar en este régimen ya sea entrado el ejercicio o en ejercicios posteriores, si es que en dicho año no les conviniera o no fueran elegibles.

Será conveniente que los contribuyentes personas físicas tengan presente esta posibilidad de manera que tengan mayores y mejores elementos de decisión en su estrategia de negocio y para determinar cuándo les resultaría más conveniente elegir tributar en el RESICO.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio