El procedimiento para determinar el coeficiente de utilidad de las personas morales se establece en el Artículo 14 primer párrafo de la Ley del Impuesto sobre la Renta (ISR), el cual señala:

Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente, se dividirá entre los ingresos nominales del mismo ejercicio.Lo anterior significa que la determinación del coeficiente de utilidad es de la siguiente manera:

Utilidad Fiscal / Ingresos Nominales

Como puede observarse, primeramente se determina la utilidad fiscal, si es que la hay, y ésta se divide entre los ingresos nominales. Los ingresos nominales son los ingresos acumulables excepto el ajuste anual por inflación acumulable.

Ahora bien, existen casos en que el coeficiente de utilidad puede resultar en un número extremo sin lógica financiera, por lo que a continuación se analizan estos casos y su implicación jurídica fiscal.

Los ingresos nominales a que se refiere la ley del ISR son los ingresos acumulables, excepto el ajuste anual por inflación acumulable. Así lo establece el Artículo 14 de la Ley.

Existen casos de empresas que no tienen operaciones, pero generan un Ajuste Inflacionario acumulable derivado de pasivos que tienen en su balance. Esto, a su vez, les genera una utilidad fiscal. En estos casos los ingresos nominales son cero, pero sí existe una utilidad.

Si se supone un ajuste inflacionario acumulable de $10,000 pesos, una utilidad de $2,000 pesos y la empresa no tiene otros ingresos, la fórmula para determinar el coeficiente es la siguiente:

Utilidad fiscal $2,000 / Ingresos nominales $0 = ¿?

Este caso es necesario analizarlo desde el punto de vista de la matemática. En aritmética y álgebra, una división entre cero es considerada una indefinición o indeterminación que puede originar paradojas matemáticas. Uno de los primeros matemáticos en analizar este problema, Bhaskara I, matemático del Siglo VII, propuso que esta división tiende a infinito.

Dado que es una indefinición matemática, puede afirmarse que es coeficiente no definido y, en consecuencia, inexistente, que equivaldría a no tener coeficiente de utilidad por ese ejercicio por el que se calcula.

Existen otros casos en que puede haber un ingreso nominal inferior a la utilidad fiscal, la cual resulta de tener también un Ajuste Inflacionario acumulable, como en el siguiente caso:

En este caso la fórmula para determinar el coeficiente es la siguiente:

Utilidad fiscal $5,000 / Ingresos nominales $1,000 = 500%

Si se aplica en los pagos provisionales del siguiente ejercicio un coeficiente de utilidad de 500%, es evidente que el impuesto causado sería desproporcionado y no atendería a la capacidad contributiva del contribuyente al asignarle una base tributaria fuera de proporción.

Si se tienen en un mes ingresos por $50,000 pesos, al aplicarle un coeficiente de utilidad de 500% resultaría una utilidad para pago provisional de $250,000, que al aplicarle una tasa de impuesto de 30% de impuesto, le resultaría un impuesto a cargo de $75,000 pesos, el cual es superior a los ingresos del período.

Como se menciona, esto resulta en un impuesto excesivo que no atiende a la capacidad contributiva real del contribuyente, por lo que jurídicamente no sería válido.

Cabe destacar que las disposiciones fiscales actuales no contemplan un procedimiento que subsane esta situación; es decir, el contribuyente que se encuentre en esta situación se enfrenta al problema de que el coeficiente resulta conforme al procedimiento de ley, pero, a su vez, resulta violatorio de principios constitucionales.

Adicional a lo anterior se destaca que ese resultado tampoco tendría una lógica financiera, ya que si el objetivo del coeficiente de utilidad es hacer pagos provisionales en una proporción estimada que presente ser cercana a la utilidad real del ejercicio, este coeficiente tampoco atendería a este objetivo.

No existe una solución establecida en la ley para estos casos, solamente existen consideraciones jurídicas y financieras como las que han sido expuestas, por lo que se recomienda que en cada caso particular se analicen las alternativas viables y tomar la decisión que mejor convenga a los intereses de la empresa.

En todo caso, es necesario que estos casos de coeficientes de utilidad extremos, sean regulados por la autoridad con procedimientos razonables que atiendan a la función original del coeficiente de utilidad.

La Ley del Impuesto sobre la Renta (ISR) señala en sus Artículos 44 a 46 cómo determinar el Ajuste Anual por Inflación, indicando qué conceptos se han de considerar créditos o deudas. Sin embargo, el Artículo 20 añade que los depósitos para operar con derivados también deben entrar en el cálculo para el Ajuste Anual.

El Artículo 20, tercer párrafo, señala a la letra lo siguiente:

Las cantidades que una de las partes deposite con la otra para realizar operaciones financieras derivadas, que representen un activo para la primera y un pasivo para la segunda, darán lugar al cálculo del ajuste anual por inflación, de acuerdo con lo establecido en el Artículo 44 de esta Ley.

Si bien es posible que una operación financiera derivada por sí sola genere un activo (o pasivo), lo cierto es que el párrafo hace referencia exclusivamente a un “depósito”. Asimismo, el párrafo no equipara al depósito con una “cantidad inicial” según como es definida en el Artículo 20, es decir, este “depósito” no es un monto requerido “por adquirir el derecho contenido en el contrato respectivo”.

Al respecto, puede equipararse que el depósito que hace referencia el Artículo es a los colaterales recibidos sobre operaciones financieras derivadas. De acuerdo con Ramírez, las entidades suelen celebrar acuerdos de garantía (colateral) con sus contrapartes bancarias para reducir aún más el riesgo de crédito de sus posiciones en derivados. Son este tipo de operaciones que están contempladas en el citado precepto.

Contablemente, la regla general para estos colaterales es la siguiente “si el colateral consiste en efectivo y equivalentes de efectivo o activos financieros realizables de los cuales la entidad puede disponer, debe reconocerse tanto el activo de acuerdo con la NIF correspondiente como el pasivo, que debe quedar valuado al valor razonable a devolver”.

De lo anterior se concluye que el monto de estas cantidades entregadas o recibidas como colateral entran como crédito o deuda al cálculo del Ajuste Anual por Inflación.

En el caso de mercados organizados, estos “colaterales” son establecidos como una “cuenta de aportación o margen”. Debe entenderse que las cuentas de aportación no forman parte del derivado, sino que sirven para reducir el riesgo de mercado y/o crédito. Contablemente, las cuentas de aportación o margen se registran como un activo o pasivo, según si se entregaron o recibieron recursos. Por lo anterior, resulta que estas cuentas de aportación o margen son consideradas como crédito o deuda, según se entreguen o reciban, para efectos del Ajuste Anual por Inflación.

Dicho esto, debe tenerse presente que el saldo de la cuenta de aportación o margen puede fluctuar diariamente, lo cual se refleja al activo o pasivo registrado. Un control adecuado de estas fluctuaciones es útil para fines fiscales ya que con ello será posible determinar el saldo promedio de la deuda o el crédito.

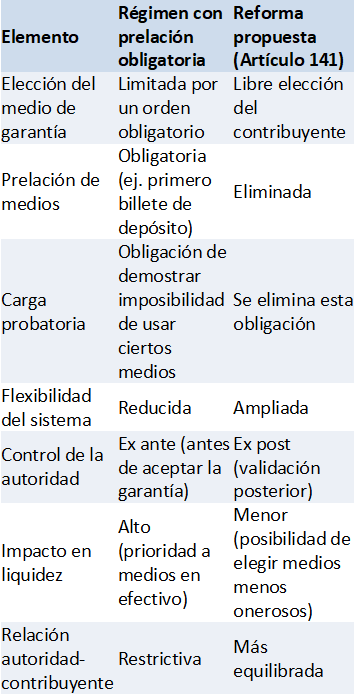

En los últimos años, el régimen de garantía del interés fiscal en México ha transitado hacia un modelo cada vez más rígido, en el que la autoridad fiscal ha buscado privilegiar mecanismos de aseguramiento con mayor grado de liquidez inmediata, particularmente mediante la imposición de un orden obligatorio en los medios de garantía.

No obstante, esta evolución normativa generó efectos relevantes en la operación de los contribuyentes, al imponer cargas probatorias adicionales, restringir la libre elección y, en muchos casos, afectar la liquidez necesaria para sostener su actividad económica.

En este contexto, se presenta una iniciativa de reforma al Código Fiscal de la Federación que propone revertir dicho esquema restrictivo, restableciendo un modelo basado en la libre elección de las modalidades de garantía del interés fiscal.

El sistema tradicional del Código Fiscal de la Federación, particularmente en sus Artículos 141 y 142, se había caracterizado por permitir que las personas contribuyentes eligieran libremente la forma en que garantizarían el interés fiscal, atendiendo a su situación económica y operativa, modelo que respondía a una lógica funcional: Facilitar el acceso a medios de defensa sin imponer barreras financieras innecesarias.

Sin embargo, la reforma para 2026 modificó sustancialmente este esquema al introducir:

Este rediseño transformó el sistema en un modelo restrictivo, en el que la decisión del contribuyente quedó subordinada a un control previo por parte de la autoridad fiscal.

La iniciativa propone reformar el Artículo 141 del Código Fiscal de la Federación, con el objetivo de restablecer la lógica original del sistema.

El cambio central consiste en eliminar el orden obligatorio en la elección de los medios de garantía, permitiendo nuevamente que el contribuyente elija libremente entre las opciones previstas en la ley.

Asimismo, se elimina la carga de demostrar la imposibilidad de utilizar determinados medios de garantía, lo que implica una reducción significativa en los requisitos formales y probatorios.

La exposición de motivos es clara al señalar que la diversidad de perfiles económicos exige un sistema adaptable, en el que el contribuyente pueda garantizar el adeudo de la forma que resulte más accesible conforme a su situación particular.

A efecto de visualizar con mayor claridad el alcance de la reforma, se presenta la siguiente comparación:

Los alcances de esta reforma deben evaluarse no sólo en términos procedimentales, sino también en función de su impacto en el ejercicio de derechos y en la configuración del modelo de control fiscal.

La iniciativa reconoce que la falta de certeza en el procedimiento de garantía genera litigiosidad y afecta la confianza en el sistema fiscal.

Un modelo flexible facilita el ejercicio efectivo de estos derechos.

La reforma al Artículo 141 del Código Fiscal de la Federación representa un ajuste necesario frente a un modelo que había evolucionado hacia un esquema excesivamente restrictivo.

Al restablecer la libre elección de los medios de garantía, la iniciativa busca reequilibrar la relación entre la autoridad fiscal y los contribuyentes, privilegiando la seguridad jurídica, la proporcionalidad y la viabilidad operativa del cumplimiento fiscal.

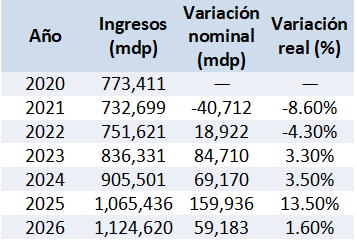

Durante los primeros dos meses de 2026, los ingresos del Gobierno Federal muestran una dinámica que combina dos elementos relevantes: Por un lado, un crecimiento real moderado y, por otro, un cumplimiento superior a lo programado en la Ley de Ingresos de la Federación.

El comportamiento observado debe interpretarse en el contexto de una tendencia de recuperación sostenida desde 2022, posterior a las caídas registradas en 2020 y 2021. En ese sentido, los datos reflejan una consolidación de la base recaudatoria más que un crecimiento acelerado.

La cifra total de ingresos alcanzó 1 billón 124 mil 620 millones de pesos, lo que implica:

Este crecimiento, aunque positivo, muestra una desaceleración respecto del incremento observado en 2025 (13.5%), lo que sugiere un ajuste hacia niveles más estables de expansión.

Desde una perspectiva longitudinal (2020–2026), se identifican tres etapas:

Uno de los elementos más relevantes del comunicado es el sobrecumplimiento del programa recaudatorio, al alcanzar:

Este resultado tiene implicaciones importantes:

No obstante, el sobrecumplimiento debe analizarse con cautela, ya que no necesariamente implica un incremento estructural en la capacidad recaudatoria, sino que puede derivar de factores coyunturales o de calendarización de ingresos.

La recaudación tributaria alcanzó 1 billón 21 mil 843 millones de pesos, con:

Este comportamiento confirma que el crecimiento de los ingresos públicos está sustentado principalmente en la recaudación tributaria, lo que fortalece la estructura fiscal frente a ingresos no recurrentes.

Asimismo, el incremento en términos reales por encima del crecimiento total (2.6% vs 1.6%) indica una mayor eficiencia relativa en la captación de impuestos.

La gráfica incluida en el comunicado (página 1) muestra la evolución de los ingresos entre 2020 y 2026, destacando:

Este comportamiento sugiere que el sistema recaudatorio ha alcanzado un nivel de madurez donde los crecimientos tienden a estabilizarse, una vez recuperados los niveles previos a la contracción.

Desde una perspectiva técnica, los resultados permiten identificar varias implicaciones:

Lo anterior ha sido informado por el SAT mediante comunicado 018/2026, fechado el 17 de marzo de 2026, que se reproduce a continuación.

Comunicado 018/2026

Ciudad de México, 17 de marzo de 2026

Ingresos del Gobierno Federal crecen 1.6% en primer bimestre de 2026

El Servicio de Administración Tributaria (SAT) informa que, de enero a febrero de 2026, los ingresos del Gobierno Federal, encabezado por la presidenta Claudia Sheinbaum Pardo, alcanzaron 1 billón 124 mil 620 millones de pesos, monto superior en términos reales en 1.6% respecto al mismo periodo de 2025.

La cifra registrada indica un incremento nominal de 59 mil 183 millones de pesos frente a lo contabilizado al segundo mes del año anterior, con lo que se supera en 102.7% lo programado por la Ley de Ingresos de la Federación 2026 para este periodo.

En el primer bimestre de 2026, la recaudación tributaria también alcanzó la cifra de 1 billón 21 mil 843 millones de pesos, lo que representa un crecimiento real de 2.6% en comparación con el mismo periodo de 2025.

Lo anterior representa un incremento nominal de 63 mil 426 millones de pesos, con lo que se consolidan los ingresos tributarios al superar lo programado por la Ley de Ingresos de la Federación 2026, con un cumplimiento de 102.4% para este periodo.

Con estos resultados, el SAT reafirma su compromiso de fortalecer la recaudación mediante mecanismos que facilitan el cumplimiento de las obligaciones fiscales y con una atención cercana a las y los contribuyentes.

¡Todas y todos contribuimos al bienestar de México!

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio