De conformidad con el Artículo 181 de la Ley General de Sociedades Mercantiles se pueden distribuir los dividendos siempre que se acuerde mediante asamblea ordinaria de accionistas, misma que debe realizarse por lo menos una vez al año, dentro de los cuatro meses siguientes al término del ejercicio, y cuyo objetivo es que se aprueben los estados financieros del ejercicio.

Desde el punto de vista fiscal el numeral 76 Fracción XI de la LISR indica que es obligación de las personas morales que distribuyan dividendos:

Cabe señalar que el comprobante que se emite es el CFDI de esquema de pagos y retenciones con el complemento de dividendos correspondiente.

Pagar impuestos es una obligación conferida en el Artículo 31, Fracción IV de la CPEUM, y forman parte de las contribuciones que a su vez son consideradas como uno de los conceptos que integran los créditos fiscales. El no enterar los impuestos al Estado puede causar multas, recargos y actualizaciones, por ello es conveniente que los contribuyentes estén al día con el pago de estos conceptos.

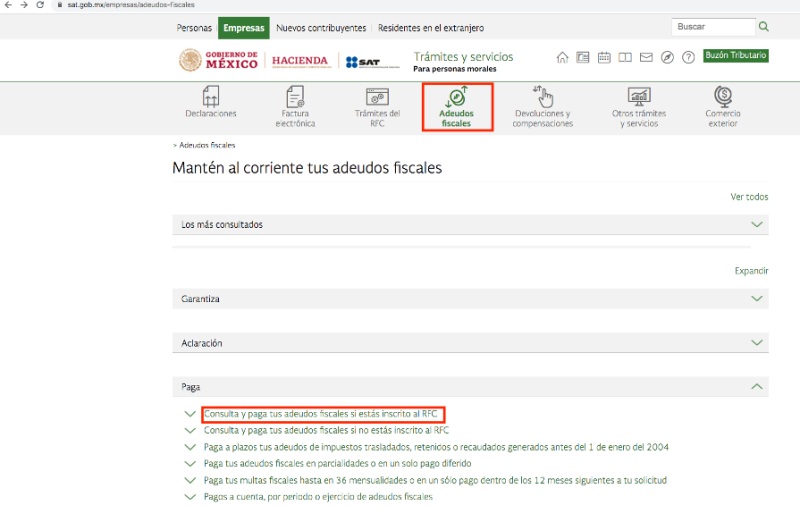

Una de las formas en las que se puede verificar si existen contribuciones adeudadas es a través del portal del SAT, en donde se muestra la siguiente información respecto a los adeudos fiscales de los contribuyentes:

¿Cómo consultar las obligaciones pendientes de cubrir por el contribuyente?

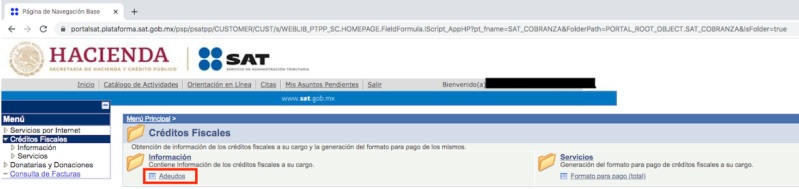

3 . Se deberá iniciar el trámite y capturar el RFC y la contraseña del contribuyente. Posteriormente el sistema se remitirá a “Mi Portal”, en donde el contribuyente debe seleccionar “Créditos Fiscales”, “Adeudos”.

Es importante estar al corriente con las obligaciones fiscales lo que se traduce en cierta tranquilidad para los contribuyentes y a la larga un ahorro importante en su economía, ya que de pagar en tiempo y forma, no se generarán actualizaciones ni recargos. Asimismo se previene que la autoridad inicie un procedimiento administrativo de ejecución.

Si desea conocer más referente a las generalidades de los créditos fiscales, le invitamos a la lectura de nuestra edición digital 490 de fecha 15 de julio de 2021.

El subsecretario de Salud, Hugo López Gatell, informó que ya está disponible la plataforma para tramitar y generar el documento que acredite que ha sido inmunizado contra el Covid-19.

El documento, que tendrá carácter de oficial y estará avalado por el Gobierno de México, se trata de un Certificado de Vacunación Covid-19 y que estará disponible para todos los que hayan cumplido con su esquema de vacunación (dos dosis).

El comprobante que se puede descargar desde el sitio oficial: cv.covid.salud.gob.mx y en él se detalla la marca de la vacuna, la fecha, así como un código QR que puede ser verificado por cualquier autoridad en tiempo real.

“Si usted quiere tener un comprobante oficial de que ha sido vacunada y con qué vacuna y en qué fechas, aquí está”, precisó Gatell.

Asimismo, señaló que el documento tiene la función de comprobante para los mexicanos que busquen viajar al extranjero o a lugares en los que les soliciten algún tipo de recurso que demuestre que han sido inoculados.

Por otra parte, recalcó que el Certificado de Vacunación Covid no es adecuado para temas de empleo:

«El certificado no debe usarse en México como condicionante de empleos, como ningún otro requisito», aseveró el subsecretario de Salud.

No existe ningún precepto que prohíba de forma expresa que el objeto de un arrendamiento sea un bien hipotecado; sin embargo, se debe verificar que en su contrato de apertura de crédito, el acreedor no prohíba este tipo de actos, o bien, los supedite a que se le notifique acerca de su celebración u obtener una autorización previa.

Lo anterior, es de suma importancia, pues en caso de rentar el inmueble en contravención a lo que disponga el contrato de hipoteca, podrá ser penalizado en los términos del mismo contrato.

Asimismo, organismos públicos de vivienda como el INFONAVIT, puede rescindir los créditos si no se mantiene en buen estado el inmueble objeto de la garantía hipotecaria, no se impide cualquier deterioro, menoscabo o afectación a dicho inmueble, y no lo repare o restaure incluso cuando el deterioro se produzca por un hecho fortuito o causa de fuerza mayor; por lo que la vivienda rentada deberá estar en constante vigilancia para verificar que el arrendatario no cause daños.

Ahora bien, sin importar si el inquilino no paga o se retrasa con la renta, usted deberá cubrir las mensualidades del crédito hipotecario, de lo contrario, el acreedor podrá ejecutar la hipoteca para recuperar jurídica y material el bien o para liquidar el adeudo con el remate del mismo.

En este caso, el Artículo 2409 del Código Civil Federal, dispone que si durante la vigencia del contrato de arrendamiento, por cualquier motivo se verificare la transmisión de la propiedad del predio arrendado, el arrendamiento subsistirá en los términos del contrato, y el arrendatario tendrá que pagar al nuevo propietario la renta estipulada, desde la fecha en que se le notifique judicialmente o extrajudicialmente ante notario o ante dos testigos haberse otorgado el correspondiente título de propiedad.

Cabe señalar que aunque perdure el arrendamiento, el inquilino podrá reclamar el pago de daños y perjuicios al anterior dueño por los inconvenientes causados.

México

Av. Paseo de la Reforma 560 - Int. 30, Lomas - Virreyes, Lomas de Chapultepec, Miguel Hidalgo,Ciudad de México, C.P. 11000.

Tel:+52 (55) 9419-0097

Colombia

Calle 120 A Nº 7-62 / 68, Oficina 403, Edificio CEI III, Usaquén.

Tel:031 3828287 / 3828284 / 3828283

Panamá

Calle 65 Este, San Francisco, Ciudad de Panamá

Tel:+507(2) 974-796/81

EUA

9595 Six Pines Drive Bld 8 Level 2, Suite 8210, The Woodlands, Houston, Texas. 77380

E-mail: contacto@ips-globalconsulting.com

Perú

C. Miguel Dasso 134 ofc. 201 / San Isidro Lima - Perú

Tel:+571 317 7452078

Powered by Telaio

Powered by Telaio